Защита миноритарных акционеров от концентрированной собственности или конфликта интересов с контролирующими акционерами - одно из требований хорошо функционирующих рынков. Это включает в себя равные права голоса и доступ к информации для акций одного класса, а также политику и практику учета интересов миноритарных акционеров в существенных сделках, которые могут повлиять на их права.

Владение и контроль: укажите, кто владеет компанией, контролирующие акционеры, кто может оказывать влияние прямо или косвенно, и, если необходимо, конечных бенефициарных владельцев.

Вознаграждение: опишите политику компании в области вознаграждения, фактическое вознаграждение ключевых руководителей, роль акционеров в утверждении вознаграждения, план "оплата по результатам" и связь с устойчивым развитием.

Права миноритарных акционеров: опишите права миноритарных акционеров на голосование, выдвижение в совет директоров и другие права, в том числе при смене контроля и сделках со связанными сторонами (RPT).

Сделки со связанными сторонами: опишите систему управления сделками со связанными сторонами. Предоставьте подробную информацию о сделках со связанными сторонами (стороны, сумма и тип) и дополнительные сведения о значительных сделках (условия и мнение третьей стороны).

Отчет должен давать четкое представление о том, кто владеет компанией, включая тех, кто владеет или может оказывать влияние прямо или косвенно.

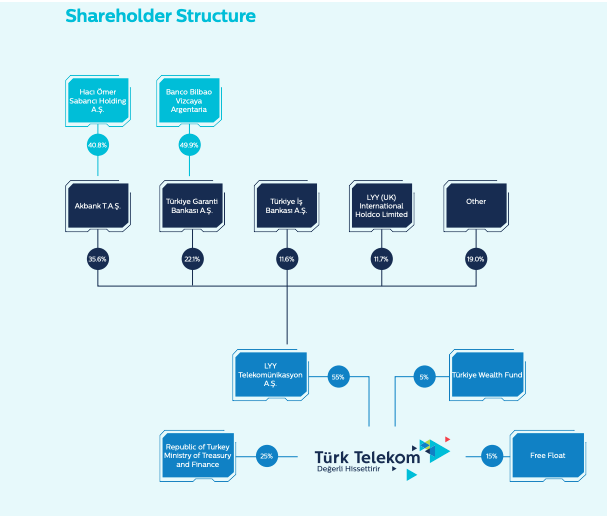

Значимые прямые акционеры (или конечные бенефициарные владельцы)

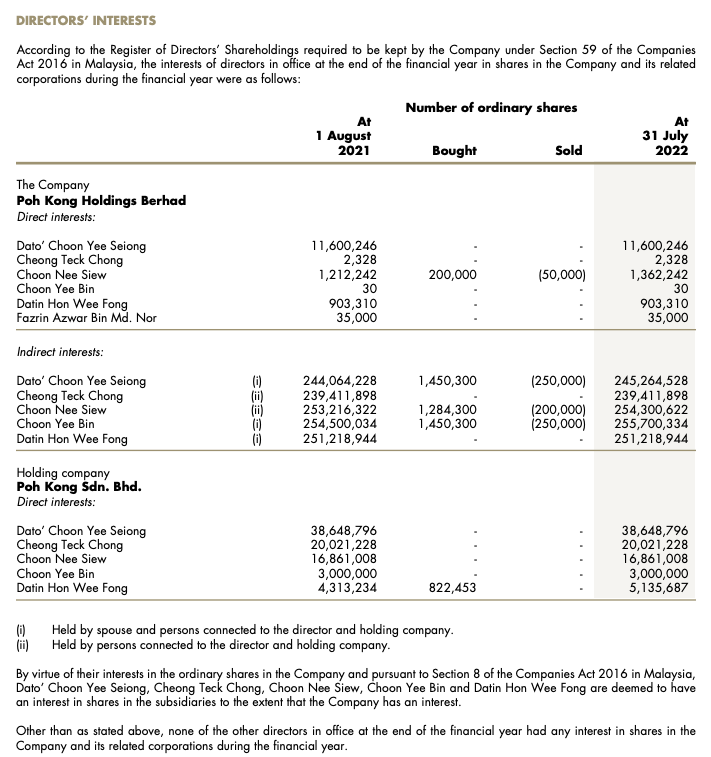

В отчете должны быть перечислены значительные акционеры (или конечные бенефициарные владельцы, обычно более 5 % акций, находящихся в прямом или косвенном владении), процент их владения и доля прав голоса. Сюда также следует включить опционы на акции, заложенные акции и другие соглашения о ценных бумагах. Также следует отметить, когда значительные акционеры являются руководством или членами совета директоров.

Косвенное или условное владение

Раскрытие информации о собственности и контроле должно также включать договоренности, обеспечивающие косвенный контроль или предполагаемое владение, в том числе:

- Соглашения акционеров о голосовании акциями в соответствии с мнением существенного акционера;

- Специальные права голоса;

- Многоголосые акции и права голоса, которые они предоставляют крупным акционерам;

- Механизмы усиления контроля или противодействия поглощению, такие как ограничение голосов и "ядовитые пилюли";

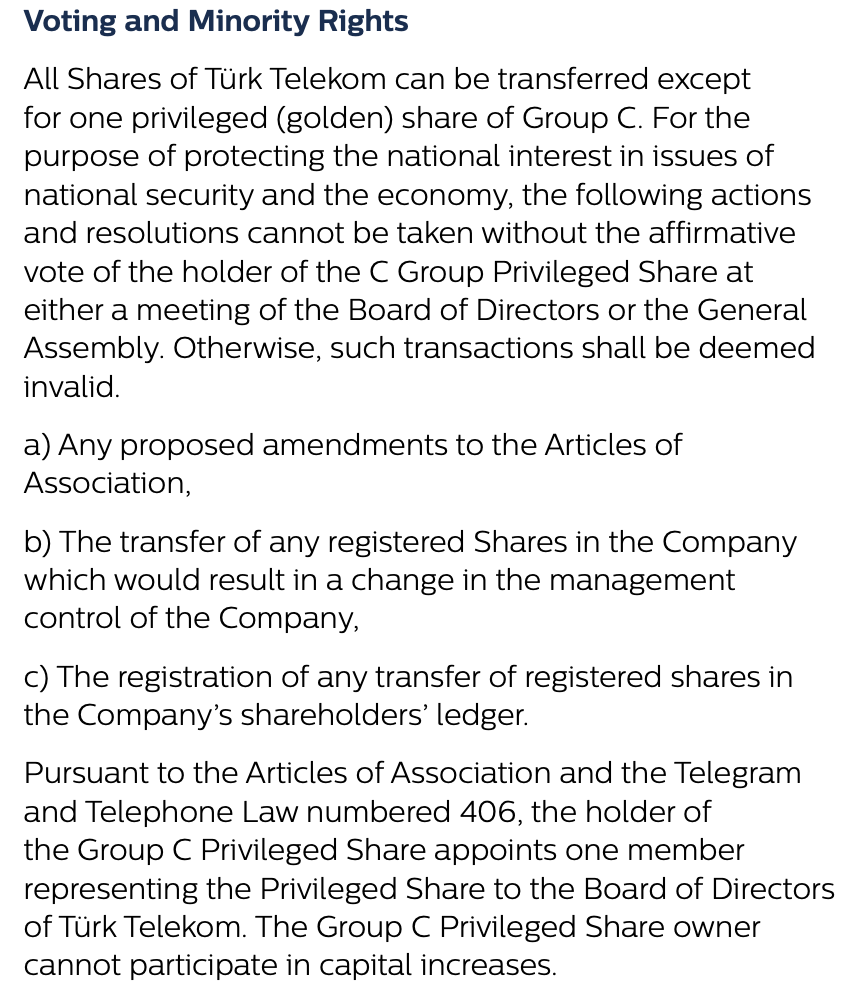

- Специальные права акционеров (золотые акции), позволяющие блокировать некоторые важные решения или напрямую назначать одного или нескольких членов совета директоров (распространено на государственных предприятиях).

Группы и цепочки контроля

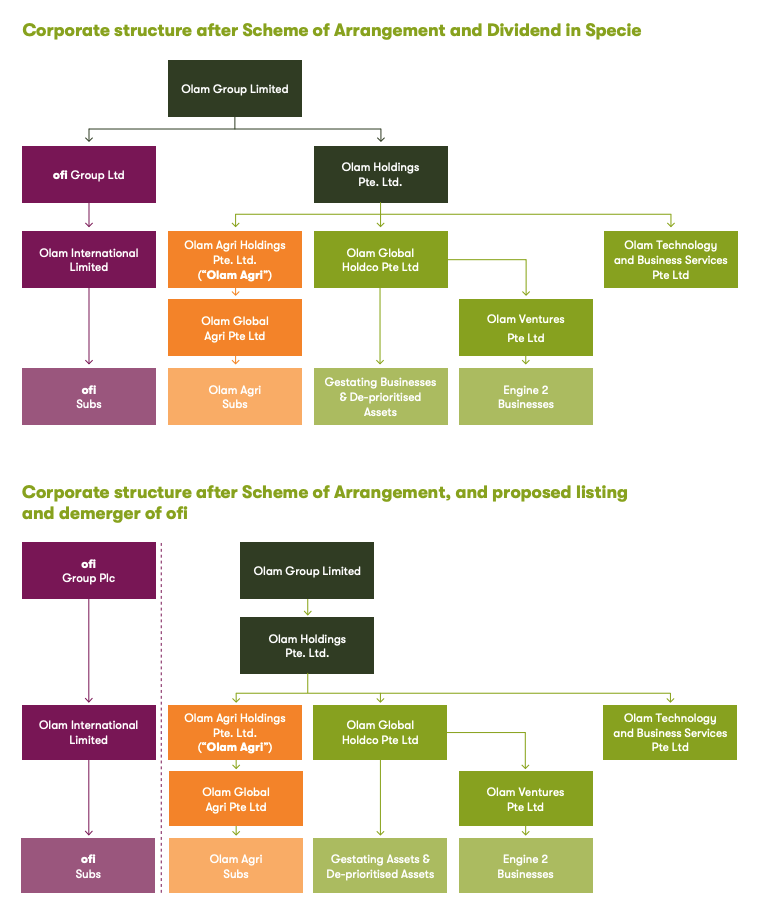

В отчете должно быть указано, является ли компания частью группы, и если да, то как она вписывается в структуру группы. В отчете также должны быть указаны различные посредники, если таковые имеются, через которых контролирующий акционер осуществляет контроль.

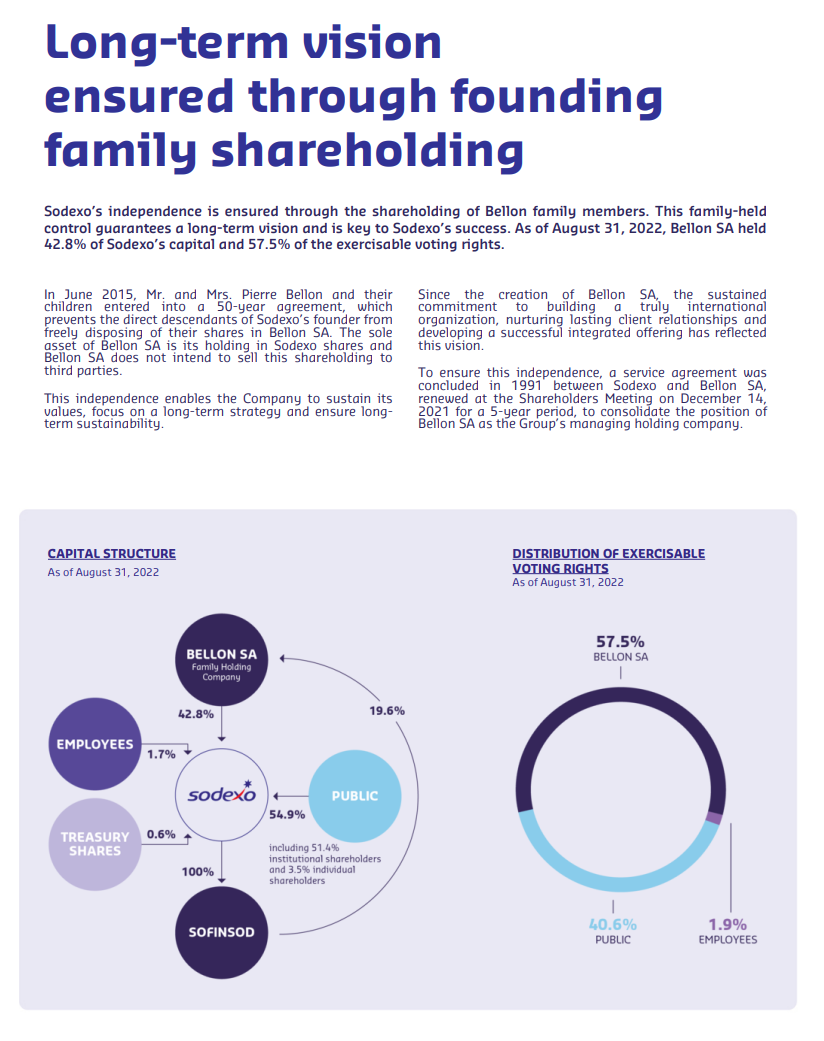

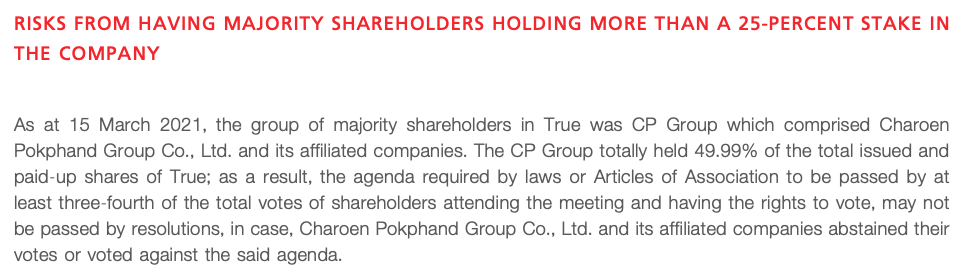

Контролирующие акционеры

В отчете описывается, кто является контролирующим акционером (физическое лицо, семья или группа), сколько акций они контролируют и как осуществляется контроль. В отчете также рассматривается роль или роли контролирующих акционеров (например, учредители, поставщики капитала и менеджмент).

Преемственность: контролируемые компании должны раскрывать информацию о своей политике преемственности в отношении контролирующих акционеров (через наследование или орган семейного управления, или через политику корпоративной группы или государственных компаний).

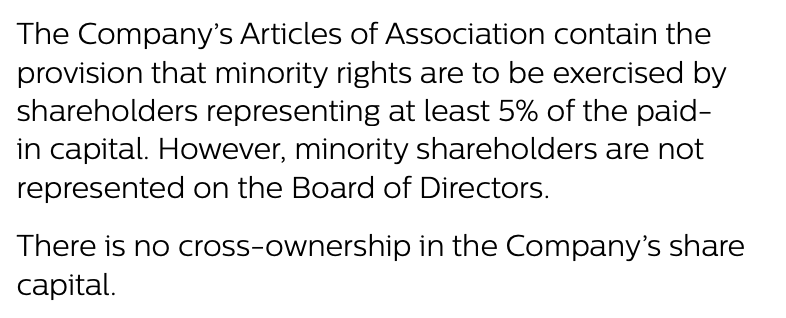

Отчет должен включать информацию о механизмах, позволяющих миноритарным акционерам выдвигать членов совета директоров и голосовать по определенным вопросам, в том числе:

- Кумулятивное голосование: акционер может отдать все свои голоса за одного кандидата в совет директоров;

- Блокированное голосование: большое количество акционеров голосуют за свои акции одним блоком;

- Супербольшинство: некоторые сделки требуют одобрения значительным большинством акционеров;

- Большинство меньшинства: некоторые сделки требуют одобрения большинства миноритарных акционеров.

В отчете также должны быть разъяснены права, закрепленные за различными типами акций, и вопрос о том, были ли эти права реализованы.

В отчете должна быть описана политика компании по отношению к миноритарным акционерам в случае смены контроля. Это включает в себя права на присоединение, которые требуют, чтобы покупатель предложил приобрести акции миноритарных акционеров или выполнил другие требования.

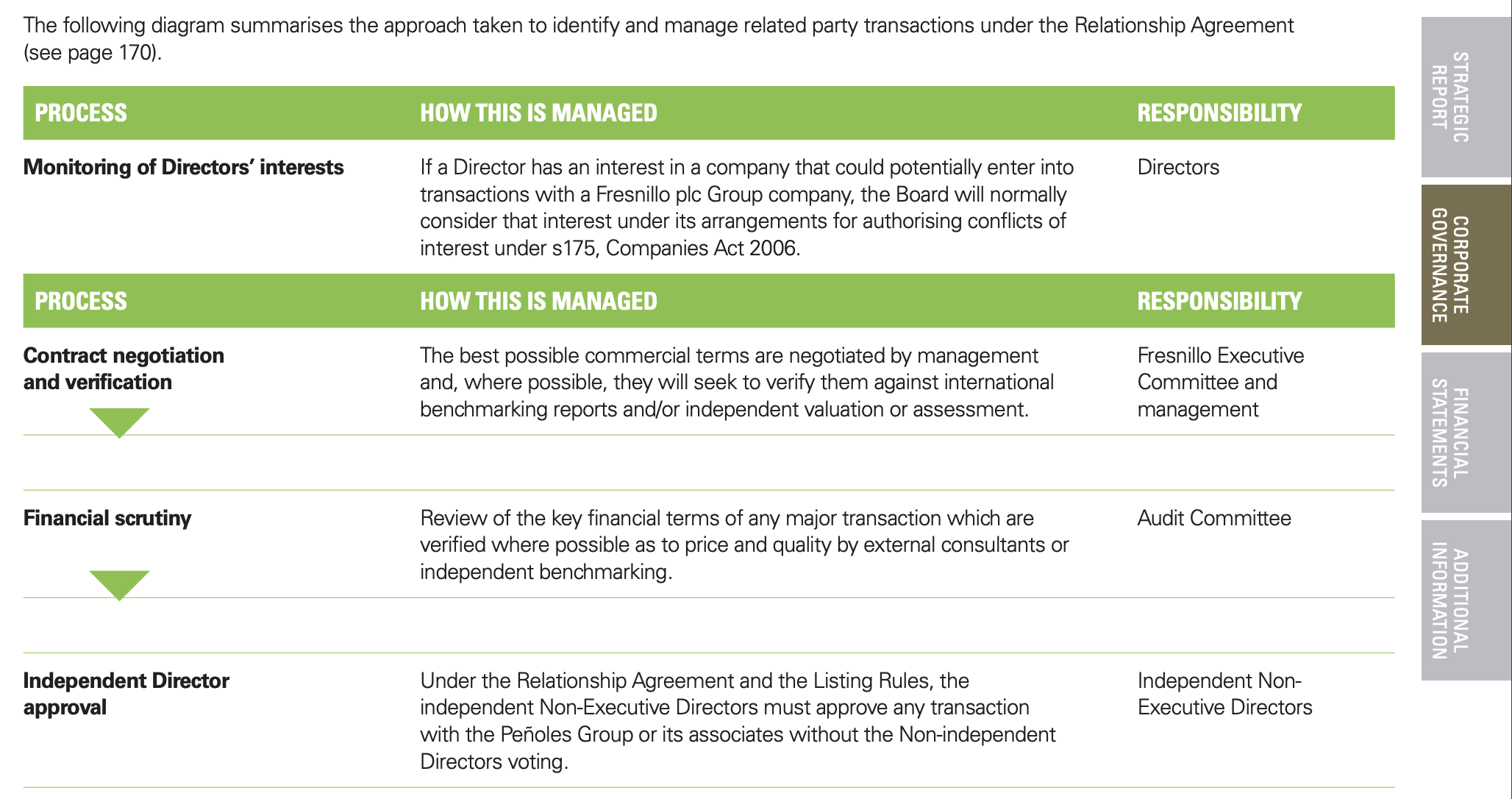

В отчете должны быть описаны системы надзора и управления RPT в компании, включая:

- Политика в отношении RPT;

- Как выявляются и проверяются потенциальные RPT;

- Как утверждаются сделки RPT, в том числе роль совета директоров (и комитетов) и акционеров, а также отличаются ли процедуры утверждения различных сделок;

- Как управлять ситуацией, в которой член совета директоров находится в конфликте или имеет конфликт интересов в результате RPT;

- Оценка третьими сторонами.

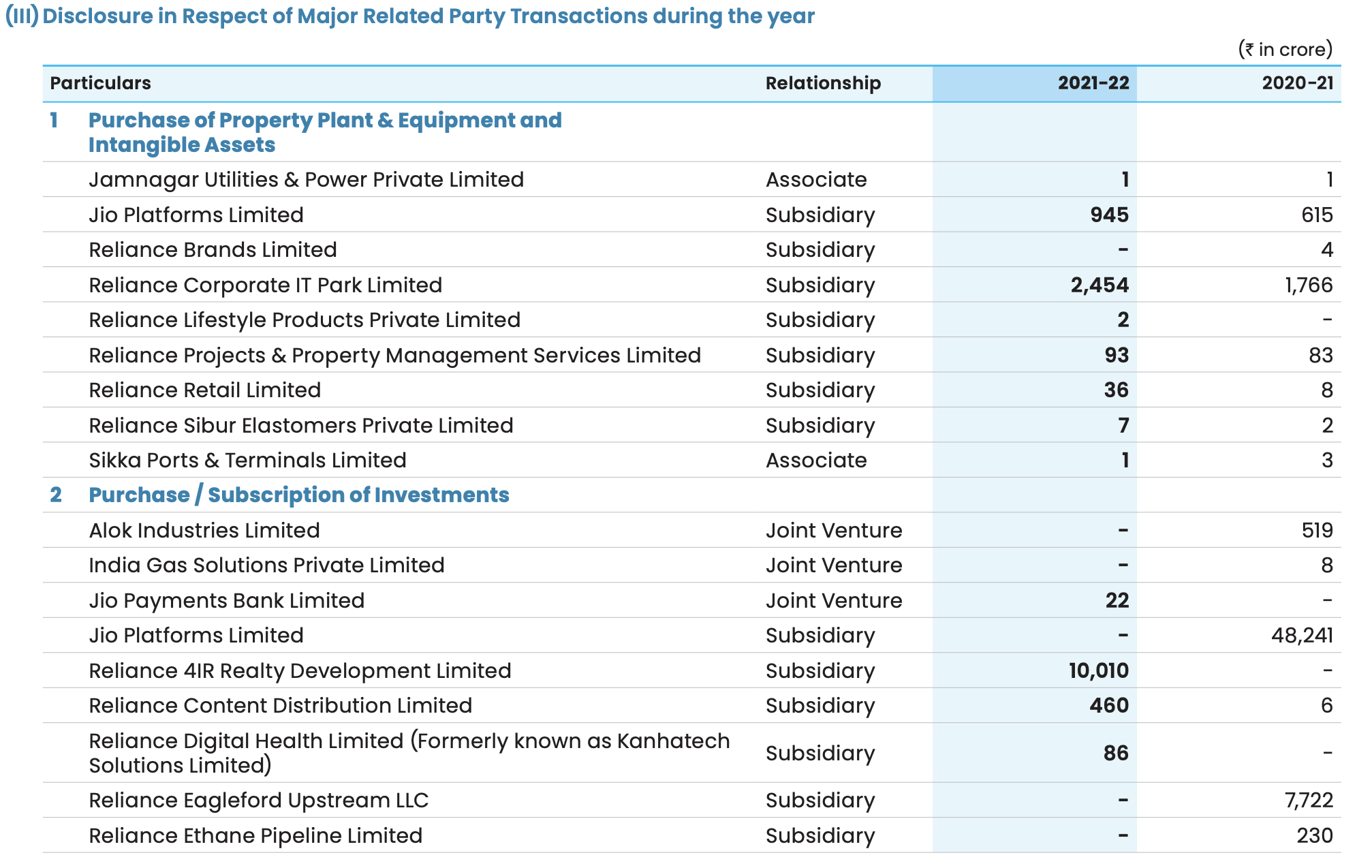

По всем существенным сделкам RPT, заключенным или планируемым в течение прошлого года, в отчете должна быть раскрыта следующая информация:

- Название стороны и способ связи с ней (материнская, дочерняя, ассоциированная, совместное предприятие, руководство);

- Сумма и тип сделки (продажа товаров, услуг, заем);

- Любые непогашенные остатки, условные обязательства или безнадежные долги, связанные с операцией.

Для значительных сделок может быть полезно включить дополнительные сведения:

- Условия сделки (процентная ставка, стоимость, продолжительность услуг);

- Обоснованность (рыночные ориентиры, процесс сделки, например, конкурсные торги);

- Оценка сделки третьей стороной.

-

Что такое RPT?

Согласно Международному стандарту финансовой отчетности 24, операция со связанными сторонами - это "передача ресурсов, услуг или обязательств между отчитывающейся организацией и связанной стороной, независимо от того, взимается ли за это цена".

Примеры включают следующее:

- Продажа, покупка товаров или материалов

- Продажа или покупка имущества или активов

- Аренда имущества или активов

- Предоставление или получение услуг

- Передача нематериальных объектов (исследования и разработки, товарные знаки, лицензии)

- Предоставление, получение или гарантия финансовых услуг (кредиты, депозиты)

-

Кто является связанными сторонами?

Связанная сторона - это физическое или юридическое лицо, которое связано с отчитывающейся организацией.

Примеры включают следующее:

- Член совета директоров, руководитель высшего звена, контролирующий акционер или их ближайшие родственники (родители, братья и сестры, дяди, тети, родственники по материнской линии, двоюродные братья и сестры, пасынки и падчерицы)

- Другая компания, связанная с вами правом собственности или инвестициями, включая совместные предприятия

- Пенсионный план компании или организация, связанная с пенсионным планом компании

- Компания, в которой член совета директоров или старший исполнительный директор имеет совместный контроль или значительное влияние.