Что хотят знать инвесторы?

Стратегический компонент ISSB рекомендует компаниям раскрывать фактическое и потенциальное влияние связанных с климатом рисков и возможностей на бизнес, стратегию и финансовое планирование организации, если такая информация существенна.

- Согласование базового видения будущего компании с ее бизнес-моделью.

- Риски и возможности, выявленные в ходе сценарного анализа, и процессы их учета в стратегии и финансовых планах компании.

Какие дополнительные элементы хотят знать заинтересованные стороны?

В дополнение к вышесказанному заинтересованные стороны, помимо рядовых инвесторов, могут также хотеть лучше понять влияние компании на изменение климата. Например, Европейский стандарт отчетности в области устойчивого развития E1 "Изменение климата" предусматривает дополнительное требование по раскрытию информации о политике компании по смягчению существенного воздействия, связанного со смягчением последствий изменения климата и адаптацией к ним.

Шестой год подряд Всемирный экономический форум определяет экологические риски, включая неспособность смягчить последствия изменения климата, экстремальные погодные условия и стихийные бедствия, в качестве основных глобальных рисков в краткосрочной (2 года) и долгосрочной (10 лет) перспективе.

Частному сектору отводится основополагающая роль, поскольку он подвержен различным физическим и переходным рискам в результате изменения климата, и поэтому он должен принять климатическую повестку дня, укрепив свою практику в области устойчивого развития и климата и раскрытия информации.

Интерес инвесторов к компаниям, занимающимся устойчивым ведением бизнеса, растет. Инвесторы хотят понять, как компании решают такие вопросы, как изменение климата, гендерное разнообразие или риски цепочки поставок, которые могут оказать существенное влияние на их бизнес. Разработчики стандартов разрабатывают новые стандарты раскрытия финансовой информации, связанной с климатом.

Регулирующие органы и фондовые биржи вводят требования к раскрытию информации о климате и правила листинга, а также разрабатывают рекомендации и проводят обучение для улучшения корпоративного раскрытия информации в этой области.

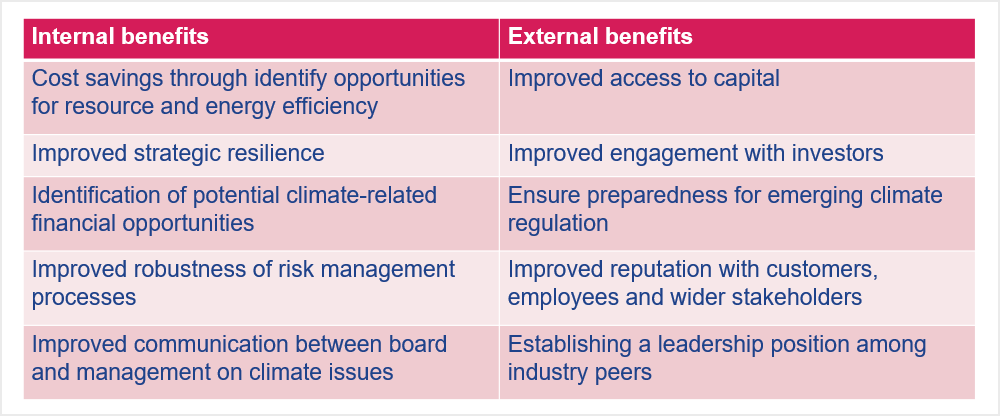

Отчетность о рисках и возможностях, связанных с климатом, не только предоставляет инвесторам необходимые данные, но и дает компаниям, зарегистрированным и не зарегистрированным на бирже, внешние и внутренние преимущества. К ним можно отнести более эффективное управление рисками, снижение стоимости капитала и затрат на электроэнергию.

Чтобы подготовиться к раскрытию информации о финансовых рисках и возможностях, связанных с климатом, компания должна оценить свое управление, процессы и результаты деятельности. Эта работа, наряду с преимуществами самого раскрытия информации, дает ряд внутренних и внешних выгод:

Преимущества раскрытия информации о финансовых рисках, связанных с климатом, для компаний

Тренинг по раскрытию информации о климате TCFD.">

В этом разделе описывается раскрытие финансовой информации, связанной с климатом, в рамках компонента "Управление" Целевой группы по финансовой информации, связанной с климатом (TCFD).

-

Целевая группа по раскрытию финансовой информации, связанной с климатом

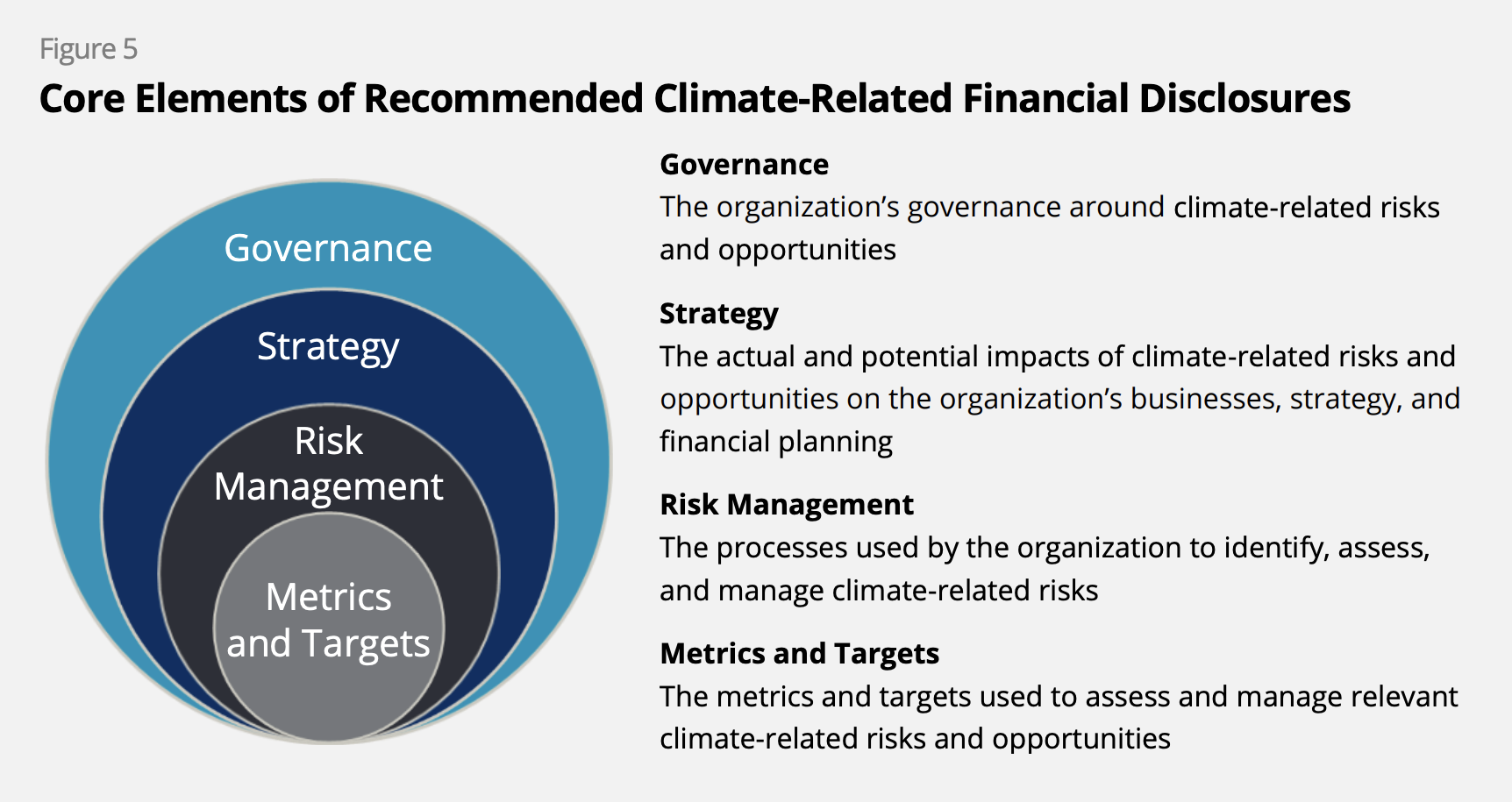

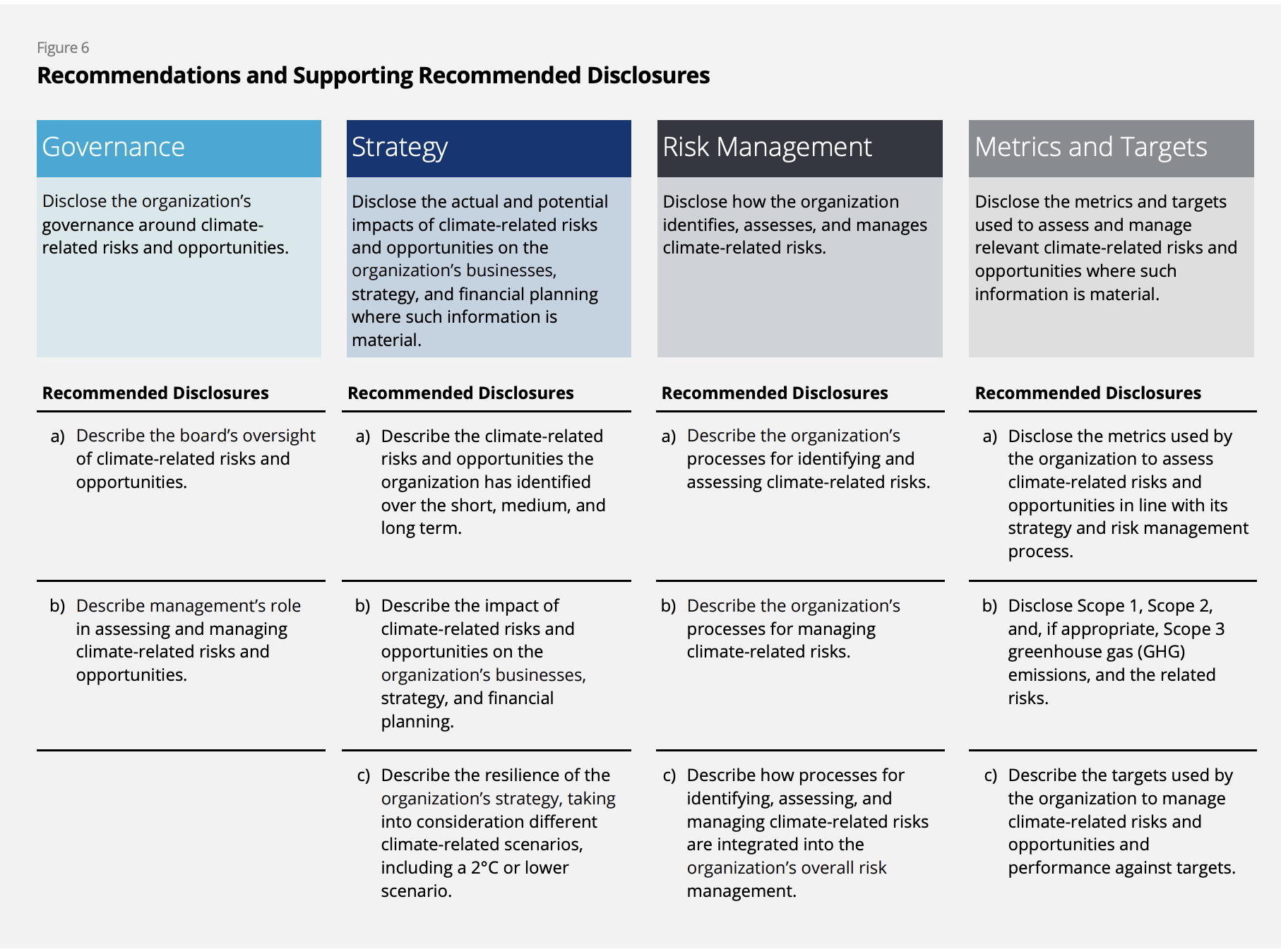

Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), были представлены в 2017 году, "чтобы помочь определить информацию, необходимую инвесторам, кредиторам и страховщикам для надлежащей оценки и определения цены рисков и возможностей, связанных с климатом" Рекомендации TCFD состоят из четырех основных элементов:

- Управление

- Стратегия

- Управление рисками

- Метрики и целевые показатели

По состоянию на октябрь 2022 года отчеты TCFD представили более 3 800 компаний. Рекомендации предназначались для добровольного применения, однако они все чаще становятся обязательными на таких рынках, как Бразилия, Япония, Сингапур, Швейцария, Великобритания и другие.

Стандарт раскрытия информации, связанной с климатом и общим устойчивым развитием, разработанный Международным советом по стандартам устойчивого развития (ISSB), стал кульминацией работы над TCFD, и теперь ISSB взял на себя ответственность за мониторинг прогресса в раскрытии компаниями информации, связанной с климатом, из TCFD.

Для получения дополнительной информации о TCFD посетите Центр знаний TCFD, ознакомьтесь с заключительным отчетом о состоянии TCFD и веб-страницей публикаций TCFD.

-

Международный совет по стандартам устойчивого развития

Совет по международным стандартам устойчивого развития (ISSB) - это независимый частный орган, разрабатывающий в общественных интересах стандарты, которые приведут к созданию высококачественной, всеобъемлющей глобальной базы раскрытия информации об устойчивом развитии, ориентированной на потребности инвесторов и финансовых рынков.

Международный стандарт финансовой отчетности (IFRS) S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" содержит концептуальные основы и основное содержание для раскрытия всей финансовой информации, связанной с устойчивым развитием, в то время как IFRS S2 "Раскрытие информации, связанной с климатом" содержит специфические климатические требования в рамках основ IFRS S1. Стандарты подлежат применению с 1 января 2024 года. Стандарты ISSB сосредоточены на рисках и возможностях, связанных с устойчивым развитием, которые являются существенными для инвесторов, и в значительной степени основаны на рекомендациях TCFD. Таким образом, внедрение стандартов раскрытия информации по МСФО в области устойчивого развития также означает, что компания внедрила рекомендации TCFD.

Ожидается, что несколько крупных юрисдикций примут эти стандарты, и они постепенно заменят отчетность по TCFD. До тех пор ISSB рекомендует компаниям применять стандарты раскрытия информации по МСФО в области устойчивого развития на добровольной основе.

МСФО S1 Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием

МСФО S2 Раскрытие информации, связанной с климатом.Дополнительные ресурсы по Стандартам раскрытия информации в области устойчивого развития МСФО можно найти на сайте IFRS Sustainability Knowledge Hub.

-

Европейские стандарты отчетности в области устойчивого развития

5 января 2023 года вступила в силу Директива Европейского союза о корпоративной отчетности в области устойчивого развития (CSRD), которая затронет более 50 000 компаний в Европе и более 10 000 за ее пределами. Компании, подпадающие под действие CSRD, должны отчитываться в соответствии с Европейскими стандартами отчетности в области устойчивого развития (ESRS), включая два сквозных стандарта по общим принципам и требованиям к отчетности, а также детальные требования по 10 темам: окружающая среда (пять), социальная сфера (четыре) и управление (один), которые будут применяться к компаниям с 1 января 2024 года.

Директива по корпоративной отчетности в области устойчивого развития (CSRD)

-

Раскрытие информации о климате Комиссией по ценным бумагам и биржам США

В марте 2022 года Комиссия по ценным бумагам и биржам США (SEC) предложила требования к раскрытию информации о климате, которые обязывают публичные компании предоставлять финансовые данные, связанные с климатом, и информацию о выбросах парниковых газов в публичных документах. Согласно проекту правил, компании должны раскрывать информацию о выбросах, за которые они несут прямую ответственность, а также о выбросах от цепочек поставок и продукции. Таким образом, подход Комиссии по ценным бумагам и биржам США более тесно связан с подходом ISSB. Кроме того, в мае 2022 года Комиссия по ценным бумагам и биржам США предложила два новых правила, направленных на снижение необоснованных заявлений фондов об их экологических, социальных и управленческих качествах (ESG), а также на повышение стандартизации раскрытия информации о ESG некоторыми инвестиционными консультантами и инвестиционными компаниями.

Пресс-релиз Комиссии по ценным бумагам и биржам США относительно проекта раскрытия информации, связанной с климатом, подготовленного Комиссией по ценным бумагам и биржам США

-

CDP

CDP, созданная в 2000 году, является некоммерческой организацией, которая управляет глобальной системой раскрытия информации для инвесторов, компаний, городов, штатов и регионов, чтобы управлять их воздействием на окружающую среду. Более 20 000 компаний по всему миру заполняют анкету CDP по вопросам климата, воды и лесов. Анкета CDP согласована с TCFD. CDP включит стандарты раскрытия информации, связанные с климатом, в глобальную платформу раскрытия экологической информации ISSB.

Узнать больше о CDP

-

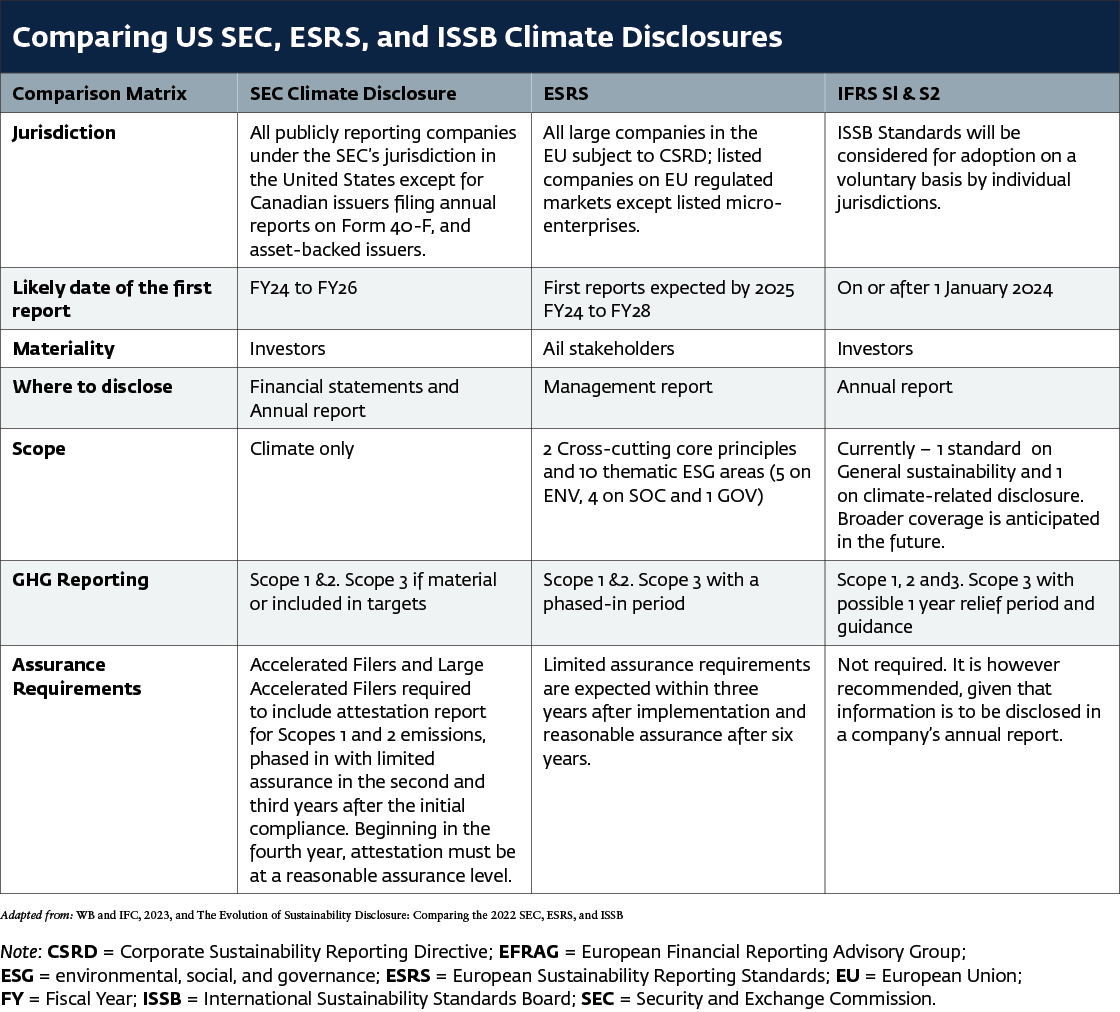

Сравнение раскрытия информации о климате в SEC США, ESRS и ISSB

Сравнительные исследования, использованные в приведенной выше таблице:

- Эволюция раскрытия информации об устойчивом развитии: Сравнение предложений SEC, ESRS и ISSB на 2022 год;

- Согласование проекта Европейских стандартов отчетности в области устойчивого развития, Приложение V: Таблица согласования стандартов устойчивого развития МСФО и МСФО (ESRS E1 против IFRS S2, стр. 54-73);

- Сравнение раскрытия информации, связанной с климатом, в МСФО S2 с рекомендациями TCFD;

- GRI и Европейские стандарты отчетности в области устойчивого развития (ESRS): ВОПРОСЫ И ОТВЕТЫ.

Рекомендации TCFD структурированы вокруг четырех основных элементов или столпов: управление, стратегия, управление рисками, а также метрики и цели. Эти элементы не предназначены для линейного рассмотрения, поскольку они взаимосвязаны и должны рассматриваться вместе как часть целостной картины. Например, было бы уместно видеть раскрытие информации об управлении рисками и некоторые раскрытия об управлении вместе, чтобы продемонстрировать, как риски управляются в организации. Кроме того, эта информация должна быть связана с финансовой отчетностью компании. Например, расходы на исследования и разработки для управления рисками или использования возможностей.

Четыре столпа: управление, стратегия, управление рисками, показатели и цели - лежат в основе стандартов раскрытия информации об устойчивом развитии МСФО и европейских стандартов отчетности об устойчивом развитии (ESRS).

С января 2024 года Совет по международным стандартам устойчивого развития (ISSB) Фонда МСФО берет на себя ответственность за мониторинг прогресса в раскрытии компаниями информации, связанной с климатом, от Целевой группы Совета по финансовой стабильности (FSB) по раскрытию финансовой информации, связанной с климатом (TCFD).

На практике это означает, что компании, применяющие МСФО S1 и МСФО S2, будут соответствовать рекомендациям TCFD, поскольку эти рекомендации полностью включены в стандарты МСФО по раскрытию информации в области устойчивого развития. Однако требования стандартов ISSB выходят за рамки рекомендаций TCFD. IFRS S2 содержит более подробные требования(см. сравнение здесь), в то время как IFRS S1 обеспечивает основу для выхода за рамки отчетности по климату и представления всей финансовой информации, связанной с устойчивым развитием.

Согласно заявлению ISSB, компании могут продолжать использовать рекомендации TCFD, если они решат это сделать, а некоторые компании, возможно, будут обязаны использовать рекомендации TCFD.

Рекомендации должны использоваться для включения финансовых раскрытий, связанных с климатическими рисками и возможностями, в основные финансовые документы или годовой отчет компании. Они были разработаны с учетом интересов секторов с высоким уровнем риска и компаний финансового сектора, и для этих секторов разработано расширенное руководство, однако их могут использовать все сектора.

Одиннадцать рекомендаций лежат в основе четырех столпов (см. следующую таблицу).

TCFD предусматривает поэтапный подход к раскрытию 11 рекомендаций. Компаниям не обязательно начинать с раскрытия информации по всем рекомендациям. На этапе 1 рекомендуется раскрывать информацию, относящуюся к компонентам управления и управления рисками.

Дополнительные ресурсы по TCFD можно найти на сайте TCFD Knowledge Hub и на веб-странице публикаций TCFD.

Дополнительные ресурсы для банков можно найти на веб-странице Финансовой инициативы Программы ООН по окружающей среде "Пилотные проекты TCFD для банков".

Ознакомьтесь с отчетами компаний, в которых раскрывается информация, связанная с TCFD, на веб-странице базы данных отчетов TCFD.

Посмотрите записи тренинга Инициативы ООН по устойчивому развитию фондовых бирж, Международной финансовой корпорации и CDP Worldwide по TCFD "TCFD-Climate Disclosure Training"

Руководство по раскрытию информации о климате см. в " Типовом руководстве по раскрытию информации о климате" Инициативы ООН по устойчивому развитию фондовых бирж: A Template for Stock Exchanges to Guide Issuers on TCFD Implementation.

Стратегический компонент TCFD рекомендует компаниям раскрывать фактическое и потенциальное влияние связанных с климатом рисков и возможностей на бизнес, стратегию и финансовое планирование организации, если такая информация является существенной.

Что хотят знать инвесторы?

- Соответствие базового видения будущего компании ее бизнес-модели

- Риски и возможности, выявленные в ходе сценарного анализа, и процессы их учета в стратегии и финансовых планах компании.

Опишите риски и возможности, связанные с климатом, которые организация выявила в краткосрочной, среднесрочной и долгосрочной перспективе.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Что вы подразумеваете под краткосрочной, среднесрочной и долгосрочной перспективой?

- Какие существенные возможности и риски вы определили для каждого из них?

- Какой процесс (процессы) вы использовали для определения того, окажут ли они финансовое воздействие на вашу организацию?

Опишите влияние рисков и возможностей, связанных с климатом, на бизнес, стратегию и финансовое планирование организации.

Рассмотрите возможность включения обсуждения

- Продукты и услуги

- Цепочка поставок и/или цепочка создания стоимости

- Деятельность по адаптации и смягчению последствий

- Инвестиции в исследования и разработки

- Операции (включая типы операций и расположение объектов)

В качестве реакции на воздействие рисков и возможностей, связанных с климатом, о которых сообщается в отчете, рассмотрите возможность разработки плана перехода к климатическим условиям и раскрытия его в отчете.

![]()

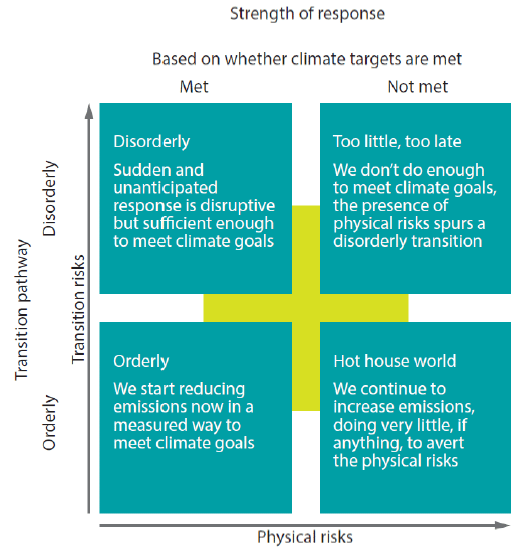

Раскрыть устойчивость стратегии организации, принимая во внимание различные сценарии, связанные с климатом, включая сценарий 2°C или ниже.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Использовали ли вы сценарии, связанные с климатом, для обоснования бизнес-стратегии и финансового планирования?

- Какие сценарии, связанные с климатом, и соответствующие временные горизонты рассматривались?

- Каковы последствия различных политических предположений, макроэкономических тенденций, путей развития энергетики и технологических предположений, используемых в климатических сценариях, для оценки устойчивости стратегий организации?

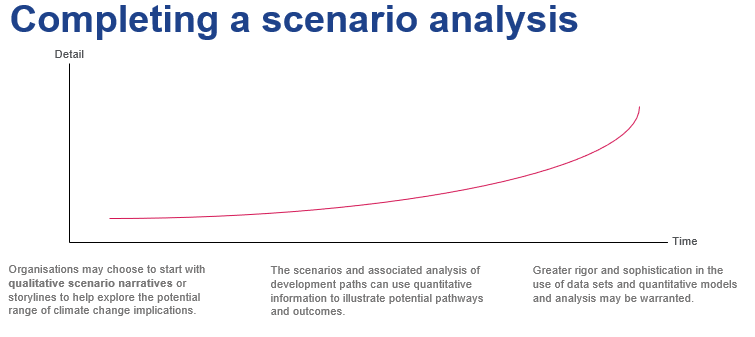

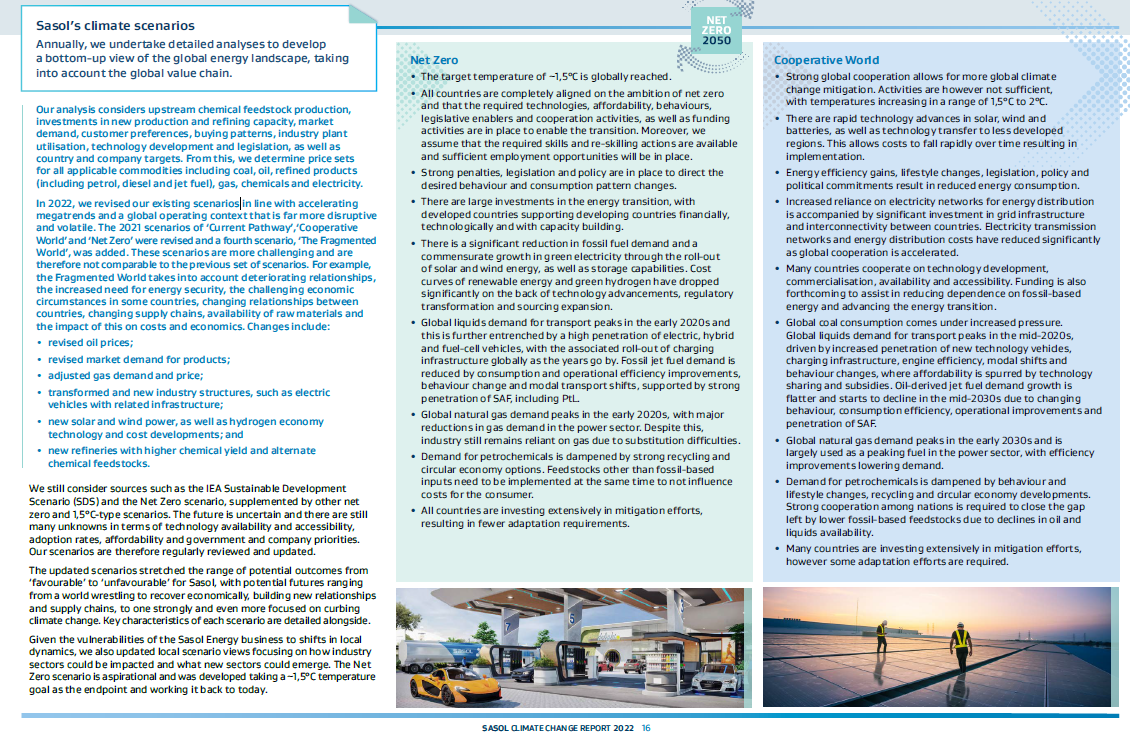

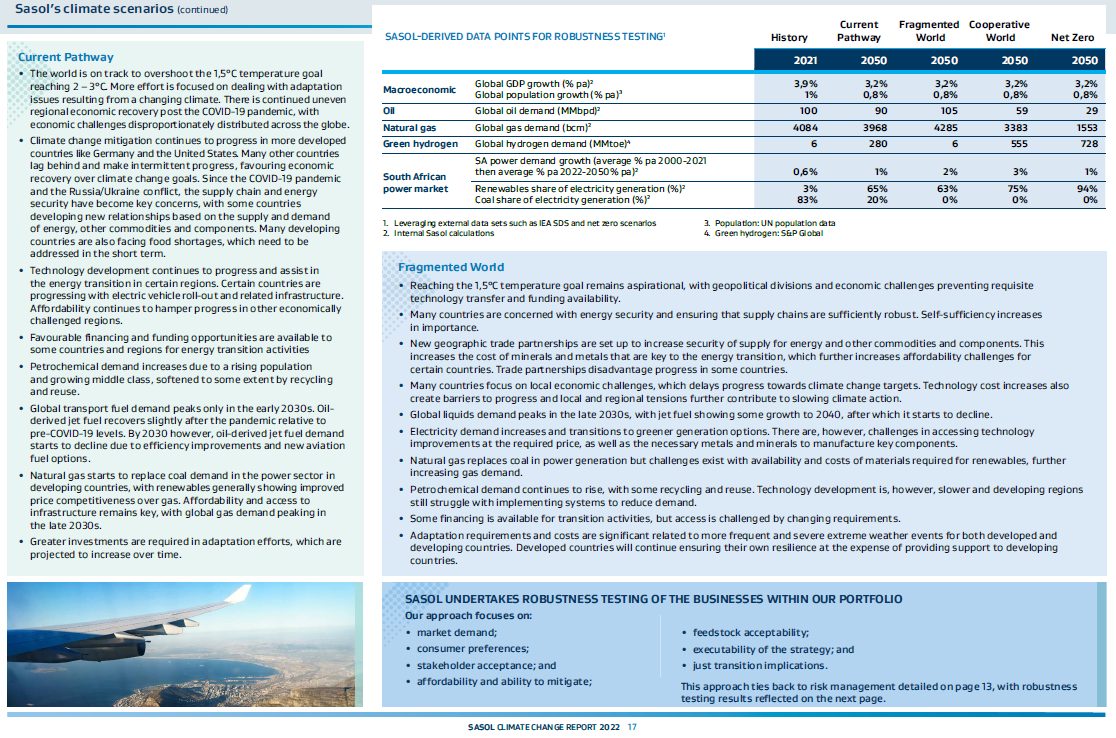

Что такое сценарный анализ?

Метод разработки стратегических планов, которые являются более гибкими или устойчивыми к ряду вероятных будущих состояний.

- Изучение альтернатив, которые могут существенно изменить основу для "обычных" предположений.

- Сценарий описывает путь развития, ведущий к определенному вероятному (но не обязательно "желаемому") результату.

- Сценарный анализ - это инструмент для развития критического стратегического мышления, и его следует понимать как повествование, основанное на нескольких сценариях.

- Важна не достоверность результатов анализа, а реакция на ожидаемое будущее.

- Сценарный анализ не является прогнозом будущих показателей.

Как и отчетность по TCFD, анализ сценариев - это путешествие. Компании требуется от трех до пяти лет, чтобы пройти путь от описательных сценариев с потенциальными последствиями для климата до сложных количественных моделей и наборов данных. Наиболее часто для анализа сценариев используются сценарии выбросов Межправительственной группы экспертов по изменению климата и сценарии Международного энергетического агентства.

Руководство по сценарному анализу для нефинансовых компаний, подготовленное TCFD (2020), предлагает практические, ориентированные на процесс способы использования компаниями сценарного анализа, связанного с климатом, и идеи для раскрытия информации об устойчивости их стратегий к различным климатическим сценариям.

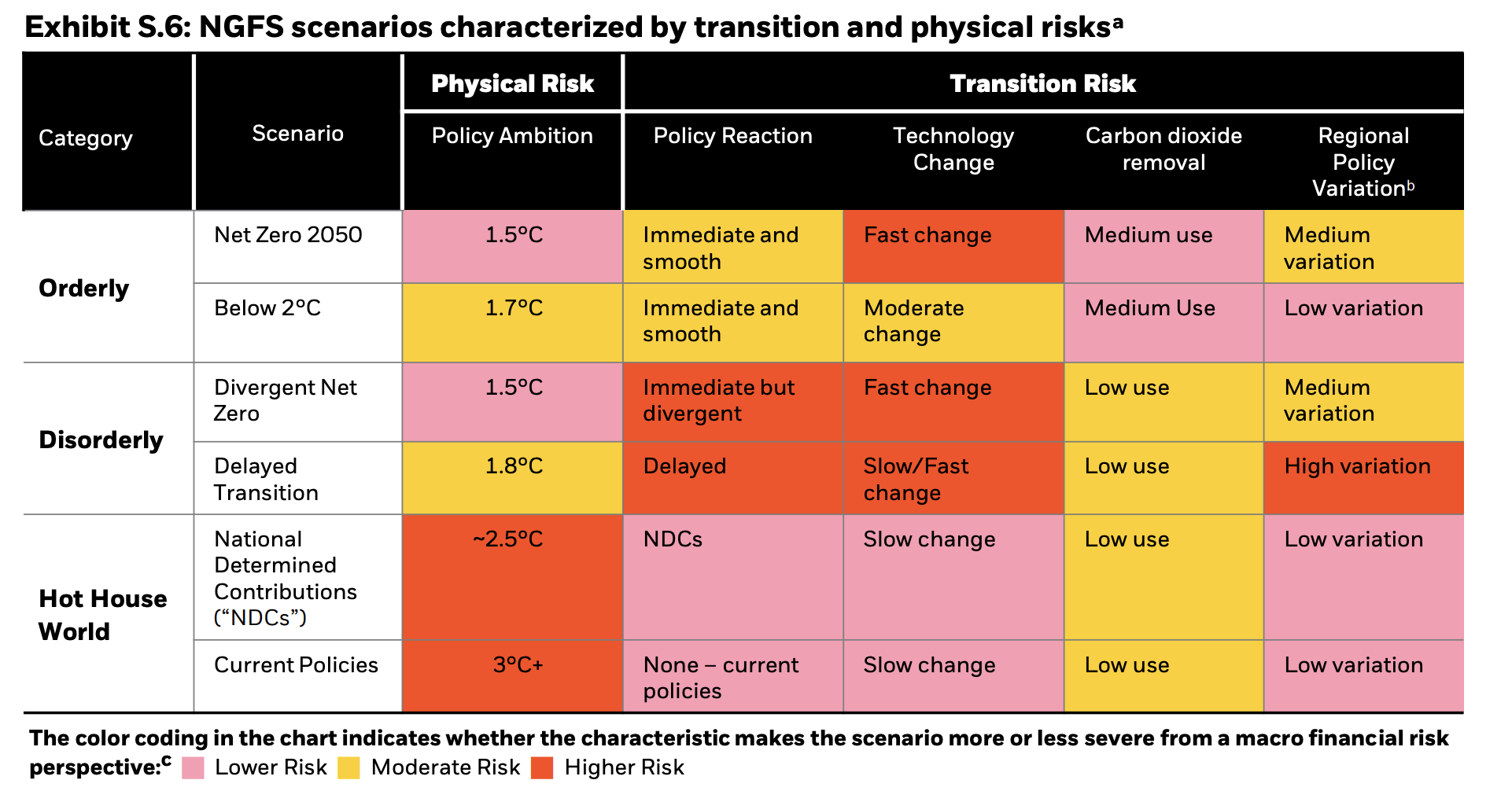

Сеть центральных банков и органов надзора за экологизацией финансовой системы (NGFS) предлагает четыре климатических сценария для банков.

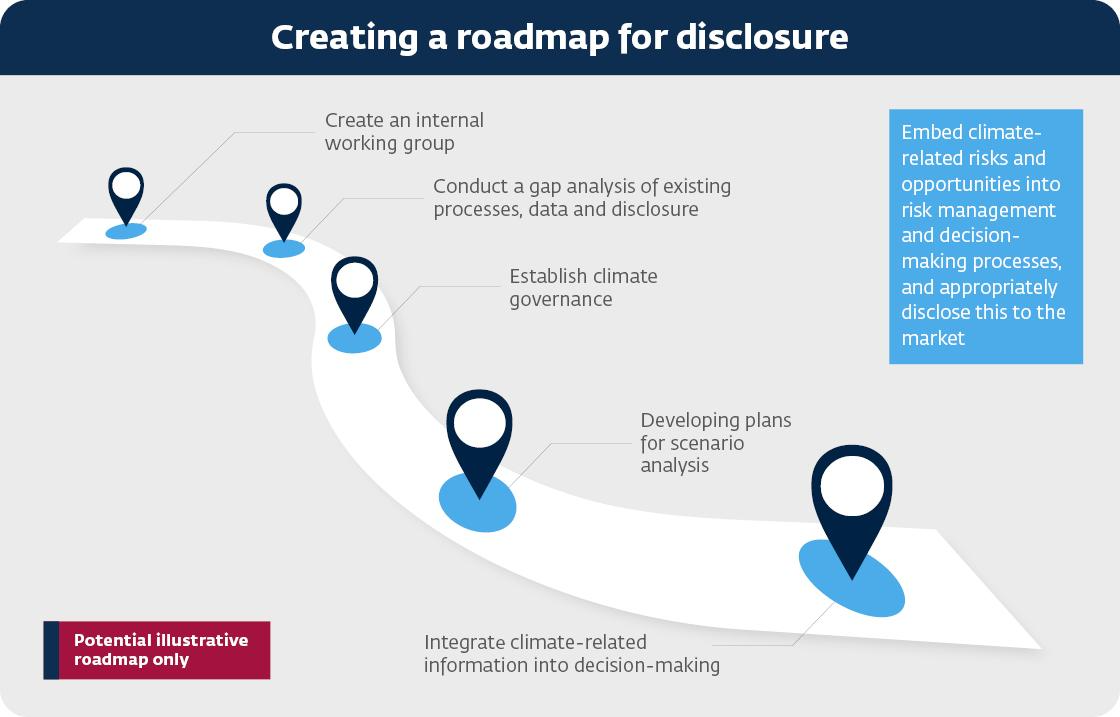

Контрольный список стратегий

Лучшие советы по началу раскрытия информации

- Используйте существующие процессы и раскрытие информации;

- Соединяйте информацию;

- Перекрестные ссылки внутри и между отчетами (годовыми, об устойчивом развитии, TCFD);

- Предоставлять четкую, лаконичную и пропорциональную информацию;

- Четко определяйте временные горизонты (краткосрочные, среднесрочные и долгосрочные);

- Начните с качественной отчетности, если нет данных;

- Создайте внутреннюю "дорожную карту" для раскрытия информации, связанной с климатом;

- Координировать работу с различными подразделениями и командами, которые занимаются вопросами изменения климата.

Создание внутренней дорожной карты для раскрытия информации, связанной с климатом

Где раскрывать финансовую информацию, связанную с климатом

- Информация должна быть представлена в основном отчете, также называемом годовым отчетом, регистрационным документом или 10-K;

- Не предполагается отдельных заявлений TCFD или дополнительной отчетности по устойчивому развитию;

- Интегрирована в отчетность и связана с финансовой информацией;

- Подлежит тем же процессам управления и подписания, что и финансовый отчет;

- Доступность для инвесторов как основных пользователей.

Совет по международным стандартам устойчивого развития

МСФО S2 "Раскрытие информации, связанной с климатом" включает раскрытие информации о стратегии в качестве одного из четырех основных элементов раскрытия финансовой информации, связанной с климатом (управление, стратегия, управление рисками, а также показатели и цели). Вам следует ознакомиться с МСФО S2 вместе с Общими требованиями к раскрытию финансовой информации, связанной с устойчивым развитием, в соответствии с МСФО S1. Данный раздел, посвященный стратегии, соответствует основным рекомендациям в рамках компонента стратегии готовящегося проекта МСФО S2 "Раскрытие информации, связанной с климатом" и поможет вашей компании подготовиться к раскрытию информации в соответствии с новыми стандартами.

-

ISSB IFRS S2 Раскрытие информации, связанной с климатом (выдержка)

СТРАТЕГИЯ

Цель раскрытия информации о стратегии в финансовой отчетности, связанной с климатом, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять стратегию организации по управлению рисками и возможностями, связанными с климатом.

В частности, организация должна раскрывать информацию, позволяющую пользователям финансовой отчетности общего назначения понять:

- связанные с климатом риски и возможности, которые, как можно обоснованно ожидать, могут повлиять на перспективы организации (см. пункты 10-12);

- текущее и ожидаемое влияние этих связанных с климатом рисков и возможностей на бизнес-модель и цепочку создания стоимости организации (см. пункт 13);

- влияние этих связанных с климатом рисков и возможностей на стратегию организации и принятие решений, включая информацию о ее плане перехода к климатическим условиям (см. пункт 14);

- влияние этих связанных с климатом рисков и возможностей на финансовое положение, финансовые результаты деятельности и движение денежных средств организации за отчетный период, а также их ожидаемое влияние на финансовое положение, финансовые результаты деятельности и движение денежных средств организации в краткосрочной, среднесрочной и долгосрочной перспективе, с учетом того, как эти связанные с климатом риски и возможности были учтены в финансовом планировании организации (см. пункты 15-21); и

- устойчивость стратегии организации и ее бизнес-модели к изменениям, развитию и неопределенности, связанным с климатом, с учетом выявленных организацией рисков и возможностей, связанных с климатом (см. пункт 22).

Источник: ISSB IFRS S2 "Раскрытие информации, связанной с климатом".

Европейские стандарты отчетности в области устойчивого развития содержат специальные стандарты по изменению климата, которые компании должны применять наряду с общими раскрытиями, требуемыми в сквозных раскрытиях ESRS 2 "Общие сведения, стратегия, управление и оценка существенности ".

-

Европейские стандарты отчетности в области устойчивого развития ESRS E1 - Изменение климата (выдержка)

ESRS 2 Общее раскрытие информации

12. Требования данного раздела должны рассматриваться и применяться совместно с раскрытием информации, предусмотренным ESRS 2 в Главе 2 "Управление", Главе 3 "Стратегия" и Главе 4 "Управление воздействиями, рисками и возможностями". Полученная информация должна быть представлена в отчете об устойчивом развитии наряду с информацией, требуемой ESRS 2, за исключением ESRS 2 SBM-3 Существенные воздействия, риски и возможности и их взаимосвязь со стратегией и бизнес-моделью, для которой предприятие может, в соответствии с параграфом 46 ESRS2, представить информацию наряду с другой информацией, требуемой в данном тематическом стандарте.

Требование к раскрытию информации E1-1 - План переходного периода по смягчению последствий изменения климата

14. Предприятие должно раскрыть свой план перехода к смягчению последствий изменения климата.

15. Цель данного требования к раскрытию информации заключается в том, чтобы обеспечить понимание

прошлых, текущих и будущих усилий предприятия по смягчению последствий изменения климата для обеспечения того, чтобы его стратегия и

бизнес-модель совместимы с переходом к устойчивой экономике и с

ограничение глобального потепления до 1,5 °C в соответствии с Парижским соглашением и целью достижения климатической нейтральности к 2050 году, а также, где это уместно, подверженность предприятия деятельности, связанной с углем, нефтью и газом.

16. Информация, требуемая в соответствии с пунктом 14, должна включать:

(a) со ссылкой на целевые показатели сокращения выбросов ПГ (в соответствии с Требованием к раскрытию информации E1-4), объяснение того, как целевые показатели предприятия совместимы с ограничением глобального потепления до 1,5°C в соответствии с Парижским соглашением;

(b) со ссылкой на целевые показатели сокращения выбросов ПГ (в соответствии с Требованием к раскрытию информации E1-4) и действия по смягчению последствий изменения климата (в соответствии с Требованием к раскрытию информации E1-3), объяснение выявленных рычагов декарбонизации и запланированных ключевых действий, включая изменения в портфеле продуктов и услуг предприятия и внедрение новых технологий в его собственной деятельности, а также в цепочке создания добавленной стоимости по добыче и/или переработке;

(c) со ссылкой на действия по смягчению последствий изменения климата (как требуется в соответствии с Требованием к раскрытию информации

Требование E1-3), объяснение и количественная оценка инвестиций предприятия

и финансирования в поддержку реализации плана перехода, со ссылкой на

ключевые показатели эффективности капитальных вложений, согласованных с таксономией, и, в соответствующих случаях, планы капитальных вложений, которые предприятие раскрывает в соответствии с Делегированным постановлением Комиссии (ЕС) 2021/2178;

(d) качественная оценка потенциальных заблокированных выбросов ПГ от ключевых активов и продуктов предприятия. Она должна включать объяснение того, могут ли эти выбросы поставить под угрозу достижение целей предприятия по сокращению выбросов ПГ и как они могут повлиять на риск перехода, и, если применимо, объяснение планов предприятия по управлению своими ПГ-интенсивными и энергоемкими активами и продуктами;

(e) для предприятий, осуществляющих экономическую деятельность, которая подпадает под действие делегированных нормативных актов по

(e) для предприятий с экономической деятельностью, которая подпадает под действие делегированных нормативных актов по адаптации к климату или смягчению его последствий в соответствии с Положением о таксономии, объяснение любой цели или планов (CapEX, планы CapEx, OpEX), которые предприятие имеет для приведения своей экономической деятельности (доходов, CapEx, OpEx) в соответствие с критериями, установленными в Делегированном постановлении Комиссии 2021/213936;

(f) если применимо, раскрытие информации о значительных суммах капитальных вложений, инвестированных в течение отчетного периода

(f) если применимо, раскрытие значительных сумм капитальных вложений, инвестированных в течение отчетного периода в экономическую деятельность, связанную с углем, нефтью и газом;

(g) раскрытие информации о том, исключено ли предприятие из Парижских контрольных показателей ЕС

Парижские контрольные показатели ЕС;

(h) объяснение того, как план перехода встроен в общую бизнес-стратегию и финансовое планирование предприятия и согласован с ними;

(i) одобрен ли план перехода административными, управленческими и

надзорными органами; и

(j) объяснение прогресса предприятия в реализации плана перехода.

17. Если у предприятия нет плана перехода, оно должно указать, будет ли оно принимать план перехода, и если да, то когда.

Требование к раскрытию информации, относящееся к ESRS 2 SBM-3 - Существенные воздействия, риски и возможности и их взаимосвязь со стратегией и бизнес-моделью

18. Предприятие должно объяснить для каждого выявленного им существенного риска, связанного с климатом, считает ли оно этот риск физическим риском, связанным с климатом, или риском перехода к климату.

19. Предприятие должно описать устойчивость своей стратегии и бизнес-модели по отношению к изменению климата. Это описание должно включать:

(a) объем анализа устойчивости;

(b) как и когда проводился анализ устойчивости, включая использование анализа климатических сценариев, как указано в Требовании к раскрытию информации, относящемся к ESRS 2 IRO-1, и соответствующих пунктах требований к применению; и

(c) результаты анализа устойчивости, включая результаты использования сценарного анализа.Источник: Европейские стандарты отчетности в области устойчивого развития: ESRS E1 - Изменение климата

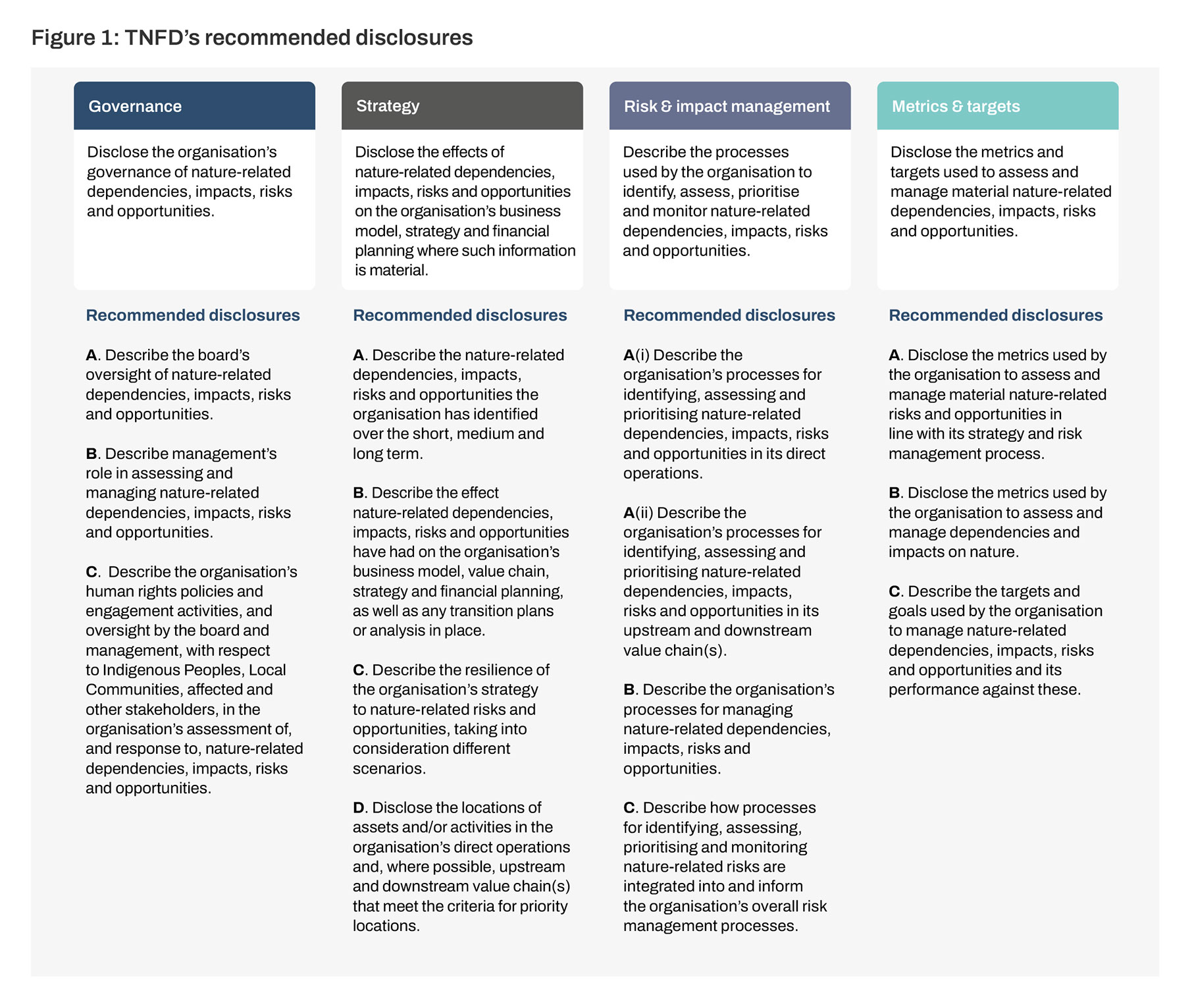

Утрата природы создает как риски, так и возможности для бизнеса, как сейчас, так и в будущем. Более половины мирового экономического производства - 44 млрд долларов США - в умеренной или высокой степени зависит от природы. В июле 2020 года было объявлено о создании Целевой группы по раскрытию информации о финансовых рисках, связанных с природой (TNFD), которая должна разработать и внедрить систему управления рисками и раскрытия информации для организаций, чтобы они могли сообщать о возникающих рисках, связанных с природой, и принимать соответствующие меры, с конечной целью поддержки смещения глобальных финансовых потоков от негативных для природы результатов к позитивным для природы результатам. В сентябре 2023 года TNFD представит окончательные рекомендации Целевой группы по раскрытию информации о финансовых рисках, связанных с природой, в соответствии с четырехкомпонентной структурой TCFD.