Столпы метрик и целей ISSB и TCFD рекомендуют компаниям раскрывать метрики и цели, используемые для оценки и управления соответствующими рисками и возможностями, связанными с климатом, если такая информация является существенной.

- Взаимосвязь между стратегией и бизнес-моделью компании и раскрываемыми показателями и целями.

- Тенденции развития, позволяющие лучше понять действия компании.

-

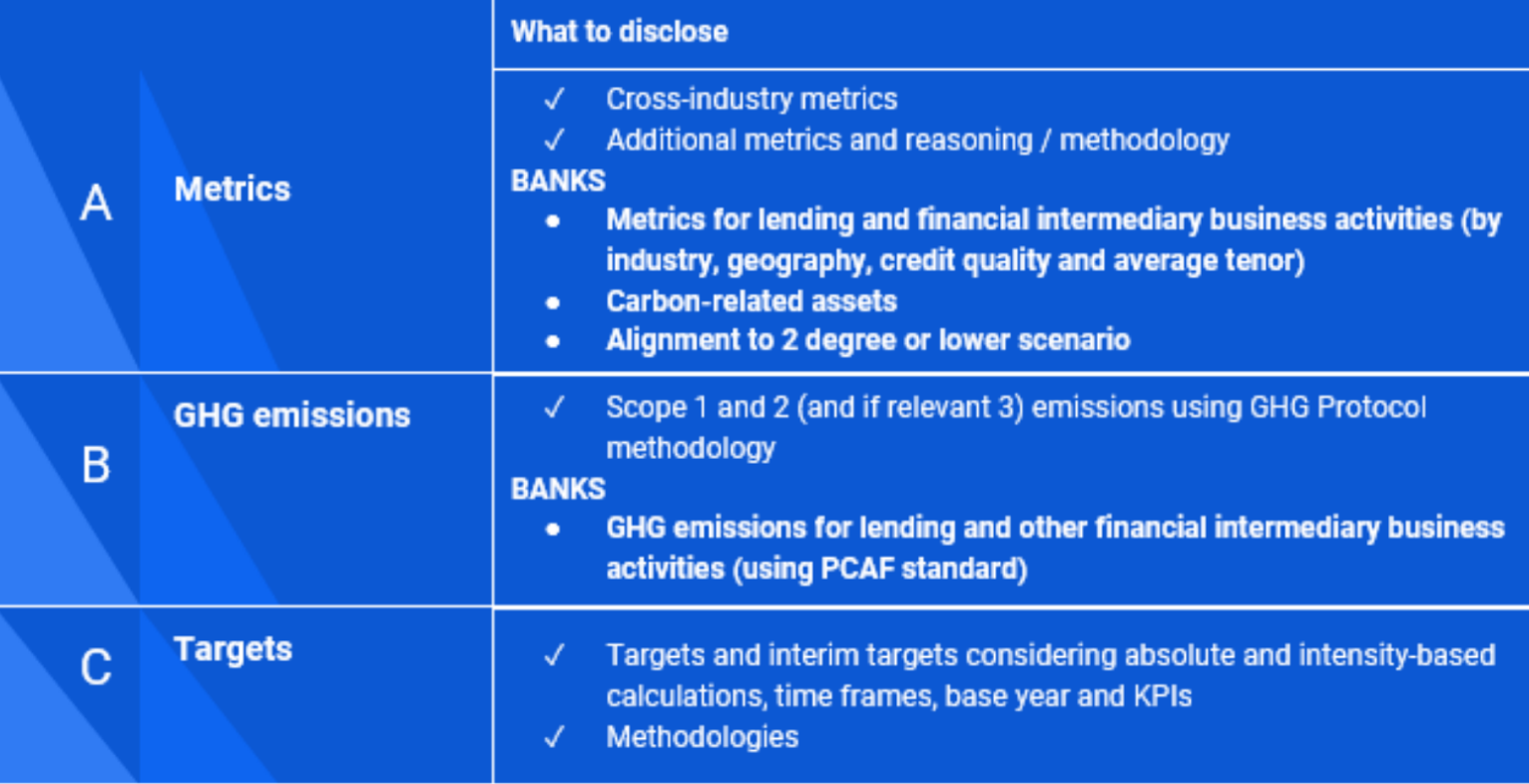

Раскрыть метрики, используемые организацией для оценки рисков и возможностей, связанных с климатом, в соответствии с ее стратегией и процессом управления рисками.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Какие показатели эффективности используются для оценки и управления финансово значимыми рисками и возможностями, связанными с климатом?

- Измеряет ли компания возможности, связанные с климатом, такие как доходы от продуктов и услуг, разработанных для низкоуглеродной экономики?

- Установила ли компания внутреннюю цену на выбросы углерода?

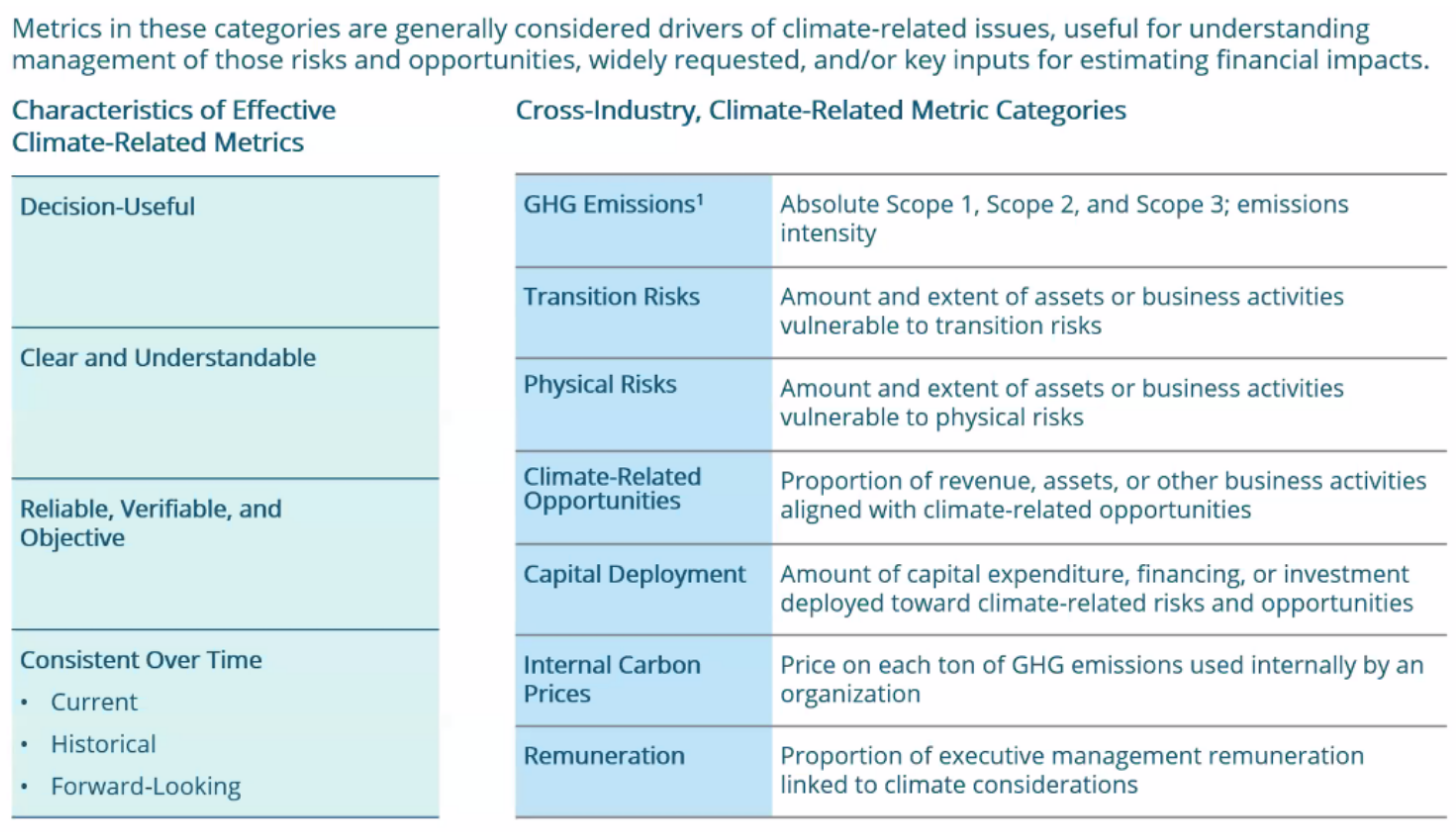

Руководство Целевой группы по раскрытию финансовой информации, связанной с климатом, по метрикам, целям и планам перехода выделяет семь категорий метрик, призванных поддерживать сопоставимость.

Источник: Рабочая группа по раскрытию финансовой информации, связанной с климатом. Руководство по показателям, целям и планам перехода, 2021 г. -

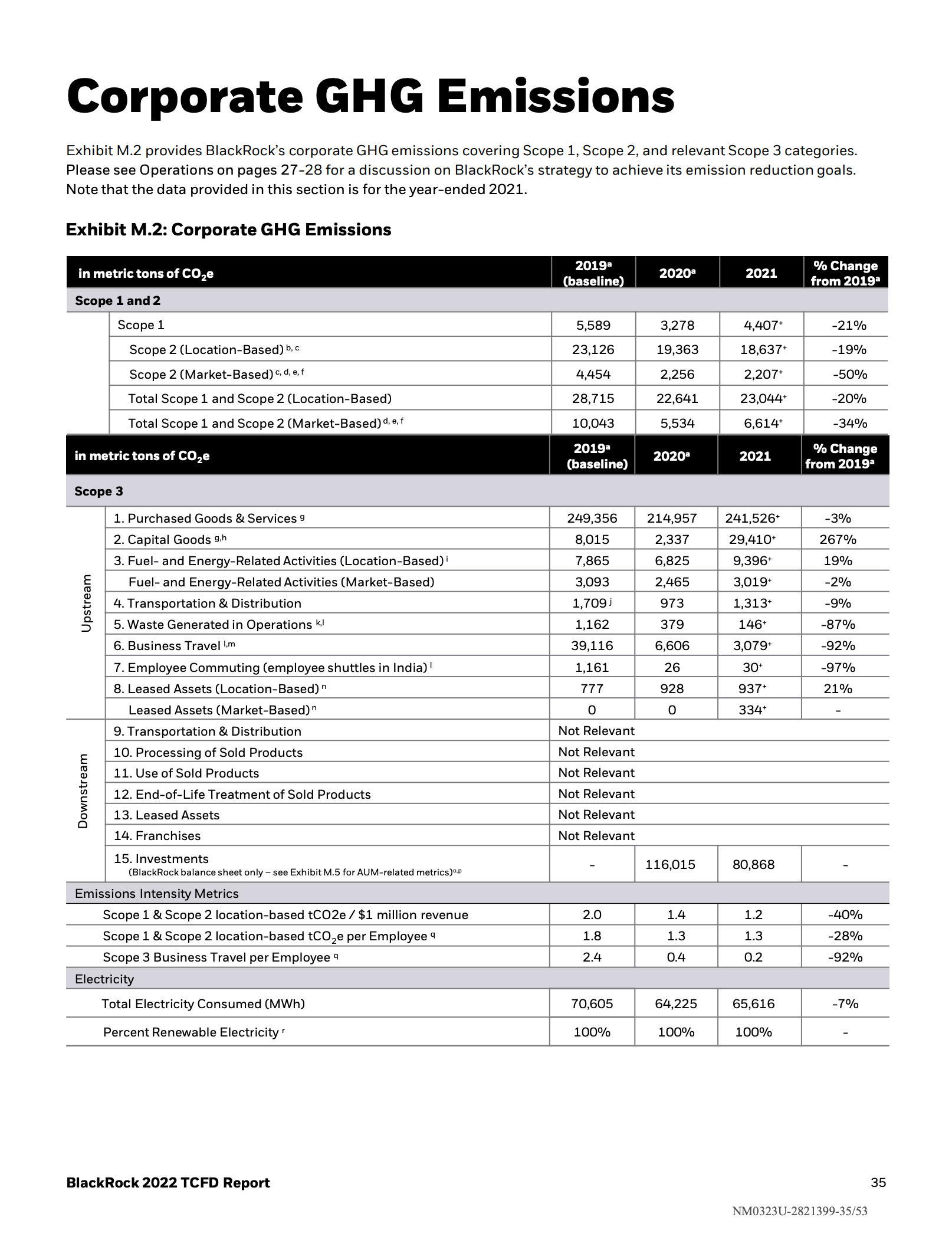

Раскрыть информацию о выбросах парниковых газов (ПГ) в масштабах 1, 2 и, при необходимости, 3, а также о связанных с ними рисках.

Рассмотрите возможность включения обсуждения:

- Выбросы парниковых газов компании с разбивкой по соответствующим сферам деятельности в соответствии с протоколом по парниковым газам.

- Описание деятельности цепочки создания стоимости (объем 3), которая имеет отношение к бизнесу, и связанных с ней выбросов или планов по их расчету.

- Соответствующие методологии, методы оценки и любые пробелы в данных для расчетов парниковых газов.

-

Опишите цели, используемые организацией для управления рисками и возможностями, связанными с климатом, и результаты работы по достижению целей.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Как компания установила и донесла до общественности целевые показатели, связанные с климатом?

- Соответствуют ли целевые показатели компании предполагаемым нормативным требованиям, рыночным ограничениям или другим целям?

- Указываются ли в раскрываемой информации абсолютные или основанные на интенсивности целевые показатели, сроки их применения и базовый год, по сравнению с которым измеряется прогресс?

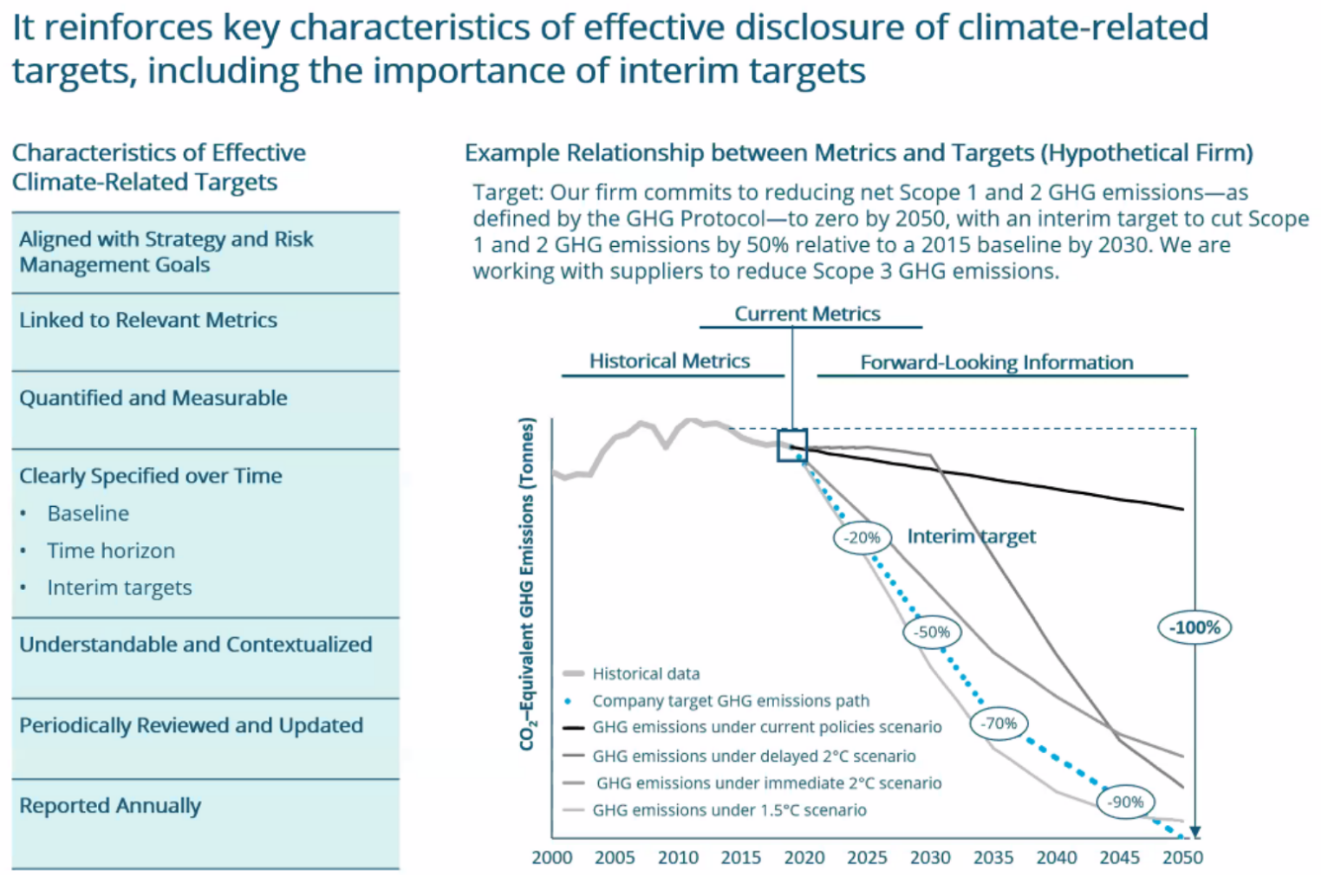

Руководство Целевой группы по раскрытию финансовой информации, связанной с климатом, по метрикам, целям и планам перехода подчеркивает ключевые характеристики эффективного раскрытия информации о целях, связанных с климатом, включая важность промежуточных целей.

Источник: Рабочая группа по раскрытию финансовой информации, связанной с климатом. Руководство по показателям, целям и планам перехода, 2021 г.

Контрольный список метрик и целей

Лучшие советы по началу работы с раскрытием информации

- Используйте существующие процессы и раскрытие информации

- Соединяйте информацию

- Перекрестные ссылки внутри и между отчетами (годовыми, об устойчивом развитии, TCFD)

- Предоставлять четкую, лаконичную и пропорциональную информацию

- Четко определяйте временные горизонты (краткосрочные, среднесрочные и долгосрочные)

- Начните с качественной отчетности, если нет данных

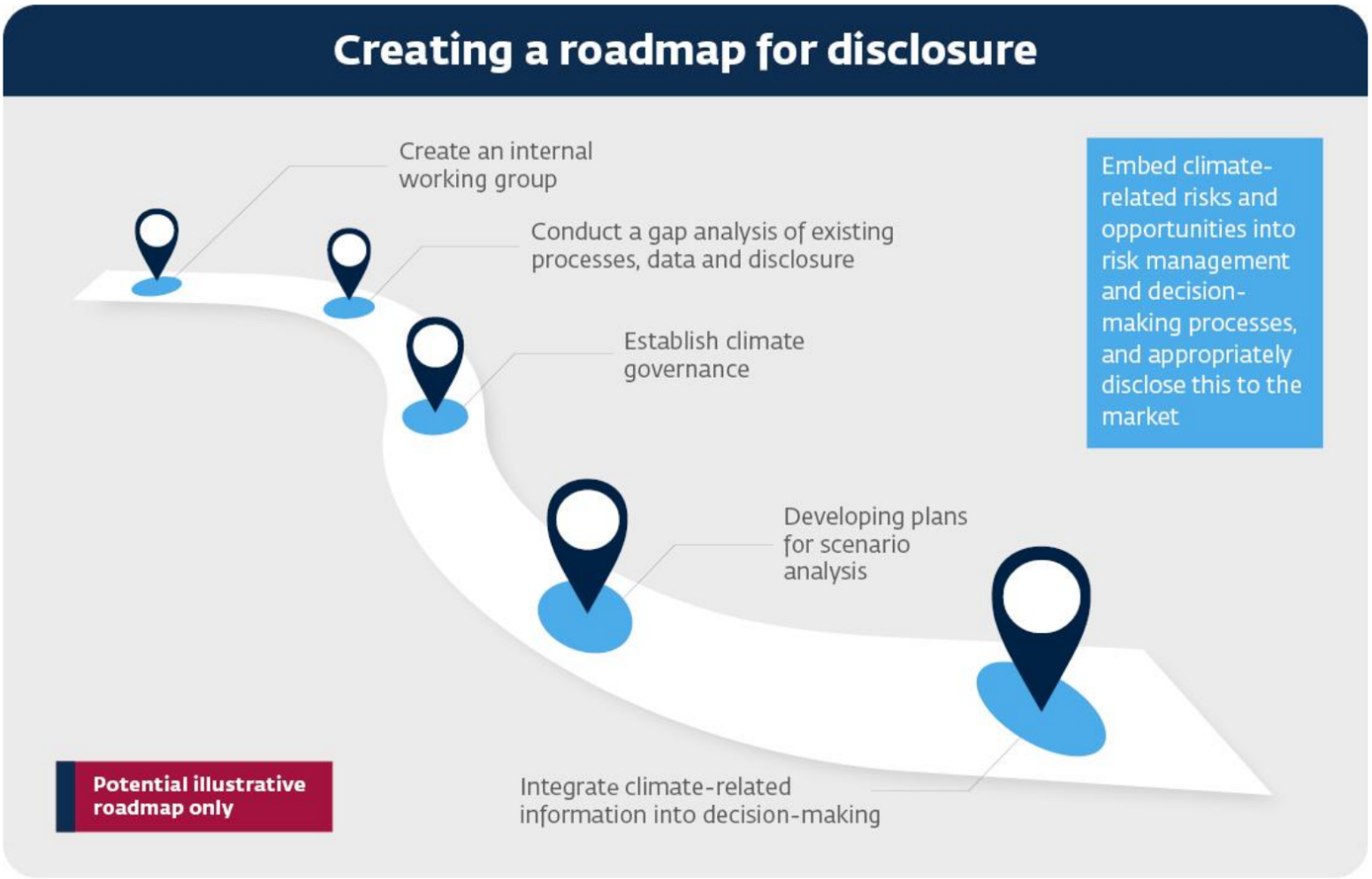

- Создайте внутреннюю дорожную карту для раскрытия информации, связанной с климатом

- Координировать работу с различными подразделениями и командами, занимающимися вопросами изменения климата

Создание внутренней дорожной карты для раскрытия информации, связанной с климатом

Где раскрывать финансовую информацию, связанную с климатом

- Информация должна быть представлена в основном отчете, также называемом годовым отчетом, регистрационным документом или 10-K.

- Не предполагается отдельного заявления TCFD или дополнительной отчетности по устойчивому развитию.

- Интегрирована в отчетность и связана с финансовой информацией.

- Подвержена тем же процессам управления и подписания, что и финансовый отчет

- Доступность для инвесторов как основных пользователей

Совет по международным стандартам устойчивого развития

МСФО S2 "Раскрытие информации, связанной с климатом " включает раскрытие информации об управлении рисками в качестве одного из четырех основных компонентов раскрытия информации, связанной с климатом (управление, стратегия, управление рисками и показатели и цели). Раскрытие информации по МСФО S2, связанной с климатом, следует рассматривать вместе с раскрытием информации по МСФО S1, связанной с устойчивым развитием.

МСФО S2 требует:

- Выбросы в масштабах 1, 2 и 3, как агрегированные, так и дезагрегированные (более подробно см. параграф 29 МСФО S2)

- Риски, связанные с климатом, как физические, так и переходные

- Возможности, связанные с климатом

- Направление капитала на реализацию рисков и возможностей, связанных с климатом

- Информация о внутренних ценах на углерод

- Информация о том, увязано ли вознаграждение с климатическими аспектами и каким образом

- Подробная информация о целях, связанных с климатом

Европейские стандарты отчетности в области устойчивого развития

Первый набор Европейских стандартов отчетности в области устойчивого развития содержит тематические стандарты по изменению климата ESRS E1 Climate Change, которые компании должны применять вместе с общими раскрытиями, требуемыми в сквозном стандарте ESRS 2 General Disclosures. Ниже приводится выдержка из стандарта для ознакомления.

-

Международный совет по стандартам устойчивого развития

МСФО S2 "Раскрытие информации, связанной с климатом " включает раскрытие информации об управлении рисками в качестве одного из четырех основных компонентов раскрытия информации, связанной с климатом (управление, стратегия, управление рисками и показатели и цели). Раскрытие информации по МСФО S2, связанной с климатом, следует рассматривать вместе с раскрытием информации по МСФО S1, связанной с устойчивым развитием.

МСФО S2 требует:

- Выбросы в масштабах 1, 2 и 3, как агрегированные, так и дезагрегированные (более подробно см. параграф 29 МСФО S2)

- Риски, связанные с климатом, как физические, так и переходные

- Возможности, связанные с климатом

- Направление капитала на реализацию рисков и возможностей, связанных с климатом

- Информация о внутренних ценах на углерод

- Информация о том, увязано ли вознаграждение с климатическими аспектами и каким образом

- Подробная информация о целях, связанных с климатом

ISSB IFRS S2 Раскрытие информации, связанной с климатом (выдержка)

Показатели и цели

27 Цель раскрытия информации о показателях и целях, связанных с климатом, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять результаты деятельности организации в отношении ее рисков и возможностей, связанных с климатом, включая прогресс в достижении любых целей, связанных с климатом, которые она установила, и любых целей, которые она должна достичь в соответствии с законодательством или нормативными актами.

28 Для достижения этой цели организация должна раскрывать:

(a) информацию, относящуюся к межотраслевым категориям метрик (см. пункты 29-31);

(b) отраслевые метрики, которые связаны с конкретными бизнес-моделями, видами деятельности или другими общими чертами, характеризующими участие в отрасли (см. пункт 32); и

(c) цели, установленные организацией, и любые цели, которые она должна достичь в соответствии с законодательством или нормативными актами, для смягчения или адаптации к рискам, связанным с климатом, или использования возможностей, связанных с климатом, включая метрики, используемые органом управления или руководством для оценки прогресса в достижении этих целей (см. пункты 33-37).

Показатели, связанные с климатом

29 Организация должна раскрывать информацию, относящуюся к межотраслевым категориям метрик, таким как:

(a) парниковые газы - организация должна:

(i) раскрыть информацию о своих абсолютных валовых выбросах парниковых газов, произведенных за отчетный период, выраженных в метрических тоннах эквивалента CO2 (см. пункты B19-B22), классифицированных как:

(1) выбросы парниковых газов в масштабе 1;

(2) выбросы парниковых газов 2-го масштаба; и

(3) выбросы парниковых газов 3-го масштаба;

(ii) измерять свои выбросы парниковых газов в соответствии с Протоколом по парниковым газам: Корпоративный стандарт учета и отчетности (2004), если только юрисдикционный орган или биржа, на которой котируется компания, не требует использовать другой метод измерения выбросов парниковых газов (см. пункты B23-B25);

(iii) раскрывает подход, который она использует для измерения выбросов парниковых газов (см. пункты B26-B29), включая:

(1) подход к измерению, исходные данные и допущения, которые организация использует для измерения своих выбросов парниковых газов;

(2) причину, по которой организация выбрала подход к измерению, исходные данные и допущения, которые она использует для измерения своих выбросов парниковых газов; и

(3) любые изменения, которые организация внесла в подход к измерению, исходные данные и допущения в течение отчетного периода, и причины этих изменений;

(iv) для выбросов парниковых газов масштаба 1 и масштаба 2, раскрытых в соответствии с пунктом 29(a)(i)(1)-(2), дезагрегировать выбросы между:

(1) консолидированной учетной группой (например, для компании, применяющей стандарты учета МСФО, эта группа будет состоять из материнской компании и ее консолидированных дочерних компаний); и

(2) другими объектами инвестиций, исключенными из пункта 29(a)(iv)(1) (например, для организации, применяющей Стандарты учета МСФО, эти объекты инвестиций включают ассоциированные компании, совместные предприятия и неконсолидированные дочерние компании);

(v) для выбросов парниковых газов в объеме 2, раскрываемых в соответствии с пунктом 29(a)(i)(2), раскрывать информацию о выбросах парниковых газов в объеме 2 в зависимости от местоположения и предоставлять информацию о любых договорных инструментах, которая необходима для понимания пользователями выбросов парниковых газов в объеме 2 (см. пункты B30-B31); и

(vi) для выбросов парниковых газов в масштабе 3, раскрытых в соответствии с пунктом 29(a)(i)(3), и со ссылкой на пункты B32-B57, раскрывать:

(1) категории, включенные в измерение выбросов парниковых газов 3-го объема, в соответствии с категориями 3-го объема, описанными в Стандарте учета и отчетности корпоративной цепочки создания стоимости (3-й объем) Протокола парниковых газов (2011); и

(2) дополнительную информацию о выбросах парниковых газов категории 15 организации или выбросах, связанных с ее инвестициями (финансируемые выбросы), если деятельность организации включает управление активами, коммерческие банковские услуги или страхование (см. пункты B58-B63);

(b) связанные с климатом переходные риски - объем и доля активов или видов деятельности, подверженных связанным с климатом переходным рискам;

(c) физические риски, связанные с климатом - объем и доля активов или видов деятельности, подверженных физическим рискам, связанным с климатом;

(d) возможности, связанные с климатом - количество и процент активов или видов деятельности, соответствующих возможностям, связанным с климатом;

(e) развертывание капитала - объем капитальных затрат, финансирования или инвестиций, направленных на реализацию рисков и возможностей, связанных с климатом;

(f) внутренние цены на углерод - организация должна раскрыть:

(i) объяснение того, применяет ли организация углеродные цены при принятии решений (например, инвестиционных решений, трансфертного ценообразования и сценарного анализа) и каким образом; и

(ii) цену за каждую метрическую тонну выбросов парниковых газов, которую организация использует для оценки затрат на свои выбросы парниковых газов;

(g) вознаграждение - организация должна раскрыть:

(i) описание того, учитываются ли связанные с климатом соображения в вознаграждении руководителей и каким образом (см. также пункт 6(a)(v)); и

(ii) процент вознаграждения исполнительного руководства, признанного в текущем периоде, который связан с климатическими соображениями.

30 При подготовке раскрытий для выполнения требований пункта 29(b)-(d) организация должна использовать всю обоснованную и подтверждаемую информацию, которая доступна организации на отчетную дату без чрезмерных затрат или усилий.

31 При подготовке раскрытия информации для выполнения требований пункта 29(b)-(g) организация должна руководствоваться пунктами B64-B65.

32 Организация должна раскрывать отраслевые показатели, которые связаны с одной или несколькими конкретными бизнес-моделями, видами деятельности или другими общими чертами, характеризующими участие в отрасли. При определении отраслевых показателей, которые организация раскрывает, организация должна обратиться к отраслевым показателям, связанным с темами раскрытия, описанными в Отраслевом руководстве по внедрению МСФО (IFRS) S2, и рассмотреть их применимость.

Цели, связанные с кликабельностью

33 Организация должна раскрывать количественные и качественные показатели, связанные с климатом, которые она установила для мониторинга прогресса в достижении своих стратегических целей, а также любые показатели, которые она обязана выполнять в соответствии с законодательством или нормативными актами, включая любые показатели выбросов парниковых газов. Для каждого целевого показателя организация должна раскрыть:

(a) метрику, использованную для установления целевого показателя (см. пункты B66-B67);

(b) цель целевого показателя (например, смягчение последствий, адаптация или соответствие научно обоснованным инициативам);

(c) часть организации, к которой применяется целевой показатель (например, применяется ли целевой показатель к организации в целом или только к ее части, такой как конкретное подразделение или конкретный географический регион);

(d) период, в течение которого применяется целевой показатель;

(e) базовый период, по сравнению с которым измеряется прогресс;

(f) любые этапы и промежуточные цели;

(g) если цель носит количественный характер, является ли она абсолютной целью или целью интенсивности; и

(h) как последнее международное соглашение по изменению климата, включая юрисдикционные обязательства, вытекающие из этого соглашения, повлияло на целевой показатель.

34 Организация должна раскрывать информацию о своем подходе к установлению и пересмотру каждого целевого показателя, а также о том, как она отслеживает прогресс в достижении каждого целевого показателя, включая:

(a) были ли целевой показатель и методология его установления подтверждены третьей стороной;

(b) процессы организации по пересмотру целевого показателя;

(c) метрики, используемые для мониторинга прогресса в достижении целевого показателя; и

(d) любые изменения целевого показателя и объяснение этих изменений.

35 Организация должна раскрывать информацию о результатах своей деятельности в отношении каждого целевого показателя, связанного с климатом, и анализ тенденций или изменений в результатах деятельности организации.

36 Для каждого целевого показателя выбросов парниковых газов, раскрытого в соответствии с пунктами 33-35, организация должна раскрыть:

(a) какие парниковые газы охватываются целевым показателем.

(b) охватываются ли целевым показателем выбросы парниковых газов в масштабе 1, 2 или 3.

(c) является ли целевой показатель валовым целевым показателем выбросов парниковых газов или чистым целевым показателем выбросов парниковых газов. Если организация раскрывает целевой показатель чистых выбросов парниковых газов, она также должна отдельно раскрыть соответствующий целевой показатель валовых выбросов парниковых газов (см. пункты B68-B69).

(d) был ли целевой показатель получен с использованием отраслевого подхода к декарбонизации.

(e) планируемое использование организацией углеродных кредитов для компенсации выбросов парниковых газов для достижения любого целевого показателя чистых выбросов парниковых газов. При объяснении своего планируемого использования углеродных кредитов организация должна раскрыть информацию, включая, со ссылкой на пункты B70-B71:

(i) степень, в которой и каким образом достижение любого целевого показателя чистых выбросов парниковых газов зависит от использования углеродных кредитов;

(ii) какая сторонняя схема (схемы) будет проверять или сертифицировать углеродные квоты;

(iii) тип углеродных кредитов, включая то, будет ли базовая компенсация основана на природе или на технологическом поглощении углерода, и достигается ли базовая компенсация путем сокращения или удаления углерода; и

(iv) любые другие факторы, необходимые пользователям финансовой отчетности общего назначения для понимания достоверности и целостности углеродных кредитов, которые организация планирует использовать (например, предположения о постоянстве углеродных компенсаций).

37 При определении и раскрытии метрик, используемых для установления и мониторинга прогресса в достижении цели, описанной в пунктах 33-34, организация должна обратиться к межотраслевым (см. пункт 29) и отраслевым (см. пункт 32) метрикам и рассмотреть их применимость, включая описанные в применимом стандарте раскрытия информации об устойчивом развитии МСФО, или метрики, которые иным образом удовлетворяют требованиям МСФО S1.

Источник: ISSB IFRS S2 Раскрытие информации, связанной с климатом

-

Европейские стандарты отчетности в области устойчивого развития - Esrs E1 - Изменение климата

Европейские стандарты отчетности в области устойчивого развития содержат специальные стандарты по изменению климата, которые включают раскрытие информации об управлении как один из четырех столпов для раскрытия информации, связанной с климатом (управление, стратегия, управление воздействием, рисками и возможностями, а также показатели и цели). Его следует применять вместе с общими требованиями к раскрытию информации, содержащимися в сквозном стандарте ESRS 2 "Общие раскрытия информации".

ESRS 2 Общие раскрытия

12. Требования данного раздела должны рассматриваться и применяться совместно с раскрытием информации, предусмотренным ESRS 2 в Главе 2 "Управление", Главе 3 "Стратегия" и Главе 4 "Управление воздействием, рисками и возможностями". Полученная информация должна быть представлена в отчете об устойчивом развитии наряду с информацией, требуемой ESRS 2, за исключением ESRS 2 SBM-3 Существенные воздействия, риски и возможности и их взаимосвязь со стратегией и бизнес-моделью, для которой предприятие может, в соответствии с параграфом 46 ESRS2, представить информацию наряду с другой информацией, требуемой в данном тематическом стандарте.

Требование к раскрытию информации E1-6 - Валовые выбросы 1, 2, 3 и общие выбросы ПГ

44. Предприятие должно раскрыть в метрических тоннах CO2eq свои45: (a) валовые выбросы ПГ в рамках Сферы 1; (b) валовые выбросы ПГ в рамках Сферы 2; (c) валовые выбросы ПГ в рамках Сферы 3; и (d) общие выбросы ПГ.

45. Цель требования к раскрытию информации в пункте 44 в отношении: (a) валовых выбросов ПГ в масштабе 1, как того требует параграф 44 (a), является обеспечение понимания прямого воздействия предприятия на изменение климата и доли его общих выбросов ПГ, которые регулируются в рамках схем торговли квотами на выбросы. (b) валовые выбросы ПГ в объеме 2, как того требует пункт 44 (b), должны дать представление о косвенном воздействии на изменение климата, вызванном потреблением энергии предприятием, как закупаемой, так и приобретаемой извне. (c) валовые выбросы ПГ в рамках Сферы 3, как того требует пункт 44 (c), должны дать представление о выбросах ПГ, которые происходят в цепочке создания стоимости предприятия выше и ниже по течению, помимо выбросов ПГ в рамках Сферы 1 и 2. Для многих предприятий выбросы ПГ в области 3 могут быть основным компонентом их кадастра ПГ и являются важным фактором, определяющим риски перехода предприятия. (d) общие выбросы ПГ, как того требует пункт 44 (d), должны дать общее представление о выбросах ПГ предприятия и о том, происходят ли они от его собственной деятельности или от цепочки создания стоимости usptream и donwstream. Такое раскрытие информации является необходимым условием для оценки прогресса в сокращении выбросов ПГ в соответствии с климатическими задачами предприятия и целями политики ЕС. Информация из данного требования к раскрытию информации также необходима для понимания рисков перехода предприятия на новые климатические условия.

46. При раскрытии информации о выбросах ПГ, требуемой в соответствии с параграфом 44, предприятие должно ссылаться на параграфы с 62 по 67 ESRS 1. В принципе, данные о выбросах ПГ ассоциированных компаний или совместных предприятий, входящих в цепочку создания добавленной стоимости предприятия (ESRS 1, параграф 67), не ограничиваются долей участия в капитале. Для своих ассоциированных компаний, совместных предприятий, неконсолидированных дочерних компаний (инвестиционных компаний) и договорных соглашений, которые являются совместными соглашениями, не структурированными через компанию (т.е. совместно контролируемые операции и активы), предприятие должно включать данные о выбросах ПГ в соответствии со степенью операционного контроля предприятия над ними.

47. В случае существенных изменений в определении того, что представляет собой отчитывающееся предприятие, а также его цепочки создания добавленной стоимости в добыче и переработке, предприятие должно раскрыть эти изменения и объяснить их влияние на сопоставимость данных о выбросах ПГ за год (т.е. влияние на сопоставимость выбросов ПГ текущего и предыдущего отчетных периодов).

48. Раскрытие информации о валовых выбросах ПГ в масштабе 1, требуемое пунктом 44(a), должно включать: (a) валовые выбросы ПГ 1-ой области в метрических тоннах CO2-экв; и (b) процентную долю выбросов ПГ 1-ой области от регулируемых схем торговли выбросами.

49. Раскрытие информации о валовых выбросах ПГ в масштабе 2, требуемое пунктом 44(b), должно включать: (a) валовые выбросы ПГ 2-го масштаба на основе местоположения в метрических тоннах CO2-экв; и (b) валовые выбросы ПГ 2-го масштаба на основе рынка в метрических тоннах CO2-экв.

50. Для раскрытия информации о выбросах в рубриках 1 и 2 в соответствии с требованиями пунктов 44 (a) и (b) предприятие должно дезагрегировать информацию, отдельно раскрывая выбросы от: (a) консолидированной учетной группы (материнской компании и дочерних компаний); и (b) объектов инвестиций, таких как ассоциированные компании, совместные предприятия или неконсолидированные дочерние компании, которые не полностью консолидированы в финансовой отчетности консолидированной учетной группы, а также договорные соглашения, которые являются совместными соглашениями, не структурированными через организацию (т.е. совместно контролируемые операции и активы), в отношении которых оно имеет операционный контроль.

51. Раскрытие валовых выбросов ПГ в 3-й области, требуемое пунктом 44(c), должно включать выбросы ПГ в метрических тоннах CO2eq из каждой значимой категории 3-й области (т.е. каждой категории 3-й области, которая является приоритетной для предприятия).

52. Раскрытие информации об общих выбросах ПГ, требуемое пунктом 44 (d), должно представлять собой сумму выбросов ПГ в сферах 1, 2 и 3, требуемых пунктами 44 (a)-(c). Общие выбросы ПГ должны быть раскрыты с разбивкой, которая позволяет выделить: (a) общие выбросы ПГ, полученные из базового объема выбросов ПГ 2, измеренного с использованием метода, основанного на местоположении; и 76 (b) общие выбросы ПГ, полученные из базового объема выбросов ПГ 2, измеренного с использованием рыночного метода. Интенсивность выбросов ПГ на основе чистой выручки

53. Предприятие должно раскрыть информацию об интенсивности выбросов ПГ (общий объем выбросов ПГ на чистую выручку).

54. Раскрытие информации об интенсивности выбросов ПГ, требуемое пунктом 53, должно содержать общие выбросы ПГ в метрических тоннах CO2-экв (требуемые пунктом 44(d)) на чистую выручку.

55. Предприятие должно раскрыть сверку сумм чистой выручки (знаменатель при расчете интенсивности выбросов ПГ, требуемой пунктом 53) с соответствующей статьей или примечаниями в финансовой отчетности.Источник: Полный текст раздела "Метрики и цели" Европейских стандартов отчетности в области устойчивого развития ESRS E1 об изменении климата можно найти здесь.

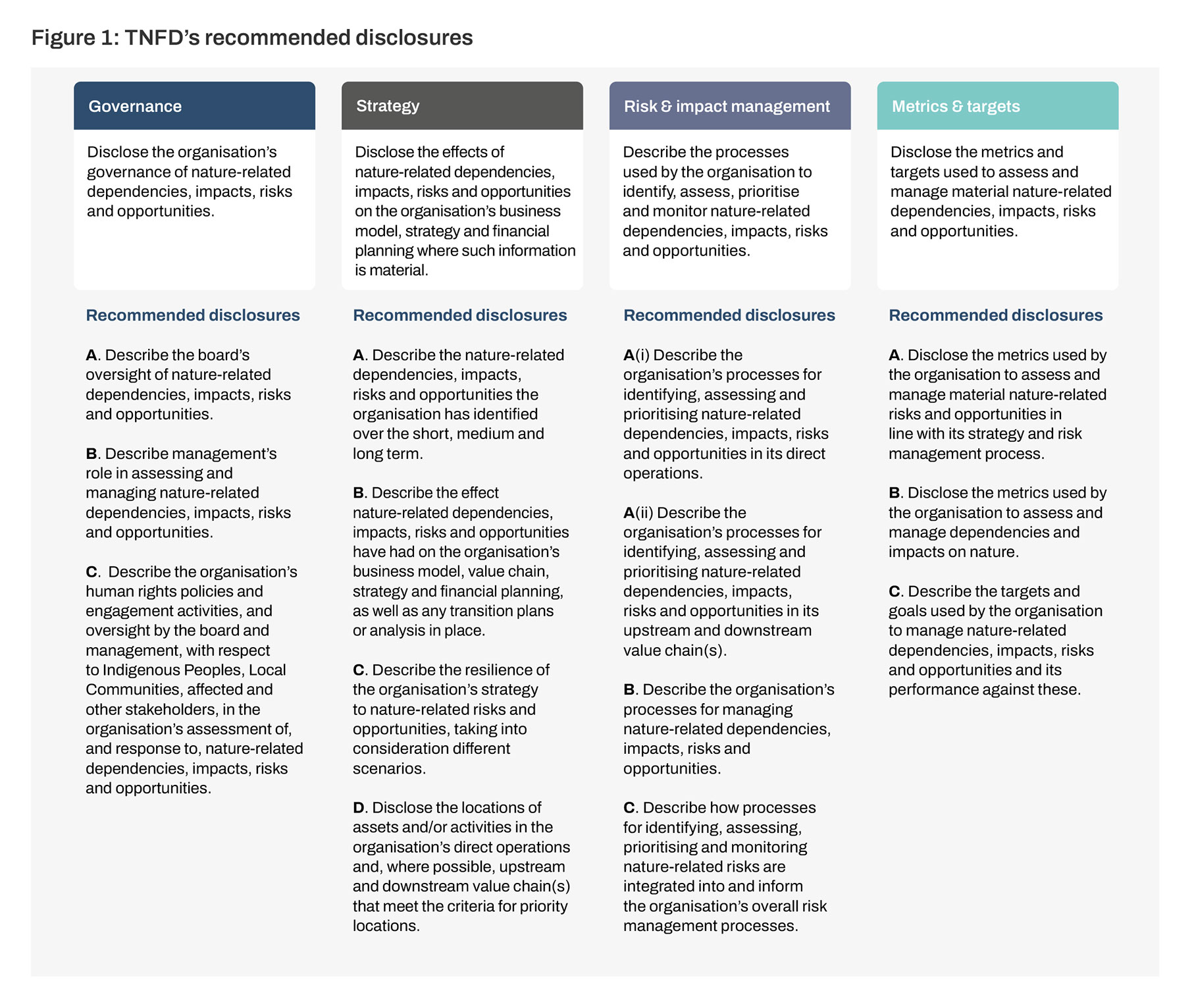

Целевая группа по раскрытию финансовой информации, связанной с природойПотеря природы представляет собой как риски, так и возможности для бизнеса сейчас и в будущем. Более половины мирового экономического производства - 44 триллиона долларов США - в умеренной или высокой степени зависит от природы. В июле 2020 года было объявлено о создании Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD), которая должна разработать и внедрить систему управления рисками и раскрытия информации для организаций, чтобы они могли сообщать о возникающих рисках, связанных с природой, и принимать соответствующие меры, с конечной целью поддержки смещения глобальных финансовых потоков от негативных для природы результатов к позитивным для природы результатам. В сентябре 2023 года TNFD представит окончательные рекомендации Целевой группы по раскрытию информации о финансовых рисках, связанных с природой, в соответствии с четырехкомпонентной структурой TCFD.