Финансовая отчетность важна для обеспечения подотчетности общества. В отличие от ключевых финансовых показателей эффективности, которые уникальны для бизнес-модели и контекста компании, финансовая отчетность представляет собой отчет о результатах деятельности, стандартизированный в соответствии с общепринятой практикой бухгалтерского учета и сопоставимый в разных компаниях и отраслях.

Подготовка и представление финансовой отчетности часто строго регулируются на национальном уровне. Как правило, страны предъявляют дополнительные требования к крупным компаниям, зарегистрированным на фондовых биржах. Например, они могут требовать, чтобы компании, зарегистрированные на бирже, составляли финансовую отчетность в соответствии с принятыми на национальном уровне принципами бухгалтерского учета - национальной версией Международных стандартов финансовой отчетности (МСФО) в большинстве стран и другими внутренними передовыми методами, такими как Общепринятые принципы бухгалтерского учета (GAAP) в США.

Годовой отчет должен содержать подтверждение того, что финансовая отчетность была подготовлена руководством и проверена независимым, квалифицированным и компетентным аудитором. Дополнительную информацию см. в разделе Аудит финансовой отчетности.

Международные стандарты финансовой отчетности для малых и средних предприятий (МСФО для МСП) менее требовательны и ориентированы на информационные потребности заимодавцев, кредиторов и других заинтересованных сторон малых и средних предприятий, уделяя основное внимание информации о движении денежных средств, ликвидности и платежеспособности. Стандарт предназначен для использования компаниями, не имеющими публичной отчетности (например, компаниями, не зарегистрированными на бирже) и публикующими упрощенную финансовую отчетность.

Отчетность по финансовой отчетности

Финансовая отчетность отражает два ключевых элемента деятельности компании:

- Финансовое положение (активы, обязательства и собственный капитал);

- Результаты деятельности (доходы и движение денежных средств).

Типичные годовые отчеты включают в себя следующие финансовые отчеты и сопутствующую информацию:

- Отчеты о прибылях и убытках;

- Балансовый отчет;

- Отчет о движении денежных средств;

- Примечания к финансовой отчетности.

Компании, акции которых котируются на бирже, могут также включать отчет об изменениях в акционерном капитале.

Финансовая отчетность обычно публикуется вместе с дополнительной информацией в примечаниях к финансовой отчетности.

МСФО Международный стандарт бухгалтерского учета 1 (IAS1) "Представление финансовой отчетности" требует, чтобы компания представляла полный комплект финансовой отчетности не реже одного раза в год, включая сравнительные данные за предыдущий год (в том числе сравнительные данные в примечаниях).

Изменение климата - это тема, которая вызывает все больший интерес у заинтересованных сторон в связи с ее потенциальным влиянием на бизнес-модели, денежные потоки, финансовое положение и финансовые результаты компаний. В связи с этим может потребоваться раскрытие некоторых связанных с климатом данных в примечаниях к финансовой отчетности. Более подробную информацию о влиянии климатических факторов на финансовую отчетность можно найти здесь.

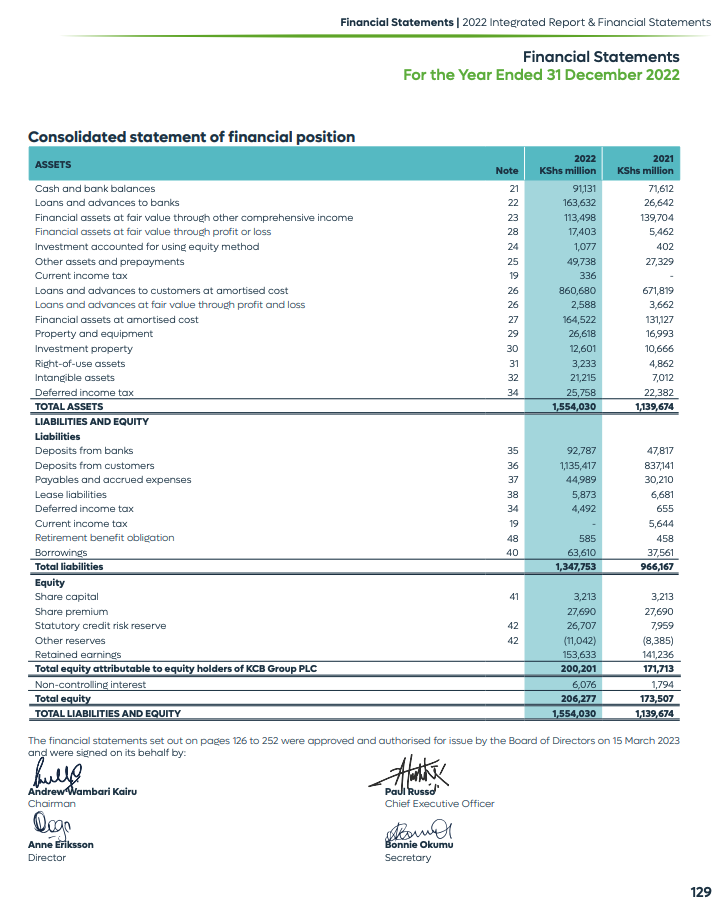

Информация о финансовом положении компании представлена в двух финансовых отчетах: бухгалтерском балансе и, для компаний, акции которых котируются на бирже, в отчете о собственном капитале за два года с сопоставимыми данными.

Балансовый отчет

- Отражает активы, обязательства и собственный капитал компании;

- Основа для расчета нормы прибыли и оценки структуры капитала;

- Представление о том, чем владеет и чем обязана компания, а также о суммах, вложенных акционерами.

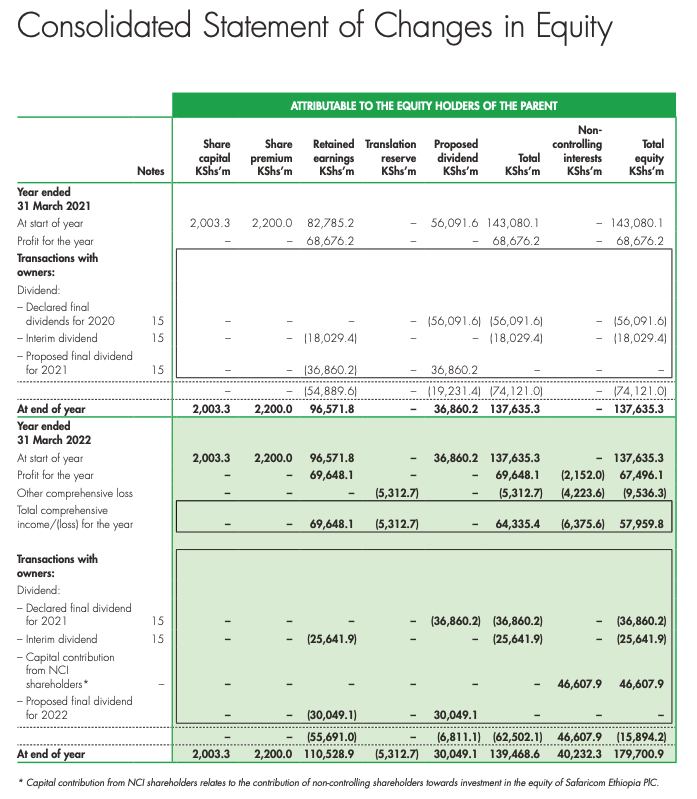

Отчет об акционерном капитале

- Отражает изменения в стоимости бизнеса для акционеров;

- Картина того, как работает компания, за вычетом всех активов и обязательств;

- Отражает, как деятельность компании способствует изменениям в собственном капитале.

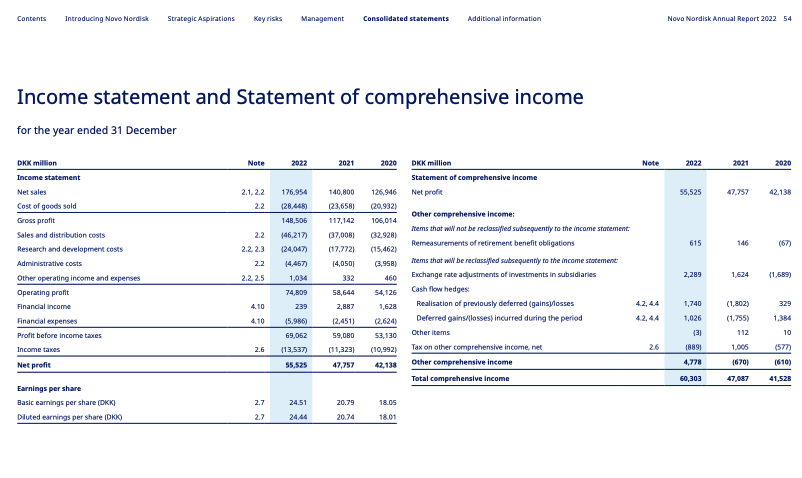

Информация о финансовых результатах компании представлена в двух финансовых отчетах: отчете о прибылях и убытках и отчете о движении денежных средств.

Отчет о прибылях и убытках

- Отражает доходы и расходы компании за отчетный период;

- Дает представление о деятельности компании, эффективности ее управления и позволяет оценить результаты деятельности относительно аналогичных компаний отрасли.

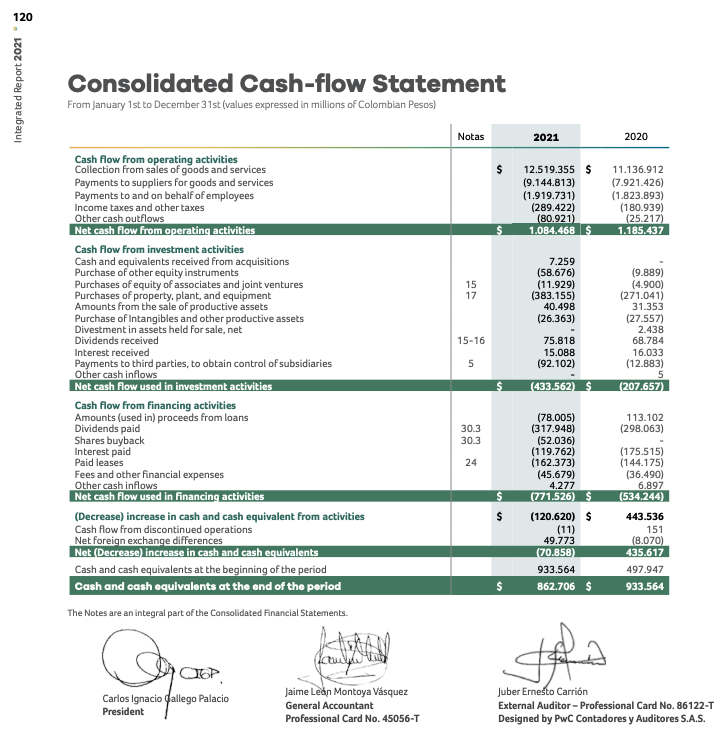

Отчет о движении денежных средств

- Отражает приток денежных средств от внутренних операций и внешних инвестиций;

- Отражает отток денежных средств от хозяйственной деятельности и инвестиций;

- Отслеживает денежные средства, полученные бизнесом тремя способами: операции, инвестиции и финансирование.

Финансовая отчетность публикуется вместе с дополнительной информацией, необходимой для понимания и анализа финансового положения и результатов деятельности компании.

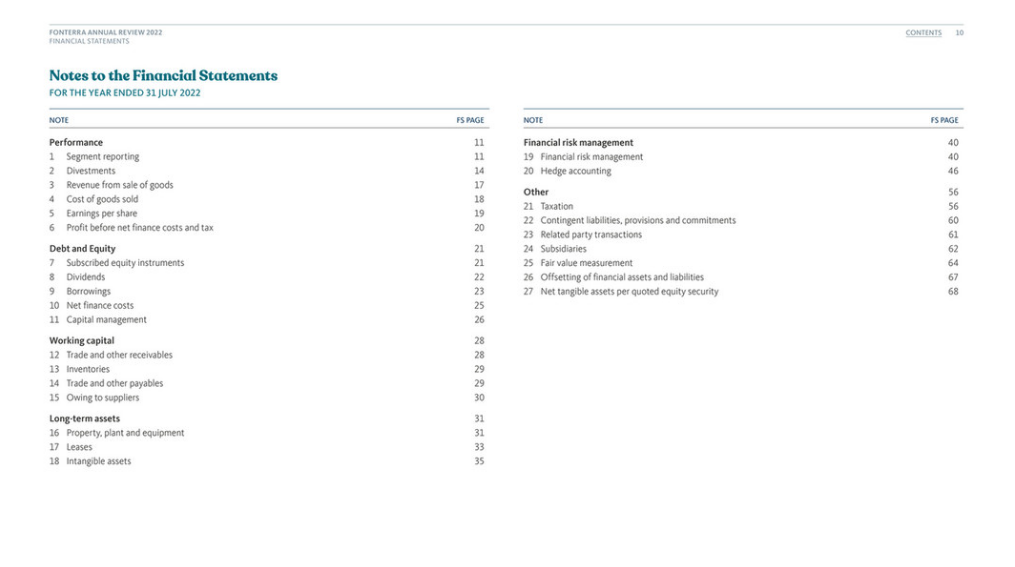

Примечания к финансовой отчетности

Финансовая отчетность обычно публикуется вместе с примечаниями, поясняющими учетную политику и допущения компании. Примечания также содержат дополнительную информацию о цифрах, представленных в финансовой отчетности, чтобы помочь инвесторам и другим пользователям понять и проанализировать результаты деятельности. Инвесторы иногда используют примечания к финансовой отчетности для оценки соответствия между стратегией компании и ее операционным и финансовым управлением.

МСФО AS1 "Представление финансовой отчетности" предусматривает, что полный комплект финансовой отчетности включает в себя примечания, в том числе краткое изложение основных принципов учетной политики и прочую пояснительную информацию.

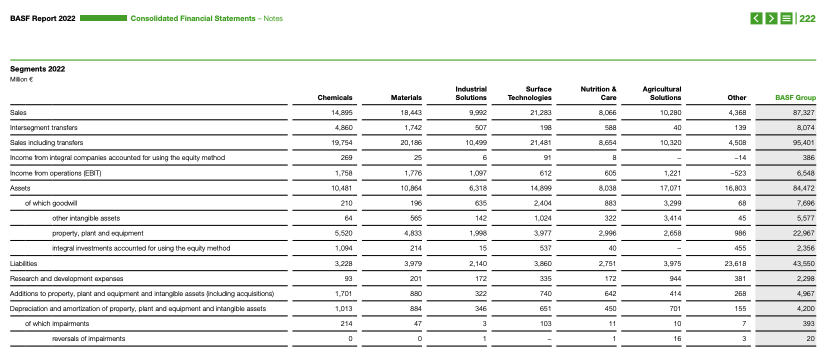

Сегментная отчетность

Компании должны представлять информацию по сегментам, соответствующую внутренней организации и принятию решений руководством. Сегментная отчетность в финансовой отчетности должна соответствовать другим частям отчетности, где речь идет о сегментах бизнеса, включая бизнес-модель, среду и отчетность о результатах деятельности.