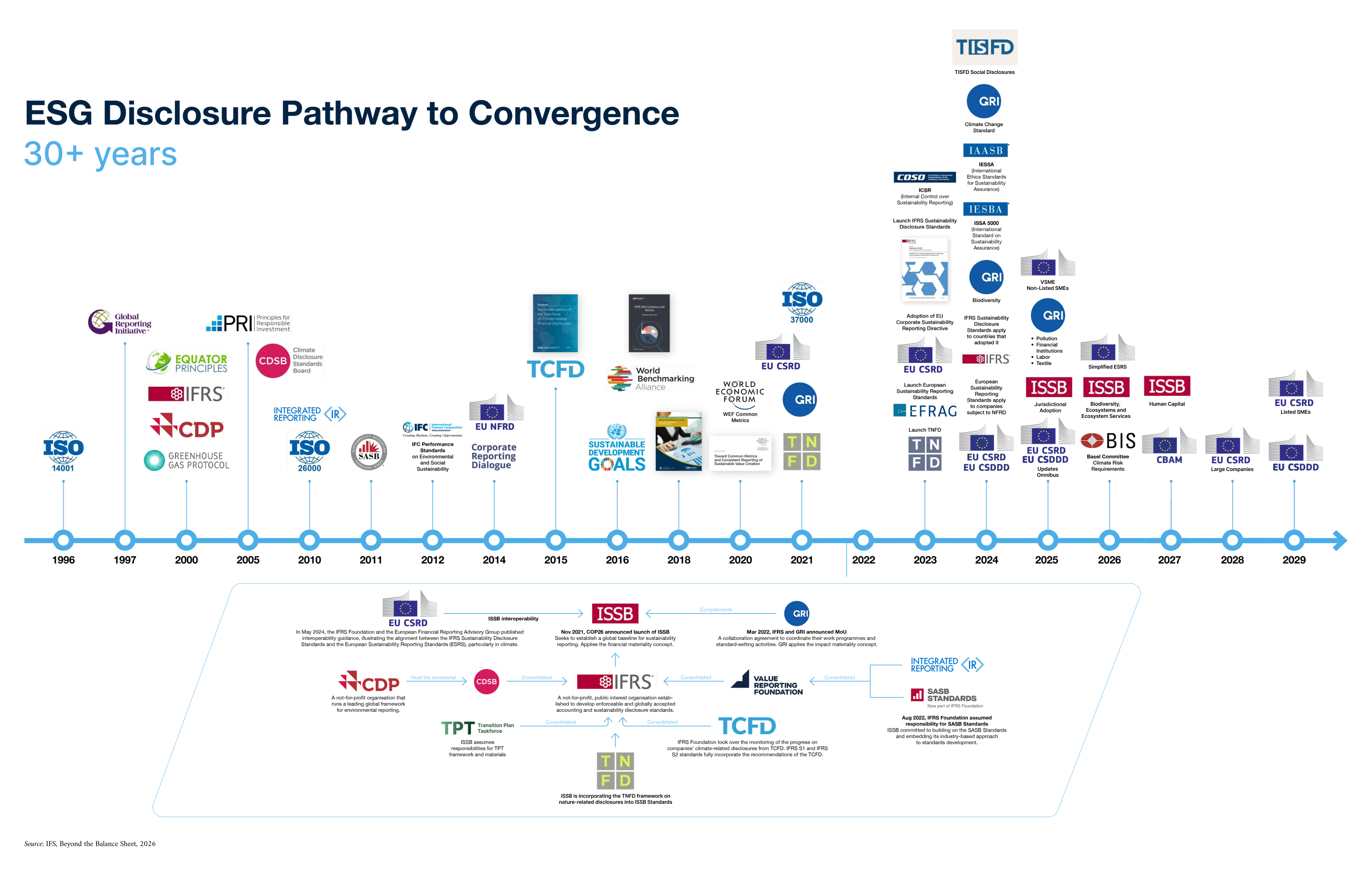

Понимание Глобальной системы отчетности

Интерес инвесторов к компаниям, занимающимся устойчивым развитием бизнеса, растет. Инвесторы хотят понять, как компании решают такие вопросы, как изменение климата, гендерное разнообразие или риски в цепочке поставок, которые могут оказать существенное влияние на их бизнес.

Фондовые биржи и регулирующие органы разрабатывают правила раскрытия информации об устойчивом развитии и климате. В настоящее время 71 - более половины - фондовых бирж в мире имеют руководство по раскрытию информации о ESG; в 2015 году их было всего 13. Обязательные правила действуют на 27 рынках, из которых 16 - развивающиеся рынки, согласно базе данных UN Sustainability Stock Exchanges.

Согласование стандартов раскрытия информации в области устойчивого развития позволит создать надежные и сопоставимые данные и раскрытия информации в области ESG, что становится все более важным для привлечения капитала и инвесторов и предотвращения "зеленого промывания".

Положительным шагом в сближении различных стандартов и систем являются новые стандарты отчетности в области устойчивого развития и климата, разработанные Фондом МСФО и Европейскими стандартами отчетности в области устойчивого развития.

Стандарты МСФО по раскрытию информации об устойчивом развитии были окончательно утверждены в июне 2023 года и вступили в силу с января 2024 года, а Европейские стандарты отчетности об устойчивом развитии были запущены в июле 2023 года и вступили в силу с января 2024 года.

На диаграмме ниже представлены основные этапы внедрения раскрытия информации об устойчивом развитии за последние 30 лет.

Source: IFC, 2025

-

МСФО Стандарты раскрытия информации в области устойчивого развития

Стандарты раскрытия информации об устойчивом развитии по МСФО разработаны Международным советом по стандартам устойчивого развития (ISSB). ISSB - это независимый частный орган, разрабатывающий в общественных интересах стандарты, которые приведут к созданию высококачественной, всеобъемлющей глобальной базы раскрытия информации в области устойчивого развития, ориентированной на потребности инвесторов и финансовых рынков.

Стандарты ISSB сосредоточены на рисках и возможностях, связанных с устойчивым развитием, которые являются существенными для инвесторов, и в значительной степени основаны на рекомендациях Целевой группы по финансовой информации, связанной с климатом (TCFD) (см. ниже). Таким образом, внедрение стандартов МСФО по раскрытию информации об устойчивом развитии также означает, что компания выполнила рекомендации TCFD. Стандарты охватывают четыре основные области содержания

- Управление: процессы управления, контроль и процедуры, используемые компанией для мониторинга и управления рисками и возможностями, связанными с устойчивым развитием

- Стратегия: подход, который компания использует для управления рисками и возможностями, связанными с устойчивым развитием

- Управление рисками: процессы, используемые организацией для выявления, оценки, определения приоритетов и мониторинга рисков и возможностей, связанных с устойчивостью

- Показатели и цели: результаты деятельности организации в отношении рисков и возможностей, связанных с устойчивым развитием, включая прогресс в достижении любых целей, которые организация установила или должна достичь в соответствии с законодательством или нормативными актами

МСФО S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" содержит концептуальные основы и содержание раскрытия для представления всей финансовой информации, связанной с устойчивым развитием, в то время как МСФО S2 "Раскрытие информации, связанной с климатом" содержит более подробные требования, сосредоточенные на рисках и возможностях, связанных с климатом, в рамках основ МСФО S1. При применении стандартов МСФО по раскрытию информации об устойчивом развитии компании должны учитывать применимость отраслевых стандартов Совета по стандартам учета в области устойчивого развития (SASB) (см. ниже). Эти стандарты должны применяться с 1 января 2024 года.

Учитывая, что МСФО S2 требует раскрытия информации о планах перехода (если у компании есть такой план) и что планы перехода являются растущим компонентом корпоративного раскрытия информации, связанной с климатом, ISSB объявил, что возьмет на себя ответственность за материалы по раскрытию информации, разработанные Целевой группой по планам перехода. Потенциально опираясь на уже существующие инициативы, включая стандарты SASB, руководство CDSB и работу Целевой группы по финансовым раскрытиям, связанным с природой, ISSB также решил в ближайшие два года изучить риски и возможности, связанные с биоразнообразием и человеческим капиталом.

Стандарты МСФО по раскрытию информации об устойчивом развитии, предназначенные для обязательного принятия регулирующими органами, постепенно внедряются в требования к отчетности по всему миру.

-

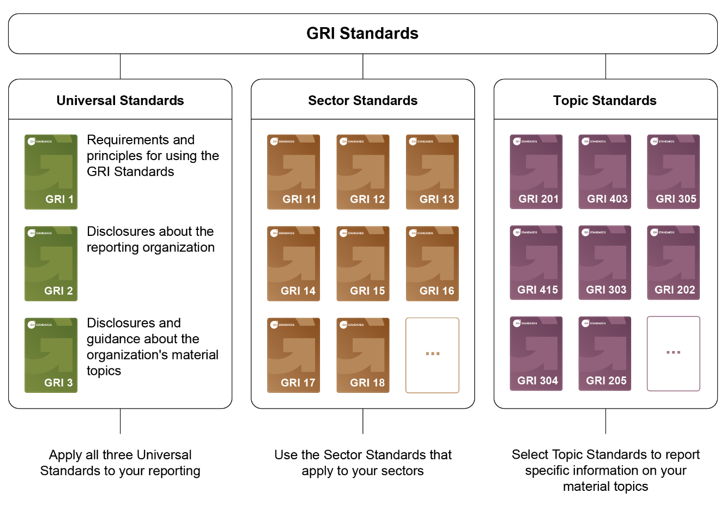

Стандарты Глобальной инициативы по отчетности (GRI)

Стандарты GRI представляют собой передовую мировую практику публичной отчетности по целому ряду экономических, экологических и социальных воздействий. Отчетность в области устойчивого развития, основанная на Стандартах, предоставляет информацию о положительном или отрицательном вкладе организации в устойчивое развитие.

Стандарты GRI представляют собой модульную систему взаимосвязанных стандартов, дающих полное представление о существенных темах организации, связанных с ними воздействиях и способах управления ими. Процесс подготовки отчетности поддерживается тремя сериями стандартов:

- универсальные стандарты GRI, которые применимы ко всем организациям;

- отраслевые стандарты GRI, применимые к конкретным секторам;

- тематические стандарты GRI, каждый из которых содержит перечень раскрытий, относящихся к определенной теме.

Использование этих стандартов помогает организациям определить, какие темы наиболее важны для достижения устойчивого развития.

Источник: GRI">

-

Европейские стандарты отчетности в области устойчивого развития

Директива ЕС о корпоративной отчетности в области устойчивого развития (CSRD) модернизирует и укрепляет правила, касающиеся социальной и экологической информации, которую должны предоставлять компании со штаб-квартирой в ЕС или те, которые ведут значительную деятельность в ЕС. Отчитываться об устойчивом развитии теперь будут обязаны более широкий круг крупных компаний, а также котирующиеся на бирже малые и средние предприятия.

Некоторые европейские компании должны применять новые правила, начиная с 2024 финансового года, для отчетов, опубликованных в 2025 году, а другие - в течение 2026 и 2027 годов. Наконец, компании, не входящие в ЕС и ведущие значительную деятельность в Европе, должны будут начать представлять отчетность с 2029 года, основываясь на данных за 2028 финансовый год, используя упрощенный набор стандартов.

Компании, подпадающие под действие CSRD, должны будут отчитываться в соответствии с Европейскими стандартами отчетности в области устойчивого развития (ESRS).

ESRS устанавливают общие требования к раскрытию всей информации об устойчивом развитии и требуют, чтобы все организации отчитывались по четырем направлениям общего раскрытия информации:

- Управление

- Стратегия

- Воздействие, риски и возможности

- Метрики и цели

В зависимости от их существенности для организации, она может также раскрывать информацию, используя ряд тематических стандартов:

Экологические

- Изменение климата

- Загрязнение окружающей среды

- Водные и морские ресурсы

- Биоразнообразие и экосистемы

- Использование ресурсов и циркулярная экономика

Социальная сфера

- Собственная рабочая сила

- Работники в цепочке создания стоимости

- Затронутые сообщества

- Потребители и конечные пользователи

Управление

-

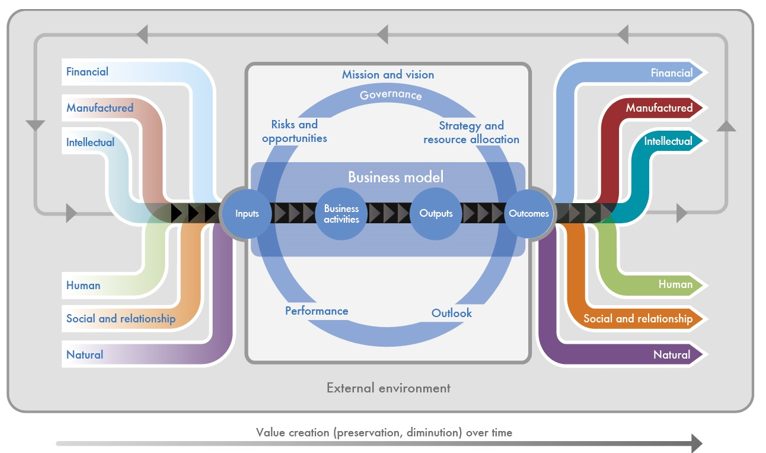

Система интегрированной отчетности (часть Фонда МСФО)

Концепция интегрированной отчетности - это основанная на принципах система, используемая организациями для четкого и ясного представления того, как их стратегия, управление, результаты деятельности и перспективы - в контексте внешней среды - приводят к созданию, сохранению или разрушению стоимости с течением времени. Система интегрированной отчетности классифицирует входы и результаты сопровождения по шести капиталам: Финансовый, Производственный, Интеллектуальный, Человеческий, Социальный и взаимоотношения, а также Природный.

Начиная с августа 2022 года, Совет по международным стандартам устойчивого развития (ISSB) Фонда МСФО взял на себя ответственность за Концепцию интегрированной отчетности.

-

Стандарты SASB (часть Фонда МСФО)

Стандарты SASB помогают компаниям раскрывать существенную, отраслевую информацию об устойчивом развитии для своих инвесторов в контексте Стандартов раскрытия информации об устойчивом развитии МСФО (см. выше).

Стандарты SASB, доступные для 77 отраслей, определяют риски и возможности, связанные с устойчивым развитием, которые, скорее всего, повлияют на денежные потоки, доступ к финансированию и стоимость капитала компании в краткосрочной, среднесрочной и долгосрочной перспективе, а также темы и показатели раскрытия информации, которые, скорее всего, будут полезны для инвесторов.

С августа 2022 года ответственность за стандарты SASB взял на себя Международный совет по стандартам устойчивого развития (ISSB) Фонда МСФО. ISSB обязался поддерживать, совершенствовать и развивать стандарты SASB и поощрять их использование, а в 2023 году обновил стандарты, чтобы обеспечить их международную применимость.

-

Правила раскрытия информации о климате Комиссии по ценным бумагам и биржам США

Комиссия по ценным бумагам и биржам США приняла новые правила раскрытия информации, связанной с климатом, в марте 2024 года. Эти правила распространяются на все компании, которые обязаны предоставлять отчетность в SEC, включая неамериканские компании, торгующие акциями на американской бирже.

Основанные на рекомендациях TCFD (см. ниже), правила раскрытия информации потребуют от компаний, регистрирующихся в SEC, раскрывать информацию о:

- Существенных рисках, связанных с климатом

- Существенное влияние рисков, связанных с климатом, на стратегию, бизнес-модель и перспективы организации

- Любые мероприятия по снижению климатических рисков или адаптации к ним, предпринятые компанией, осуществляющей регистрацию, если применимо

- Описание плана регистратора по переходу к климатическим условиям, если применимо

- Существенные результаты сценарного анализа, связанные с климатом, если применимо

- Использование регистратором внутренней цены на углерод, если это существенно

- Надзор за рисками, связанными с климатом, со стороны совета директоров и руководства регистратора

- Процессы управления климатическими рисками, если применимо

- Цели и задачи, связанные с климатом, если применимо и существенно

- Существенные показатели выбросов в масштабе 1 и/или 2, если компания не освобождена от них

- Определенные финансовые показатели, связанные с материализованным климатическим риском

Поэтапное внедрение, при котором подгруппа компаний, осуществляющих регистрацию, должна будет отчитываться по подгруппе правил, начиная с финансового года, начинающегося в 2025 году, до полного внедрения для отчетов, охватывающих финансовый год, начинающийся в 2027 году

С кратким изложением требований можно ознакомиться здесь.

-

Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD) (входит в состав Фонда МСФО)

Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), были представлены в 2017 году "с целью помочь определить информацию, необходимую инвесторам, кредиторам и страховщикам для адекватной оценки и определения цены рисков и возможностей, связанных с климатом" Рекомендации TCFD состоят из четырех основных элементов:

- Управление

- Стратегия

- Управление рисками

- Метрики и целевые показатели

Рекомендации предназначались для добровольного применения, однако они все чаще становятся обязательными на таких рынках, как Бразилия, Япония, Сингапур, Швейцария, Великобритания и другие. По состоянию на октябрь 2023 года отчеты TCFD представили более 4 900 компаний.

Стандарт раскрытия информации, связанной с климатом и общей устойчивостью, разработанный Международным советом по стандартам устойчивого развития (ISSB), стал кульминацией работы над TCFD, и теперь ISSB взял на себя ответственность за мониторинг прогресса в раскрытии компаниями информации, связанной с климатом, от TCFD.

Для получения дополнительной информации о TCFD посетите Центр знаний TCFD, ознакомьтесь с заключительным отчетом о состоянии TCFD и веб-страницей публикаций TCFD.

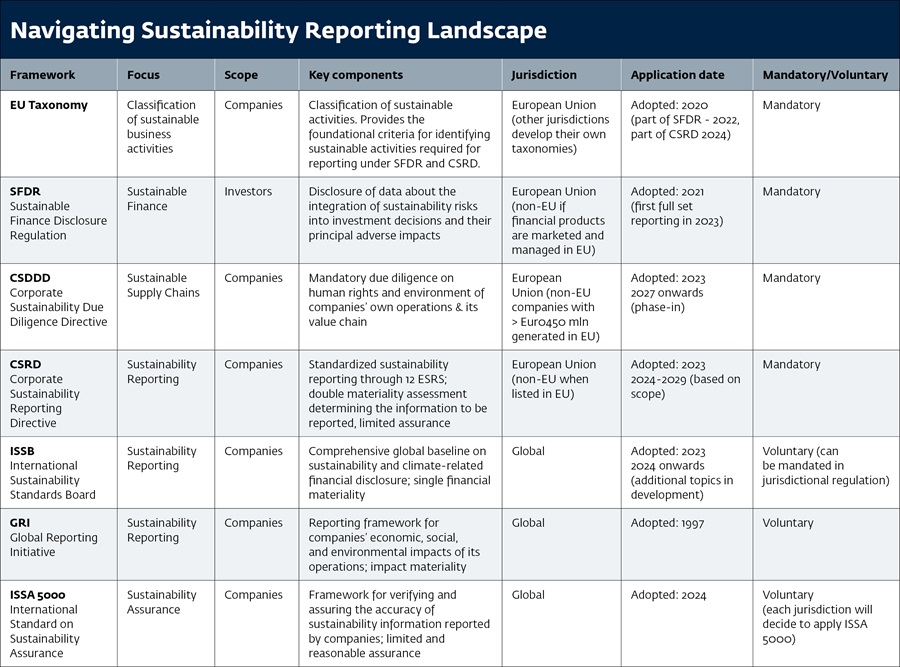

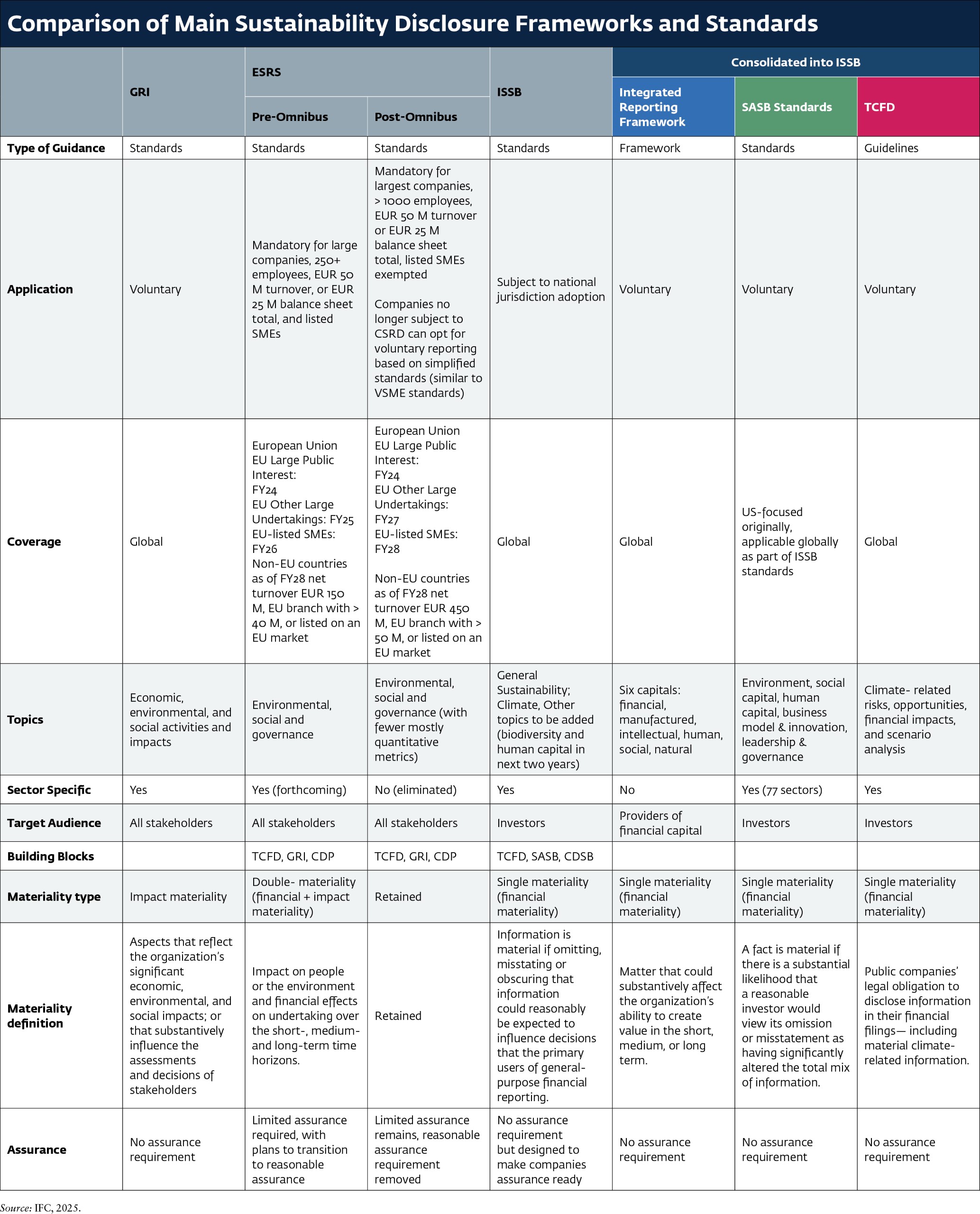

Сравнение стандартов и систем отчетности в области устойчивого развития

В таблице ниже представлено краткое сравнение основных систем и стандартов отчетности в области устойчивого развития, включая:

- Международный совет по стандартам устойчивого развития (ISSB) - МСФО S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" и МСФО S2 "Раскрытие информации, связанной с климатом";

- Европейская консультативная группа по финансовой отчетности (EFRAG) - Европейские стандарты отчетности в области устойчивого развития;

- Стандарты Глобальной инициативы по отчетности (GRI);

- Система интегрированной отчетности - в настоящее время является частью Фонда МСФО;

- Совет по стандартам учета в области устойчивого развития (SASB) - стандарты SASB - в настоящее время часть Фонда МСФО;

- РекомендацииЦелевой группы по раскрытию финансовой информации, связанной с климатом (TCFD) - теперь часть Фонда МСФО;

Информацию о стандартах раскрытия информации в области устойчивого развития МСФО можно найти на сайте ISSB Knowledge Hub.

Информацию о европейских стандартах отчетности в области устойчивого развития можно найти на сайте EFRAG ESRS Q&A Platform.

В следующей таблице приводится сравнение основных систем отчетности в области устойчивого развития по их направленности, сфере применения, юрисдикции, дате применения, а также по тому, являются ли они обязательными или добровольными.

Следующее сравнение посвящено типу инструмента, географическому охвату, затрагиваемым темам и определению существенности.

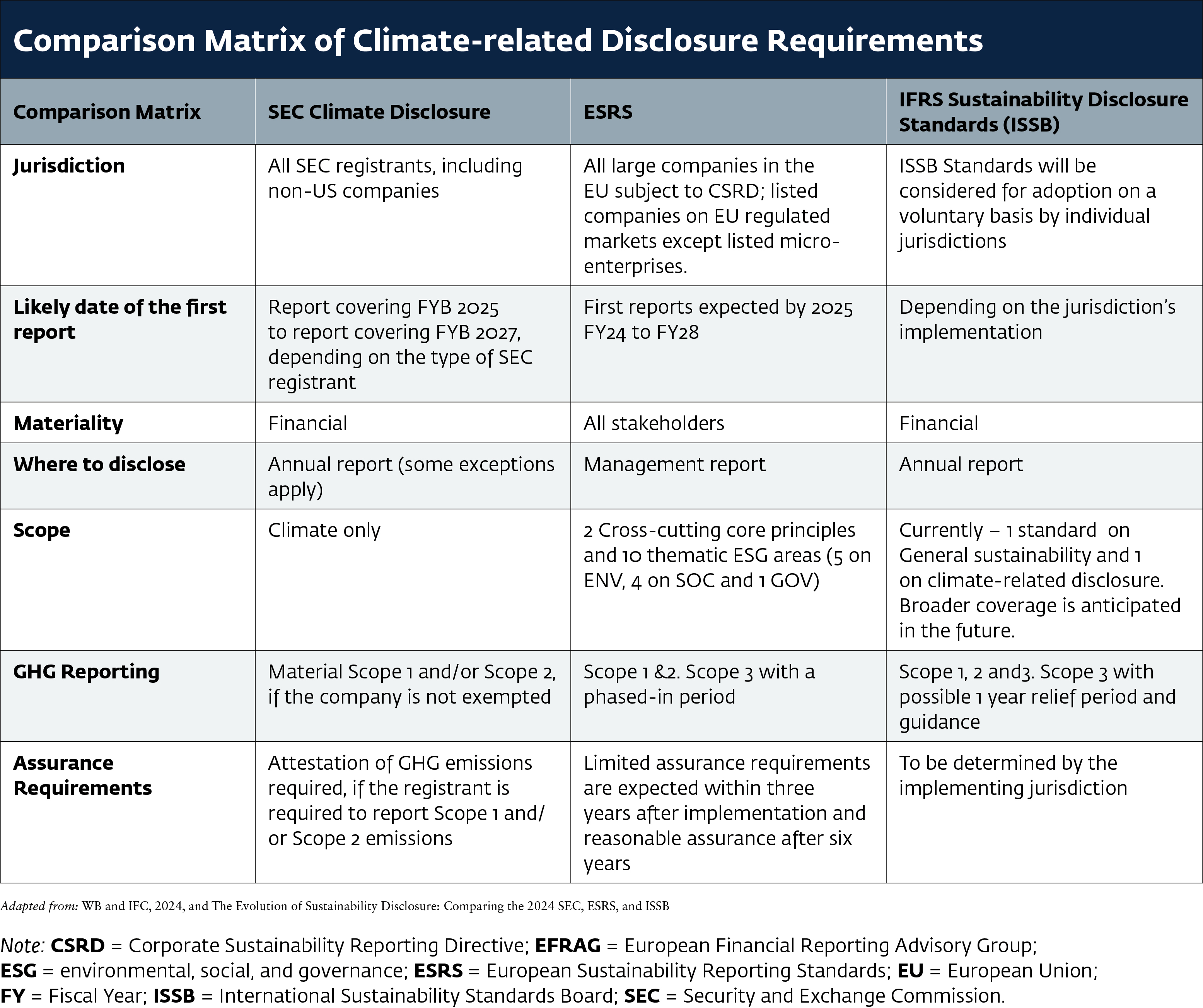

Сравнение требований к раскрытию информации об устойчивом развитии

Сравнение требований Комиссии по ценным бумагам и биржам США (SEC), Европейских стандартов отчетности в области устойчивого развития (ESRS) и Международного совета по стандартам устойчивого развития (ISSB) к раскрытию информации о климате.

Source: WB and IFC, 2024, and The Evolution of Sustainability Disclosure: Comparing the 2024 SEC, ESRS, and ISSB Climate Disclosures">

Сравнительные исследования, использованные для составления сравнительной таблицы раскрытия информации о климате:

- Эволюция раскрытия информации об устойчивом развитии: Сравнение предложений SEC, ESRS и ISSB на 2022 год;

- Проект Европейских стандартов отчетности в области устойчивого развития, Приложение V: Таблица сверки стандартов устойчивого развития МСФО и МСФО (ESRS E1 против IFRS S2, стр. 54-73);

- Сравнение раскрытия информации, связанной с климатом, в МСФО S2 с рекомендациями TCFD;

- GRI и Европейские стандарты отчетности в области устойчивого развития (ESRS): ВОПРОСЫ И ОТВЕТЫ.

- Усовершенствование и стандартизация раскрытия информации, связанной с климатом: Окончательные правила

- Руководство по совместимости стандартов ESRS-ISSB

- Таксономия раскрытия информации об устойчивом развитии по МСФО 2024 г

- Сопоставление соответствия ESRS - TNFD

- Сопоставление совместимости между стандартами GRI и рекомендуемыми раскрытиями и метриками TNFD

Дополнительное руководство: Руководство по внедрению стандартов Международного совета по стандартам устойчивого развития (ISSB) и Европейских стандартов отчетности в области устойчивого развития (ESRS), (Сеть финансовых директоров WBCSD).

Разработка комплексного решения для корпоративной отчетности в области устойчивого развития - сложная задача. В результате у глобальных организаций есть рамки, стандарты и платформы, которые формируют ландшафт и направляют новейшую отчетность в области устойчивого развития.