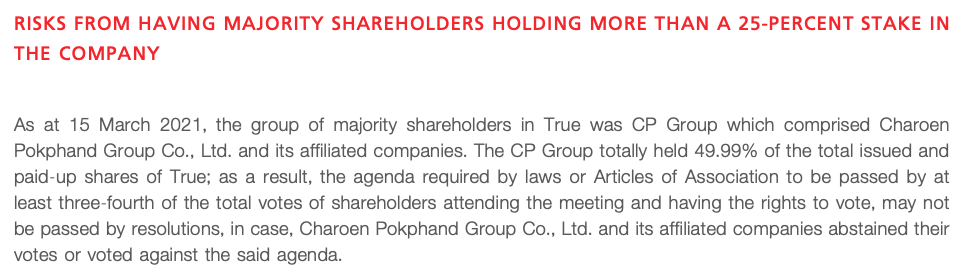

La protection des actionnaires minoritaires contre la concentration de la propriété ou les conflits d'intérêts avec les actionnaires de contrôle est une condition du bon fonctionnement des marchés. Cela implique l'égalité des droits de vote et d'accès à l'information pour une même catégorie d'actions, ainsi que des politiques et des pratiques visant à prendre en compte les intérêts des actionnaires minoritaires dans les transactions importantes susceptibles d'affecter leurs droits.

Propriété et contrôle : fournir des détails sur les propriétaires de l'entreprise, les actionnaires de contrôle, les personnes qui peuvent exercer une influence directe ou indirecte et, le cas échéant, les bénéficiaires effectifs ultimes.

Rémunération : décrire la politique de l'entreprise en matière de rémunération, la rémunération réelle des principaux dirigeants, le rôle des actionnaires dans l'approbation de la rémunération, le plan de rémunération à la performance et les liens avec le développement durable.

Droits des actionnaires minoritaires : décrire les droits de vote, de nomination au conseil d'administration et autres droits des actionnaires minoritaires, notamment en cas de changement de contrôle et de transactions avec des parties liées (RPT).

Transactions avec des parties liées : décrire les systèmes de gestion destransactions avec des parties liées. Fournir des détails sur les RPT (partie, montant et type) et des détails supplémentaires pour les transactions importantes (conditions et avis d'un tiers).

Le rapport doit donner une vision claire des propriétaires de l'entreprise, y compris ceux qui la possèdent ou peuvent l'influencer directement ou indirectement.

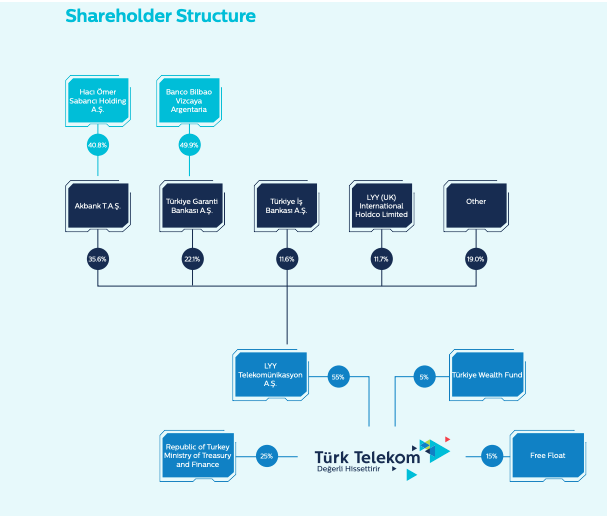

Actionnaires directs importants (ou bénéficiaires effectifs ultimes)

Le rapport doit dresser la liste des actionnaires importants (ou des bénéficiaires effectifs ultimes, généralement plus de 5 % des actions détenues directement ou indirectement), le pourcentage détenu et le pourcentage des droits de vote. Cette liste doit également inclure les options d'achat d'actions, les actions mises en gage et les autres accords sur les valeurs mobilières. Il convient également d'indiquer si les actionnaires importants sont des membres de la direction ou du conseil d'administration.

Propriété indirecte ou présumée

Les informations relatives à la propriété et au contrôle doivent également porter sur les accords prévoyant un contrôle indirect ou une propriété présumée :

- Les accords d'actionnaires visant à aligner les droits de vote sur ceux d'un actionnaire important ;

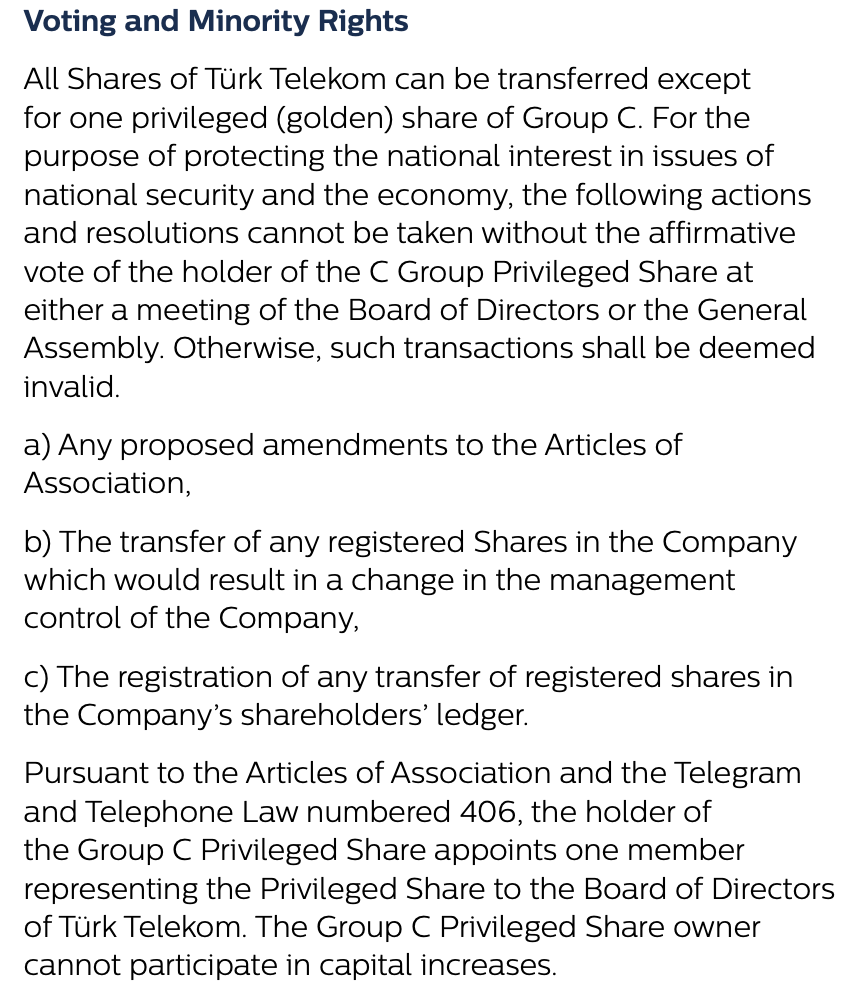

- Les droits de vote spéciaux ;

- Les actions à droit de vote multiple et les droits de vote qu'elles confèrent aux principaux actionnaires ;

- Les mécanismes de renforcement du contrôle ou de lutte contre les prises de contrôle, tels que les plafonds de vote et les pilules empoisonnées ;

- Les droits spéciaux des actionnaires (golden shares) permettant de bloquer certaines décisions importantes ou de nommer directement un ou plusieurs membres du conseil d'administration (fréquents dans les entreprises publiques).

Groupes et chaînes de contrôle

Le rapport doit indiquer si l'entreprise fait partie d'un groupe et, dans l'affirmative, comment elle s'insère dans la structure du groupe. Il doit également indiquer, le cas échéant, les différents intermédiaires par lesquels l'actionnaire de contrôle détient le contrôle.

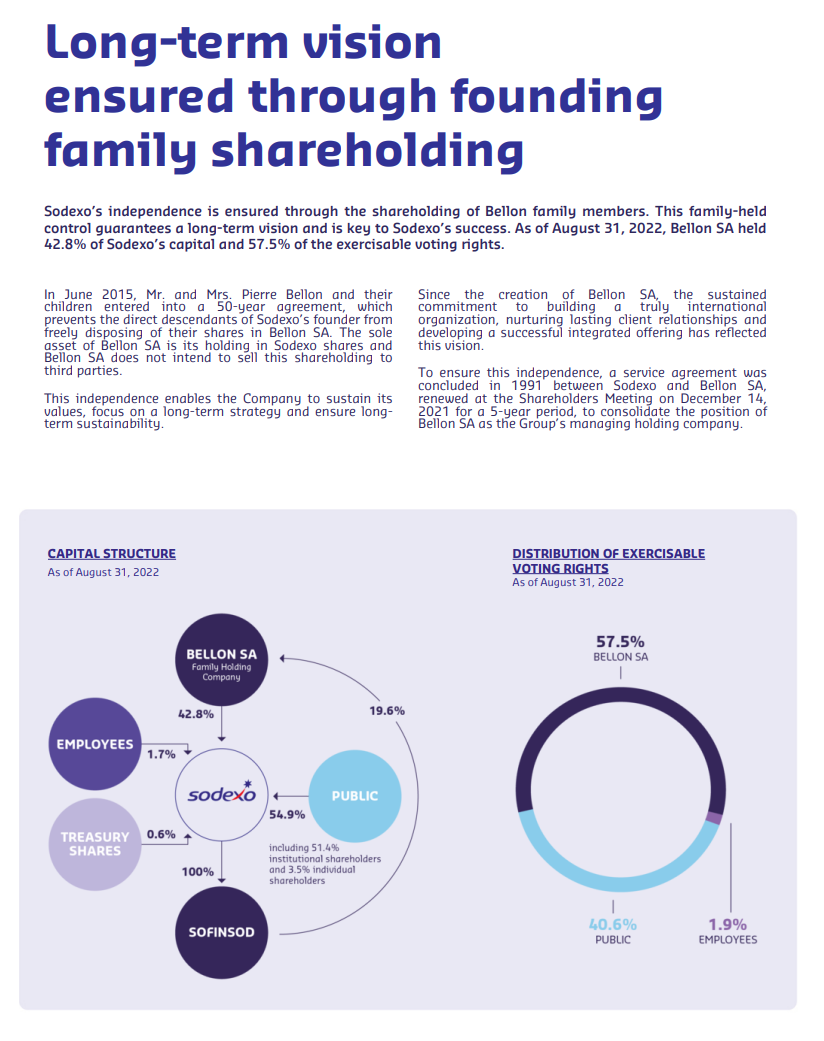

Actionnaires de contrôle

Le rapport décrit l'identité des actionnaires de contrôle (individu, famille ou groupe), le nombre d'actions qu'ils contrôlent et la manière dont le contrôle est détenu. Il aborde également le ou les rôles des actionnaires de contrôle (par exemple, les fondateurs, les apporteurs de capitaux et la direction).

Succession : les sociétés contrôlées doivent divulguer leur politique de succession en ce qui concerne les actionnaires de contrôle (par le biais de l'héritage ou d'un organe de gouvernance familiale, ou par le biais des politiques des groupes de sociétés ou des sociétés d'État).

Le rapport devrait inclure des informations sur les mécanismes qui permettent aux actionnaires minoritaires de nommer des membres du conseil d'administration et de voter sur certaines questions, notamment :

- Le vote cumulatif : un actionnaire peut exprimer tous ses votes en faveur d'un seul candidat au conseil d'administration ;

- Le vote en bloc : un grand nombre d'actionnaires votent leurs actions en un seul bloc ;

- Super majorité : certaines transactions doivent être approuvées par une large majorité d'actionnaires ;

- Majorité de la minorité : certaines transactions doivent être approuvées par la majorité des actionnaires minoritaires.

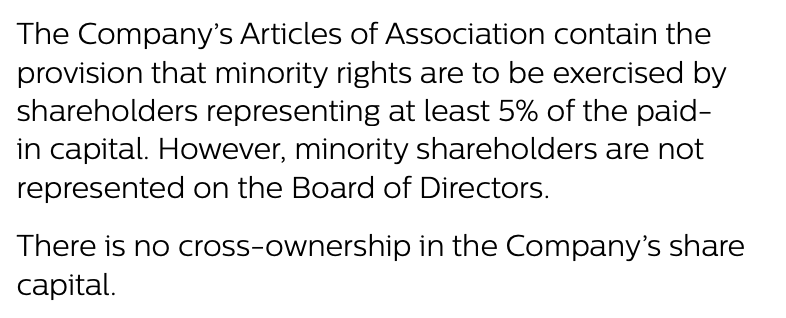

Le rapport devrait également préciser les droits attachés aux différents types d'actions et indiquer si ces droits ont été exercés.

Le rapport doit décrire la politique de l'entreprise concernant le traitement des actionnaires minoritaires en cas de changement de contrôle. Il s'agit notamment des droits de sortie, qui exigent de l'acheteur qu'il propose d'acheter les actions des actionnaires minoritaires ou qu'il remplisse d'autres conditions.

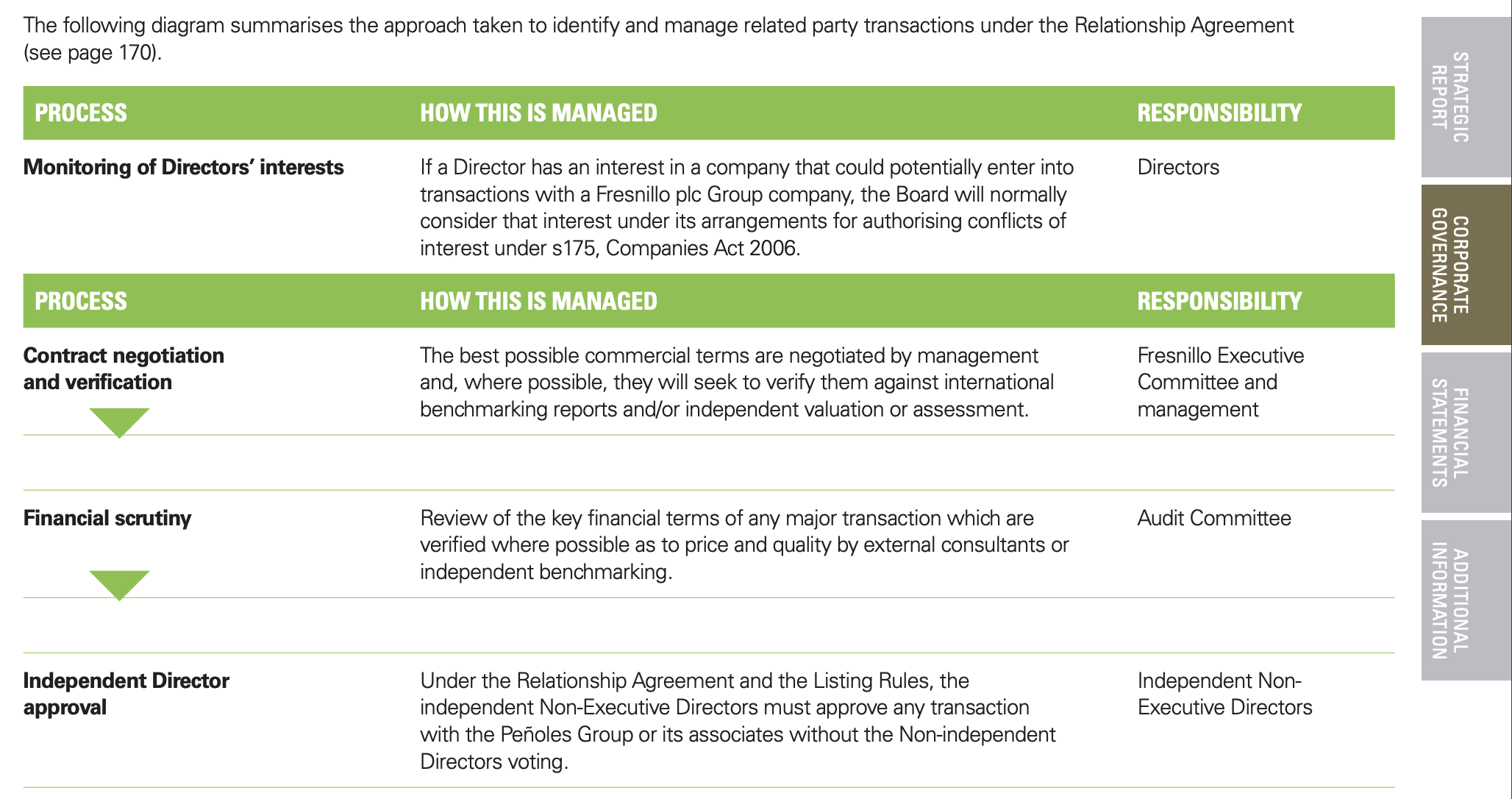

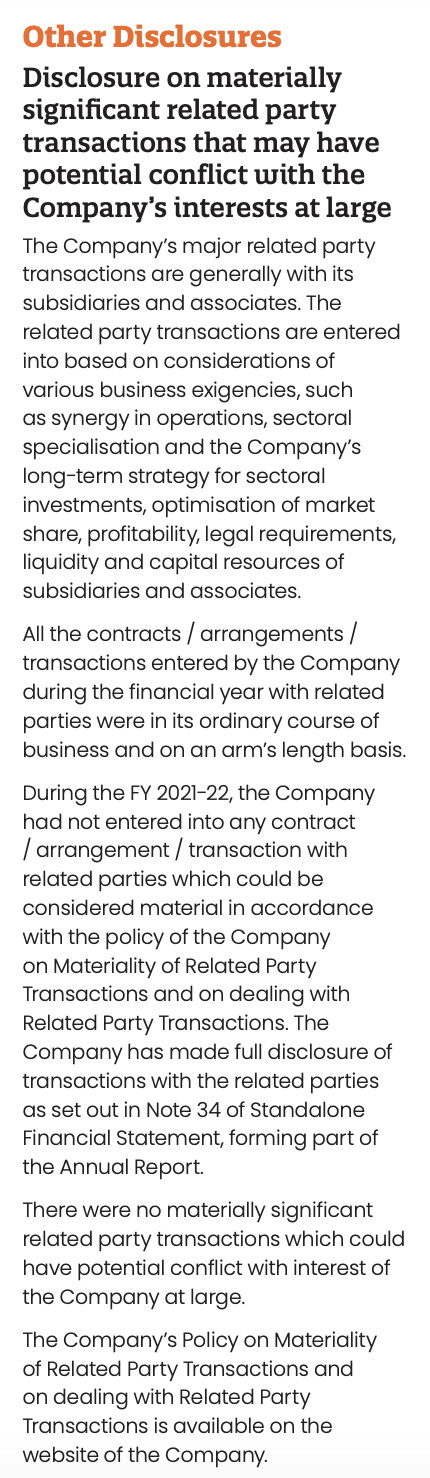

Le rapport doit décrire les systèmes de surveillance et de gestion des RPT de l'entreprise, y compris :

- La politique en matière de RPT ;

- La manière dont les RPT potentielles sont identifiées et examinées ;

- La manière dont les RPT sont approuvées, y compris le rôle du conseil d'administration (et des comités) et des actionnaires, et si les procédures d'approbation varient selon les transactions ;

- Comment gérer une situation dans laquelle un membre du conseil d'administration est en conflit ou a des conflits d'intérêts résultant de RPT ;

- Les évaluations par des tiers.

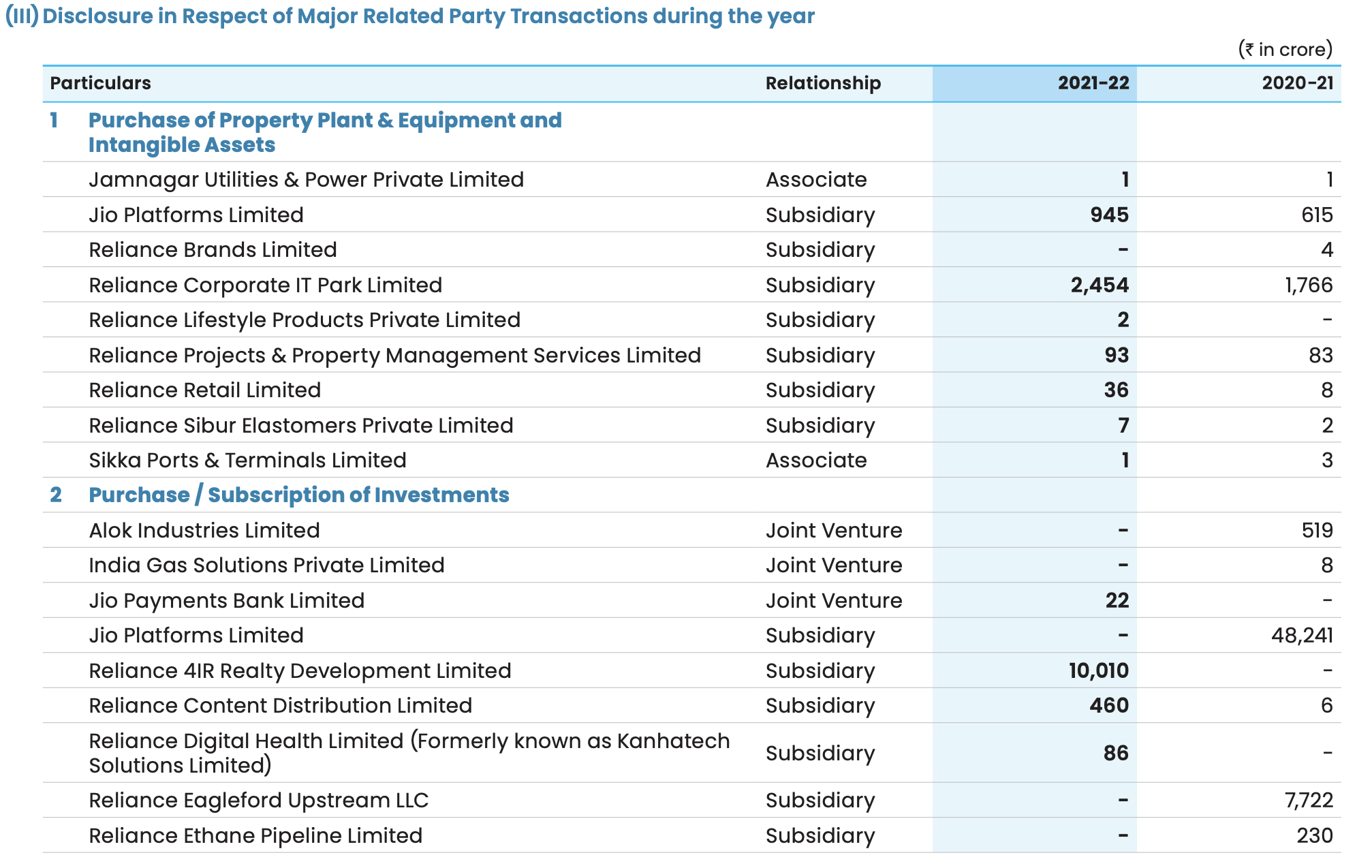

Pour tous les RPT importants conclus ou envisagés au cours de l'année écoulée, le rapport doit fournir les informations suivantes :

- Le nom de la partie et la manière dont elle est liée (société mère, filiale, entreprise associée, coentreprise, direction)

- Montant et type de transaction (vente de biens, services, prêt) ;

- Les éventuels soldes en suspens, éventualités ou créances irrécouvrables liés à la transaction.

Pour les transactions importantes, il peut être utile d'inclure des détails supplémentaires :

- Conditions de la transaction (taux d'intérêt, coût, durée des services) ;

- Caractère raisonnable (références du marché, processus de transaction tel que l'appel d'offres) ;

- Évaluation de la transaction par un tiers.

-

Qu'est-ce qu'un RPT ?

Selon la norme comptable internationale 24, une transaction entre parties liées est "un transfert de ressources, de services ou d'obligations entre une entité déclarante et une partie liée, indépendamment du fait qu'un prix soit facturé ou non".

Voici quelques exemples :

- Vente, achat de biens ou de matériaux

- Vente ou achat de biens ou d'actifs

- Location de biens ou d'actifs

- Fourniture ou réception de services

- Transfert d'éléments incorporels (recherche et développement, marques déposées, licences)

- Fourniture, réception ou garantie de services financiers (prêts, dépôts)

-

Qui sont les parties liées ?

Une partie liée est une personne ou une entité qui est liée à l'entité comptable.

Il s'agit par exemple des personnes suivantes

- Un membre du conseil d'administration, un cadre supérieur, un actionnaire de contrôle ou les membres de leur famille immédiate (parents, frères et sœurs, oncles, tantes, beaux-parents, cousins et beaux-enfants)

- Une autre entreprise liée par la propriété ou l'investissement, y compris une coentreprise

- Un régime de retraite de l'entreprise ou une entité liée au régime de retraite de l'entreprise

- Une entreprise dans laquelle un membre du conseil d'administration ou un cadre supérieur exerce un contrôle conjoint ou une influence significative.