Отчетность финансовых институтов в области устойчивого развития

Коллекция фотографий Всемирного банка

Финансовые институты - или сектор финансовых услуг, состоящий из компаний, которые участвуют в следующих видах деятельности: Управление активами (включая прямые инвестиции), коммерческие банковские услуги, коммерческие финансы (включая торговое финансирование, финансирование активов и лизинг), инвестиционные банковские и брокерские услуги, а также страхование.

Раскрытие информации финансовыми учреждениями должно отражать ту уникальную роль, которую эти учреждения играют в экономике и обществе - в основном в качестве посредников по управлению рисками и ответственных инвесторов.

IFC работает через финансовые учреждения, чтобы обеспечить столь необходимый доступ к финансированию для миллионов частных лиц и микро-, малых и средних предприятий, которые мы никогда не смогли бы охватить напрямую.

Подробнее о работе МФК с финансовыми учреждениями

Банки и финансовые учреждения выступают в роли посредников, обеспечивающих финансовую безопасность частных лиц и корпораций, принимая на себя риски за счет сочетания фиксированных долговых обязательств и гибких активов. Например, клиенты могут пользоваться фиксированными сроками и процентными ставками по кредитам, в то время как они могут в любой момент снять свои депозиты, продать инвестиции или погасить кредиты. Такая ситуация создает для банков риски ликвидности и платежеспособности, поскольку их активы (задолженность клиентов) могут колебаться в цене, но не могут быть скорректированы или проданы, а их долги (активы клиентов) могут быть востребованы в любой момент.

Поэтому управление рисками - важнейший вопрос для финансовых учреждений, позволяющий защитить финансовое благополучие клиентов и заказчиков, а также стабильность экономики и общества. В годовом отчете должно быть отражено, как банки и финансовые учреждения управляют рисками, уделяя особое внимание следующим категориям:

- Кредитный риск: Риск неисполнения контрагентом своего договора или обязательства;

- Риск ликвидности: Риск, возникающий в результате неспособности выполнить обязательства в срок;

- Рыночный риск: Риск потерь от изменения стоимости активов и обязательств в результате изменения рыночных условий, например, процентных ставок;

- Операционный риск: Риск убытков, возникающих в результате сбоя внутренних процессов, систем, человеческого фактора или внешних событий.

Расширение раскрытия информации о рисках банков

Целевая группа по улучшению раскрытия информации (EDTF) была создана Советом по финансовой стабильности для определения основных принципов раскрытия информации, рекомендаций и ведущих практик по улучшению раскрытия информации о рисках банков. В октябре 2012 года EDTF опубликовала набор из 7 принципов раскрытия информации и 32 рекомендаций по улучшению раскрытия информации о рисках. Хотя отчет - "Повышение качества раскрытия информации о рисках банков " - охватывает все сферы риска, рекомендации сосредоточены на следующих ключевых областях:

- Бизнес-модели банка, ключевые риски, которые возникают в связи с ними, и способы оценки этих рисков;

- Позиция банка по ликвидности, источники финансирования и степень недоступности его активов для удовлетворения потенциальных потребностей в финансировании;

- Расчет активов банка, взвешенных с учетом риска (RWA), и факторы, определяющие изменения как RWA, так и регулятивного капитала банка;

- Взаимосвязь между показателями рыночного риска банка и его балансом, а также риски, которые могут находиться за пределами этих показателей; и

- Характер и масштабы практики банка по предоставлению отсрочек и модификации кредитов, а также то, как они могут повлиять на заявленный уровень обесцененных или неработающих кредитов.

Лишь некоторые из наиболее распространенных экологических и социальных проблем имеют непосредственное отношение к финансовым учреждениям. Скорее, отрасль сталкивается с весьма специфическими проблемами, включая влияние экологических и социальных вопросов на компании, в которые они инвестируют или предоставляют кредиты и финансовые услуги.

Несколько международно признанных систем содержат конкретные рекомендации для финансовых учреждений по управлению и раскрытию ключевой экологической и социальной информации:

- Принципы ответственного банковского дела - ФИ ЮНЕП;

- Принципы Экватора;

- Стандарты экологической и социальной деятельности МФК;

- Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD);

- Стандарты Совета по стандартам учета в области устойчивого развития (SASB Standards).

Ресурсы и сети:

Система отчетности финансовых учреждений в области ESG отражает уникальную природу этих организаций и их важную роль как финансовых посредников в продвижении экологических принципов среди клиентов, оказании социального воздействия и привлечении устойчивого финансирования.

К существенным экологическим, социальным и корпоративным вопросам управления банков и финансовых учреждений относятся:

- Процесс учета экологических и социальных факторов в финансовом анализе;

- Подверженность экологическим и социальным рискам на уровне портфеля кредитов, ипотечных кредитов, инвестиций в акционерный капитал, облигаций и других финансовых инструментов;

- Сценарный анализ, прогнозирующий последствия различных климатических сценариев для прибыльности компании;

- Стратегии и инициативы по обеспечению доступа к финансовым услугам для малообеспеченных слоев населения;

- Привлечение и распределение капитала для деятельности и инвестиций, которые считаются экологически и социально полезными;

- Данные по конкретным проектам с учетом экологических и социальных аспектов.

Международные ресурсы по передовому опыту

Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом.

Приложение D к документу "Выполнение рекомендаций Целевой группы по раскрытию финансовой информации, связанной с климатом" содержит дополнительные рекомендации для финансового сектора, в том числе для банков, страховых компаний, владельцев активов и управляющих активами.

Ниже приведены выдержки из рекомендаций по раскрытию информации для банков:

- Стратегия. Банки должны описывать значительные концентрации кредитного риска по активам, связанным с выбросами углерода. Кроме того, банки должны рассмотреть возможность раскрытия информации о своих климатических рисках (переходных и физических) при кредитовании и других видах деятельности финансовых посредников;

- Управление рисками. Банки должны рассмотреть возможность характеристики своих рисков, связанных с климатом, в контексте традиционных категорий рисков банковской отрасли, таких как кредитный, рыночный, риск ликвидности и операционный риск;

- Метрики и целевые показатели. Банки должны предоставить метрики, используемые для оценки влияния (переходных и физических) рисков, связанных с климатом, на их кредитную и другую финансово-посредническую деятельность в краткосрочной, среднесрочной и долгосрочной перспективе. Банки также должны указать объем и процентное соотношение активов, связанных с углеродом, к общему объему активов, а также объем кредитования и другого финансирования, связанного с возможностями, связанными с климатом.

В дополнении также содержатся рекомендации по оценке углеродного следа и метрики воздействия для владельцев активов и управляющих активами.

- Средневзвешенная углеродоемкость. Показатель воздействия портфеля на углеродоемкие компании, выраженный в тоннах CO2e / $M выручки;

- Общие выбросы углерода. Абсолютный объем выбросов парниковых газов, связанных с портфелем, выраженный в тоннах CO2e;

- Углеродный след. Общий объем выбросов углерода для портфеля, нормированный на рыночную стоимость портфеля, выраженный в тоннах CO2e / $M инвестиций;

- Интенсивность выбросов углерода. Объем выбросов углерода на миллион долларов дохода (углеродная эффективность портфеля), выраженный в тоннах CO2e / $M дохода;

- Подверженность активам, связанным с выбросами углерода. Объем или доля активов, связанных с углеродом34 , в портфеле, выраженная в $M или процентах от текущей стоимости портфеля.

Международные ресурсы передовой практики

Финансовая инициатива Программы ООН по окружающей среде (ФИ ЮНЕП) Принципы ответственной банковской деятельности

Принципы ответственной банковской деятельности ФИ ЮНЕП - это уникальная основа для обеспечения соответствия стратегии и практики банков, подписавших документ, видению будущего общества, изложенному в Целях устойчивого развития ООН и Парижском соглашении по климату.

Финансовая инициатива ЮНЕП">

Международные ресурсы по надлежащей практике

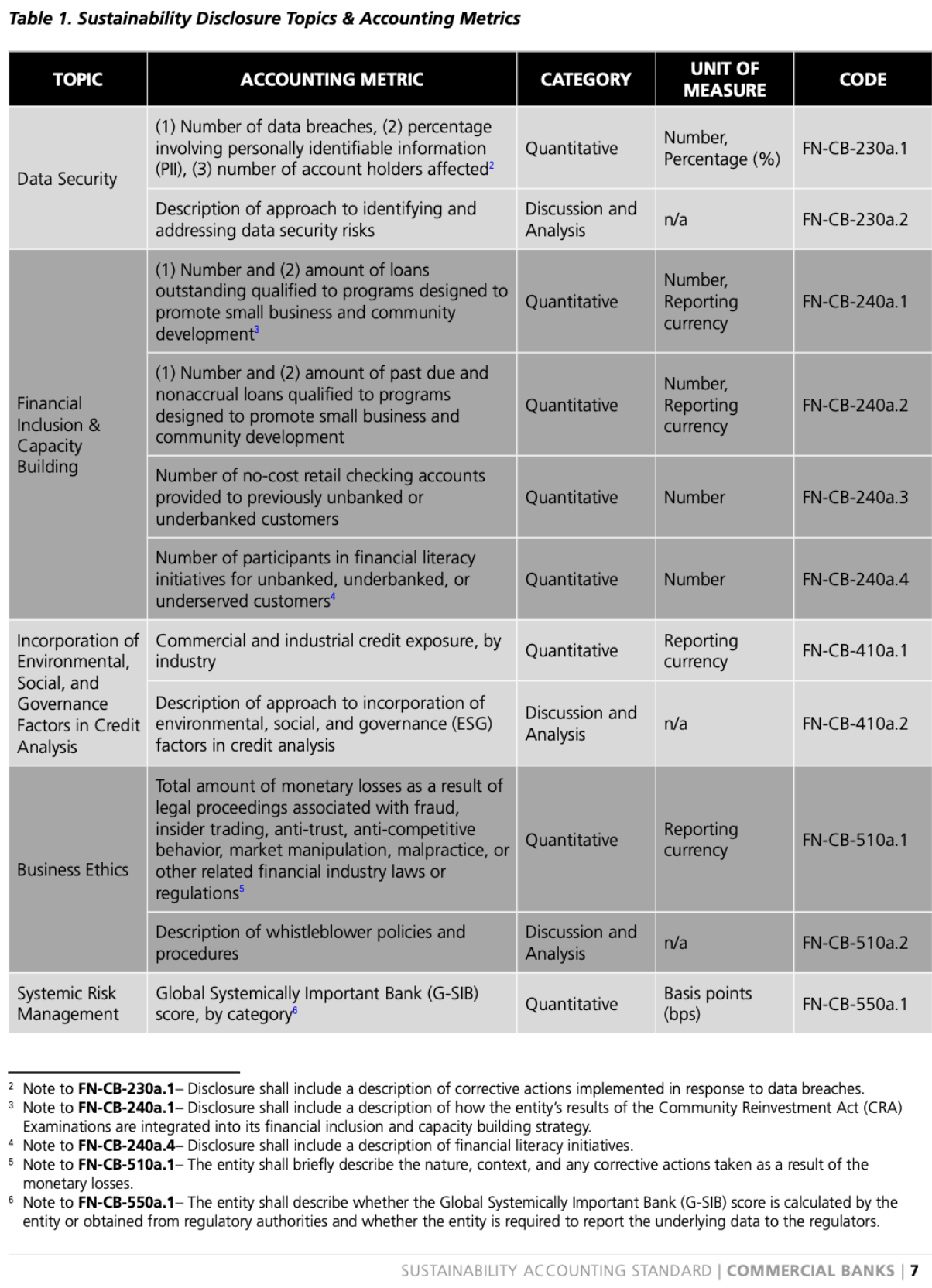

Стандарты SASB для коммерческих банков и других финансовых учреждений

Стандарты SASB, входящие в состав Фонда МСФО, позволяют организациям раскрывать информацию о рисках и возможностях, влияющих на стоимость предприятия, на основе отраслевых стандартов устойчивого развития. Они определяют подмножество экологических, социальных и управленческих вопросов, наиболее значимых для финансовых показателей и стоимости предприятия, для 77 отраслей. Финансовый сектор в рамках SASB включает 7 областей: управление благосостоянием, коммерческие банки, розничные банки, страхование, инвестиционные банки, ипотечные банки и рынок ценных бумаг.

Ниже приведен пример стандартов SASB для коммерческих банков.

Темы раскрытия информации об устойчивом развитии и показатели учета