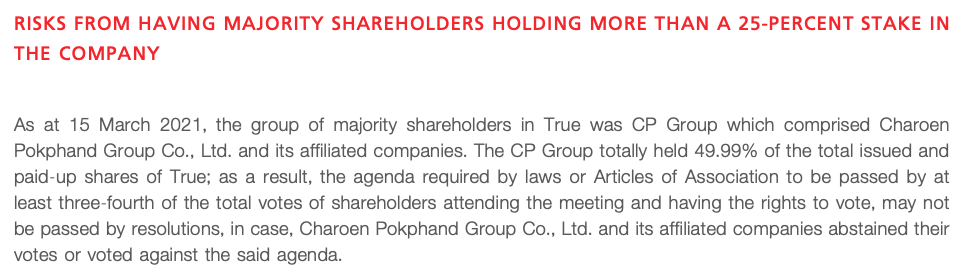

保护少数股东的所有权不集中或不与控股股东发生利益冲突,是市场运作良好的一项要求。这包括同类股份的平等投票权和信息获取权,以及在可能影响少数股东权利的重大交易中处理少数股东利益的政策和做法。

所有权和控制权: 详细说明谁拥有公司、控股股东、谁能直接或间接施加影响,以及相关情况下的最终受益所有人。

薪酬:介绍公司的薪酬政策、主要管理人员的实际薪酬、股东在批准薪酬方面的作用、绩效薪酬计划以及与可持续发展的联系。

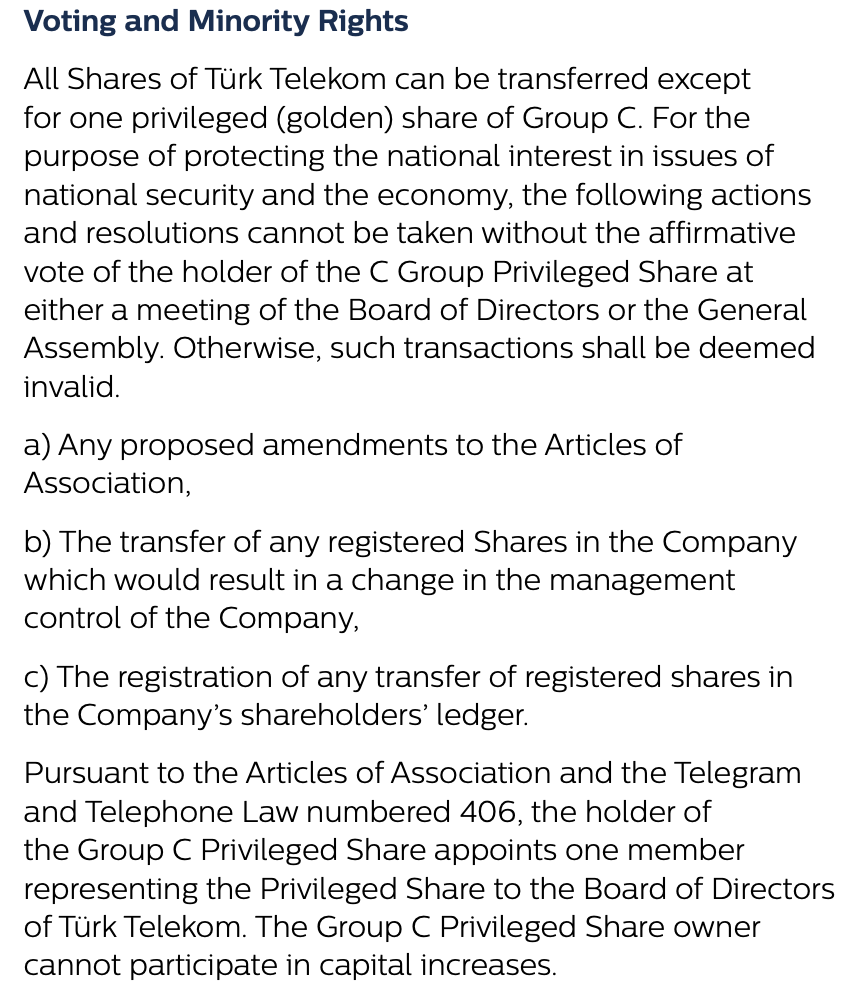

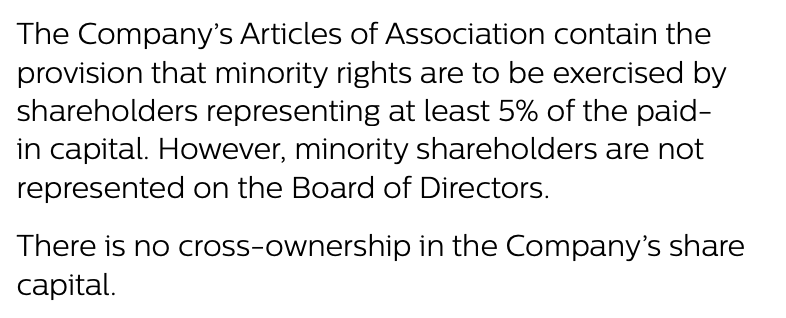

少数股东的权利: 说明少数股东的投票权、董事会提名权和其他权利,包括控制权变更和关联方交易 (RPT)。

关联方交易:说明 RPT 的管理制度。提供关联方交易的详情(当事方、金额和类型)以及重大交易的补充详情(条款和第三方意见)。

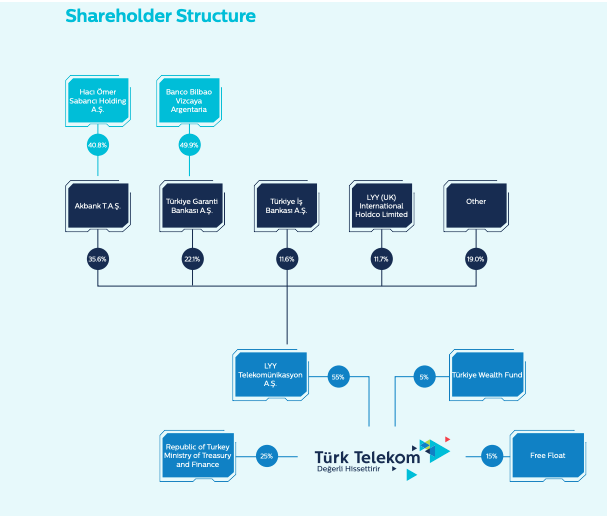

报告应清楚地说明谁拥有公司,包括那些直接或间接拥有公司或能够施加影响的人。

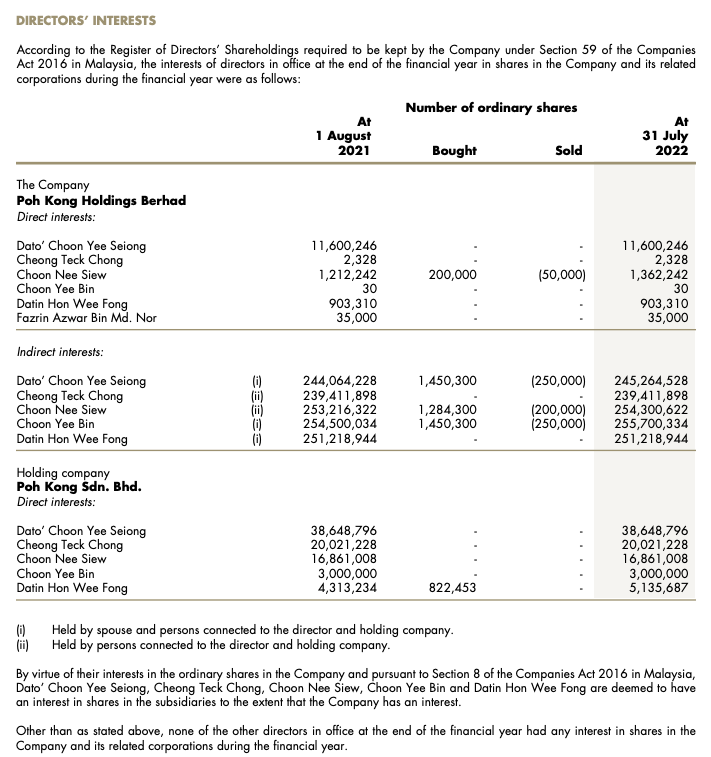

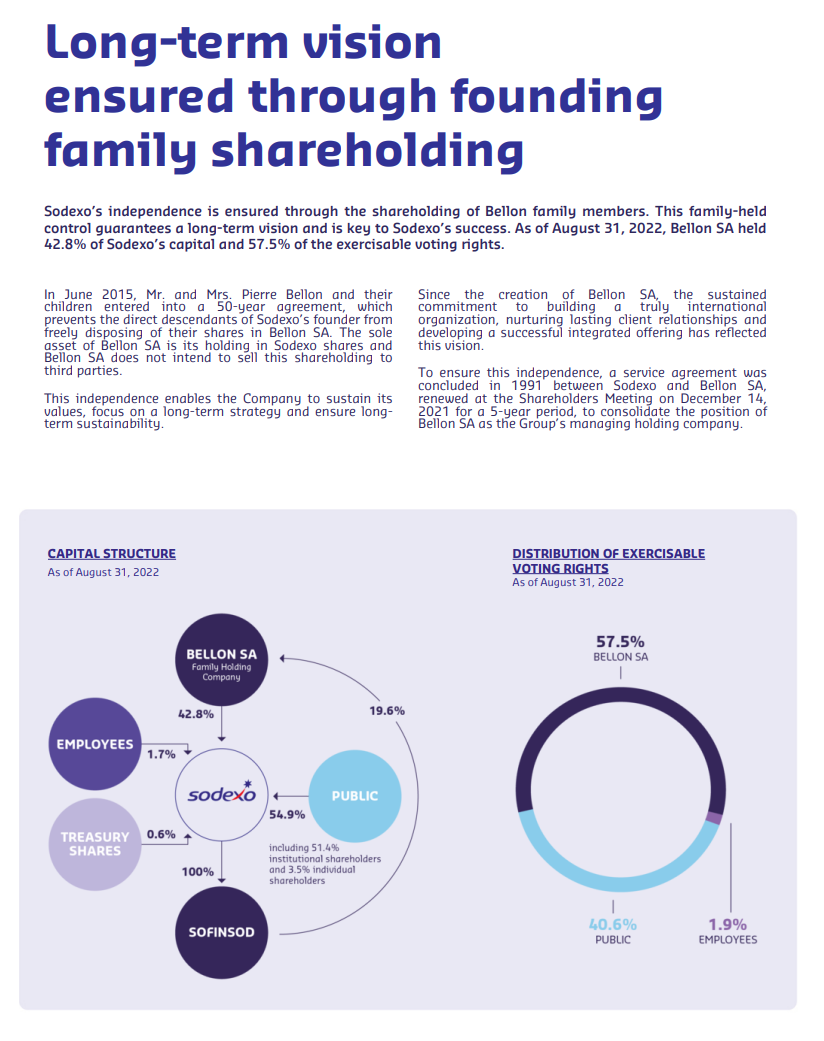

重要的直接股东(或最终实益拥有人)

报告应列出重要股东(或最终实益拥有人,通常直接或间接持有 5% 以上的股份)、持股比例和投票权百分比。其中还应包括股票期权、质押股票和其他证券安排。还应注明重要股东是管理层还是董事会成员。

间接或推定所有权

所有权和控制权的披露还应包括提供间接控制权或视为所有权的安排,包括

- 与大股东一致投票的股东协议;

- 特殊投票权;

- 多投票权股份及其赋予主要股东的投票权;

- 加强控制或反收购机制,如投票上限和毒丸;

- 阻止某些重大决策或直接任命一名或多名董事会成员的特殊股东权利(黄金股)(常见于国有企业)。

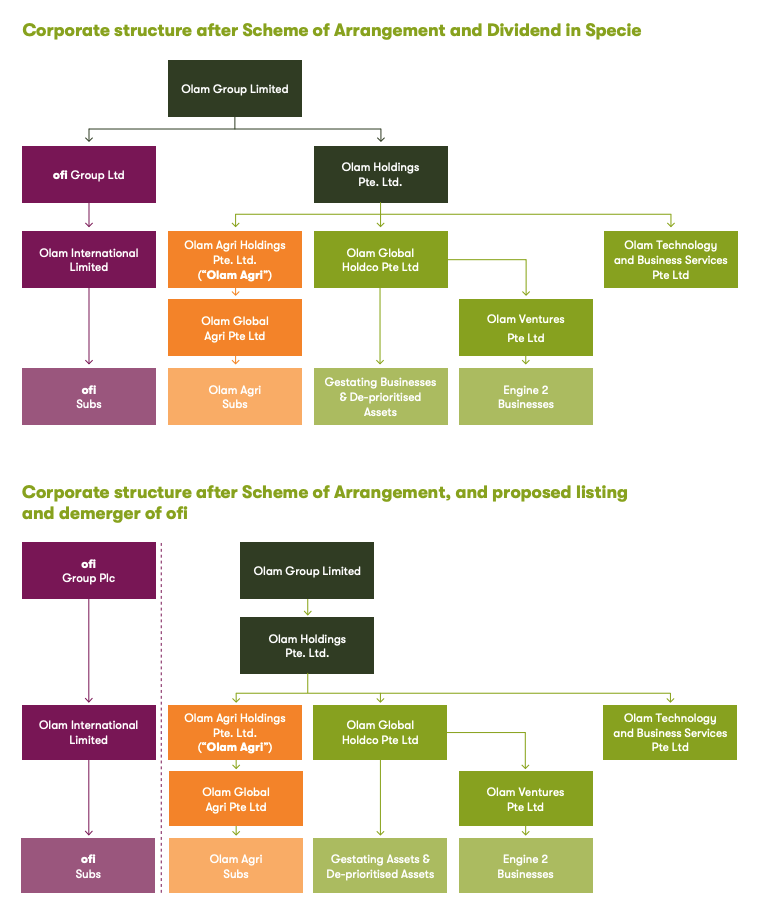

集团和控制链

报告应说明公司是否属于集团,如果是,应说明公司如何融入集团结构。报告还应披露控股股东通过哪些中介机构掌握控制权。

控股股东

报告应说明控股股东(个人、家族或集团)的身份、控制的股份数量以及控制权的掌握方式。报告还涉及控股股东的一个或多个角色(例如,创始人、资本提供者和管理层)。

继承: 受控公司应披露与控股股东有关的继承政策(通过继承或家族治理机构,或通过公司集团或国有公司的政策)。

报告应包括允许少数股东提名董事会成员并就某些事项进行投票的机制的信息,包括: 1:

- 累积投票:股东可将所有选票投给单一董事会提名人;

- 整批投票:大量股东对其股份进行整批投票;

- 超级多数:某些交易需要获得绝大多数股东的批准;

- 少数服从多数:某些交易需要多数小股东的批准。

报告还应说明各类股份所附带的权利以及这些权利是否得到行使。

报告应说明公司在控制权发生变化时如何对待少数股东的政策。这包括 "跟随权"(tag-along rights),要求买方提出购买少数股东的股份或满足其他要求。

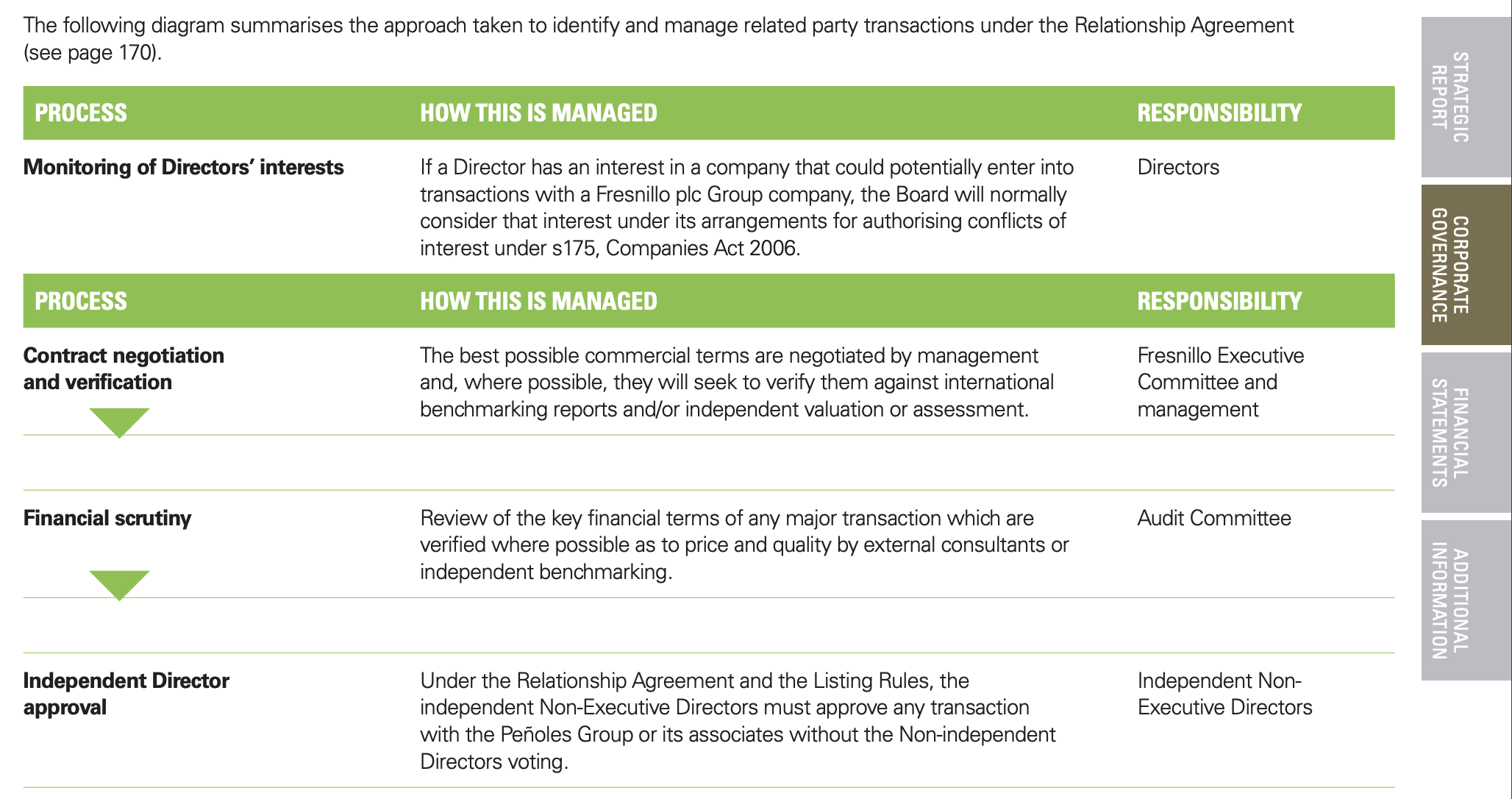

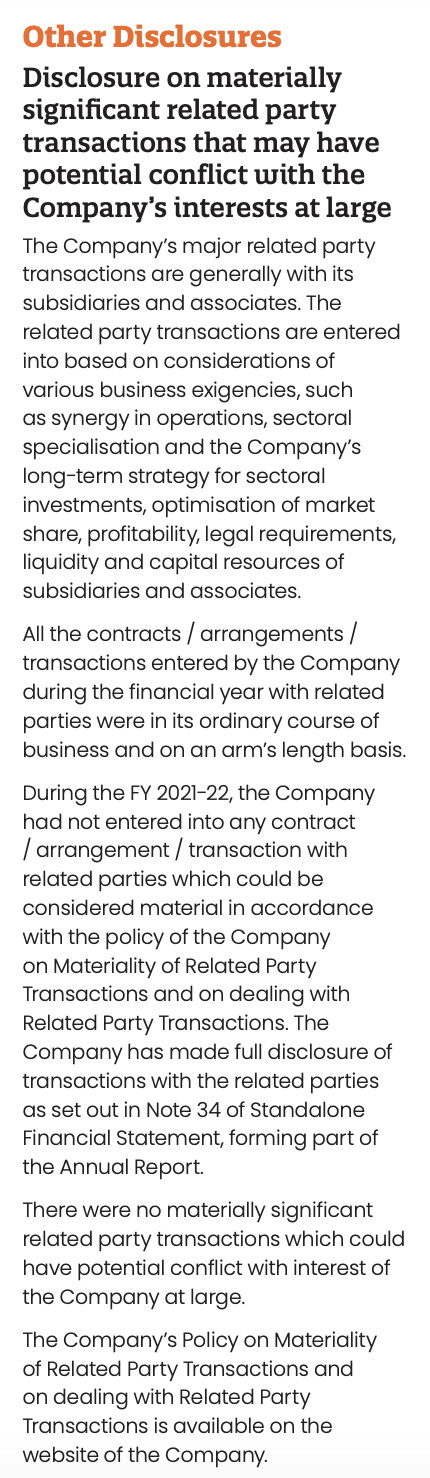

报告应说明公司对 RPT 的监督和管理制度,包括

- 关于 RPT 的政策;

- 如何识别和审查潜在的 RPT;

- 如何批准 RPT,包括董事会(及委员会)和股东的角色,以及不同的交易是否有不同的审批程序;

- 如何管理董事会成员与 RPT 发生冲突或利益冲突的情况;

- 第三方评估。

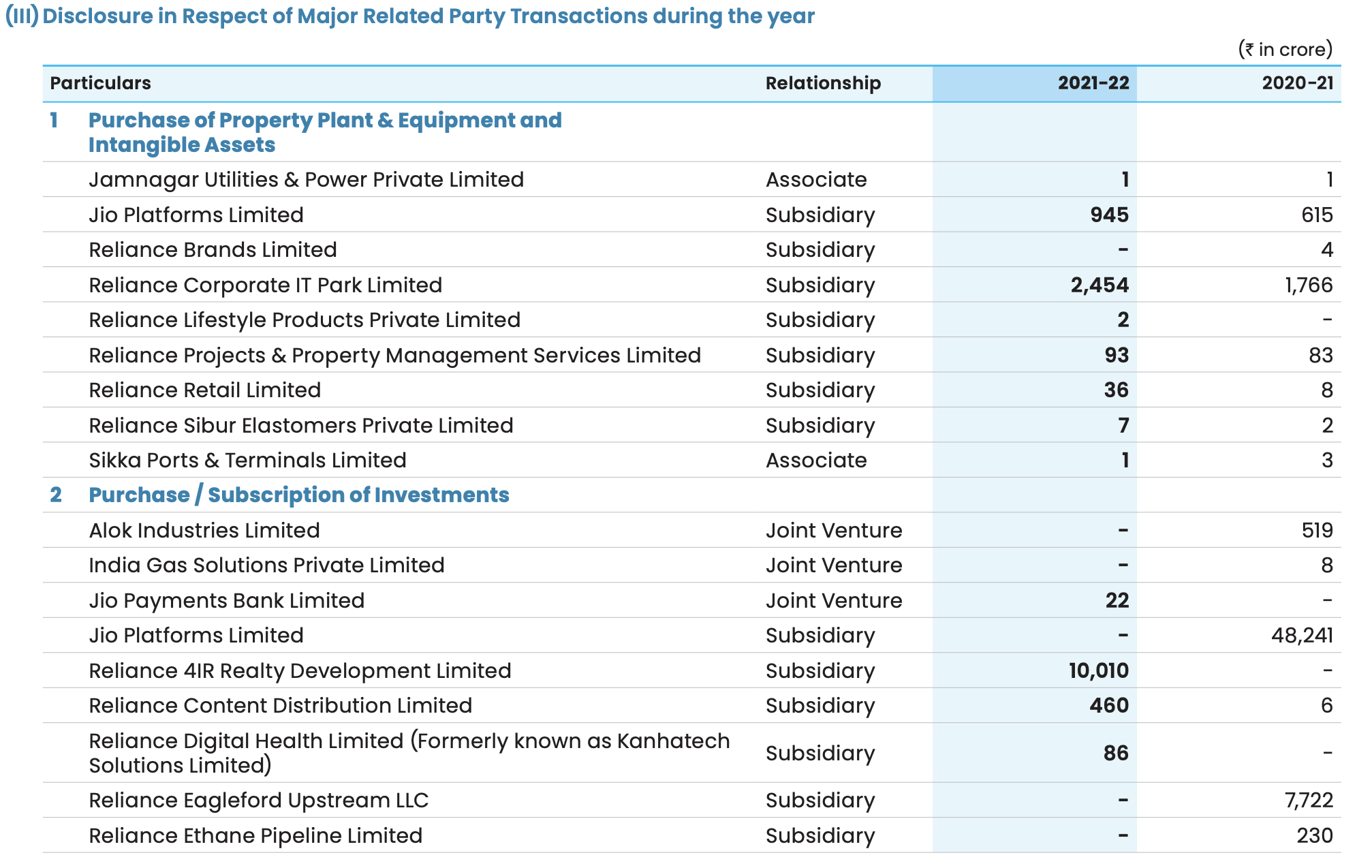

对于过去一年中缔结或打算缔结的所有重大 RPT,报告应披露以下信息:

- 当事方名称及其关联方式(母公司、子公司、联营公司、合资企业、管理层);

- 交易金额和类型(货物销售、服务、贷款);

- 与交易有关的任何未清余额、或有事项或坏账。

对于重大交易,可能需要提供更多细节:

- 交易条款(利率、成本、服务期限);

- 合理性(市场基准、竞标等交易过程);

- 交易的第三方评估。

-

什么是 RPT?

根据《国际会计准则第 24 号》,关联方交易是 "报告实体与关联方之间的资源、服务 或义务转移,无论是否收取费用"。

举例如下

- 销售、购买货物或材料

- 出售或购买财产或资产

- 租赁财产或资产

- 提供或接受服务

- 转让无形物品(研究与开发、商标、许可证)

- 提供、接受或担保金融服务(贷款、存款)

-

谁是关联方?

关联方是指与报告实体有关联的个人或实体。

举例如下

- 董事会成员、高级管理人员、控股股东或其直系亲属(父母、兄弟姐妹、叔伯、姑姑、姻亲、堂兄弟姐妹和继子女)

- 另一家以所有权或投资(包括合资企业)为纽带的公司

- 公司养老金计划或与公司养老金计划有关联的实体

- 董事会成员或高级管理人员拥有共同控制权或重大影响力的公司。