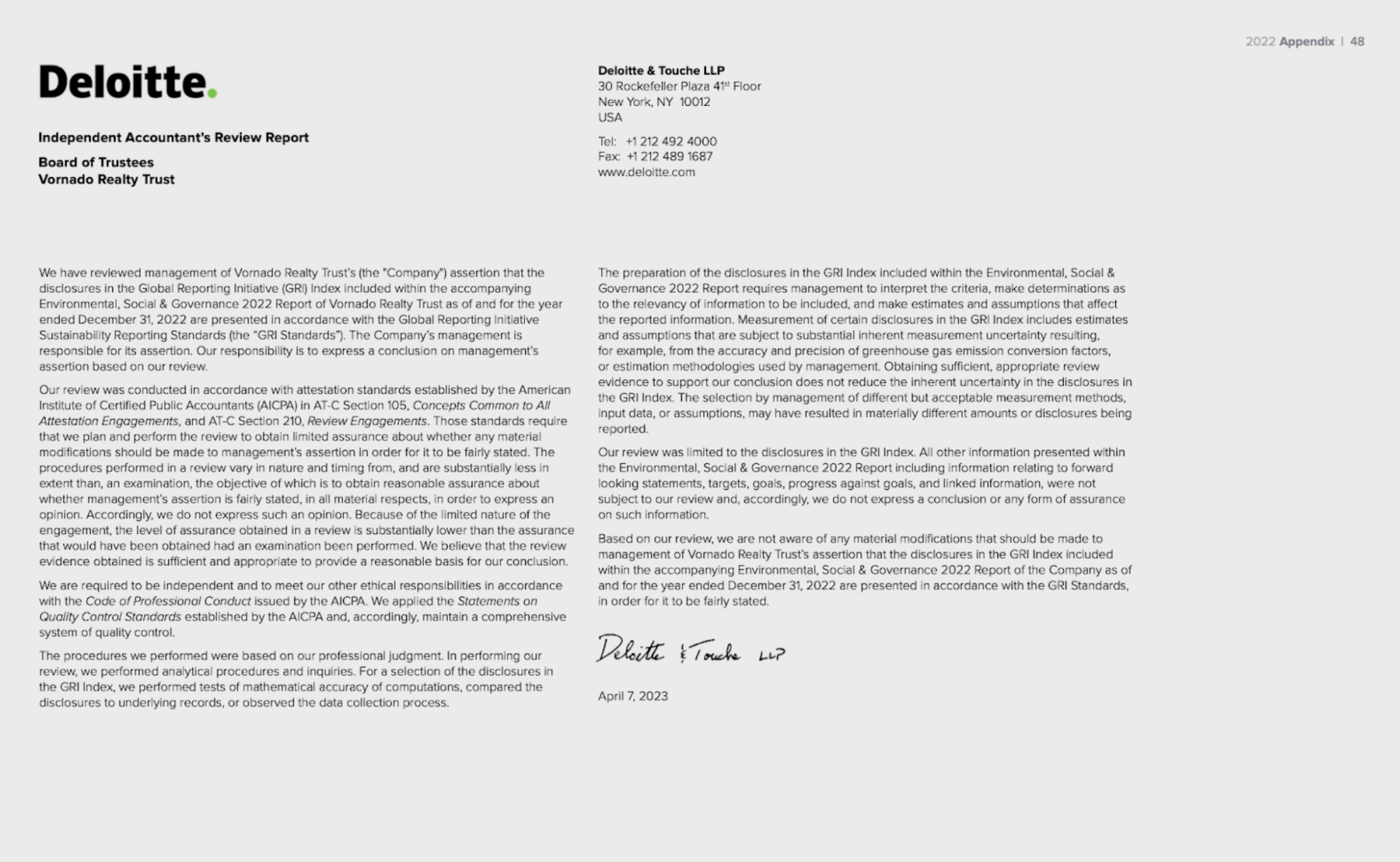

Финансовая отчетность должна сопровождаться заключением независимого аудитора. Аудиторский отчет должен содержать подтверждение того, что финансовая отчетность была подготовлена руководством и проверена независимым, квалифицированным и компетентным аудитором.

Аудиторский отчет также должен содержать аудиторское заключение о том, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с применимой системой финансовой отчетности. Существует четыре типа аудиторского заключения:

- Мнение без оговорок указывает на то, что финансовая отчетность достоверно отражает финансовые результаты и финансовое положение клиента;

- Заключение с оговоркой указывает на ограничения в объеме аудита и на то, что определенная информация не могла быть проверена;

- Отрицательное заключение указывает на существенные проблемы с финансовой отчетностью, включая возможные существенные искажения или нарушения;

- Отказ от заключения означает, что заключение не может быть дано из-за отсутствия достаточных финансовых документов и информации.

Ожидается, что аудит финансовой отчетности крупных и публично зарегистрированных компаний будет проводиться в соответствии с международными стандартами аудита, такими как Международные стандарты финансовой отчетности (МСФО), Международные стандарты аудита (МСА) Совета по международным стандартам аудита и подтверждения достоверности информации, а также другие общепринятые международные передовые практики, такие как Общепринятые стандарты аудита Совета по стандартам финансового учета (GAAS).

От компаний все чаще ожидают, что они будут предоставлять гарантии в отношении информации об устойчивом развитии.

Аудит финансовой информации

Годовой отчет должен содержать аудиторское заключение - подтверждение того, что финансовая отчетность была подготовлена руководством и проверена независимым, квалифицированным и компетентным аудитором.

Крупные компании, акции которых котируются на бирже, должны следовать международным стандартам аудита, таким как Международные стандарты аудита (ISA) и Общепринятые стандарты аудита (GAAS).

Ресурсы

В данном стандарте МСА рассматривается ответственность аудитора за формирование мнения (с оговоркой, отрицательного или с отказом от мнения) о финансовой отчетности, а также форма и содержание аудиторского заключения, выдаваемого по результатам аудита финансовой отчетности.

Заверение устойчивости

От компаний все чаще ожидают заверений в том, что информация об устойчивом развитии является достоверной для внутреннего управления и внешней отчетности.

Заверение - это проверка независимым бухгалтером утверждения руководства о том, что информация об устойчивом развитии в годовом отчете представлена в соответствии со стандартами учета или отчетности в области устойчивого развития, такими как Международный стандарт по заданиям на подтверждение достоверности ISAE 3000 (пересмотренный), задания на подтверждение достоверности, кроме аудита или обзора исторической финансовой информации, Международные рамки заданий на подтверждение достоверности и соответствующие поправки, Глобальная инициатива по отчетности (GRI) или стандарты Совета по стандартам учета в области устойчивого развития (SASB).

Это требует от компании четкого определения объема, определения и внутреннего процесса сбора данных. Задания по заверению могут проводиться как на разумной, так и на ограниченной основе.

Разумная уверенность: существует, когда независимая сторона измеряет или оценивает базовый объект в соответствии с критериями.

Ограниченная уверенность: существует, когда практикующий специалист измеряет или оценивает базовый объект в соответствии с критериями.

Новые стандарты обеспечения устойчивости

Совет по международным стандартам аудита и подтверждения достоверности информации (IAASB) недавно выпустил руководство по обеспечению достоверности нефинансовой отчетности, включая отчетность в области устойчивого развития или ESG. Руководство основывается на Международном стандарте по заданиям на подтверждение достоверности ISAE 3000 (пересмотренный) "Задания на подтверждение достоверности, кроме аудита или обзора исторической финансовой информации", Международной структуре заданий на подтверждение достоверности и соответствующих поправках и применяется к расширенным заданиям на подтверждение достоверности внешней отчетности.

Пересмотренный ISAE содержит требования и руководство по заданиям по заверению, включая задания по заверению с разумной и ограниченной уверенностью.

Другие соответствующие стандарты включают ISAE 3410 "Задания по заверению отчетов о парниковых газах", в котором содержатся требования и рекомендации, специфичные для заданий по отчетам о парниковых газах.

Надзор за процессами аудита и подтверждения достоверности информации

Комитеты по аудиту и устойчивому развитию совета директоров должны осуществлять надзор за финансовой отчетностью и отчетностью в области устойчивого развития, а также за процессами аудита финансовой отчетности и подтверждения устойчивости. Стандарт МСА 700 требует от аудитора раскрывать ключевые вопросы, возникшие в ходе финансового аудита.