Информация о результатах деятельности обеспечивает отчетность перед инвесторами и заинтересованными сторонами о том, как компания выполнила свои стратегические цели и задачи, и раскрывает метрики (ключевые показатели эффективности) и целевые показатели, используемые для оценки и управления соответствующими рисками и возможностями, связанными с устойчивым развитием и климатом.

Годовой отчет включает общую оценку результатов деятельности руководства компании, как финансовых, так и в области устойчивого развития, а также то, насколько результаты деятельности соответствовали или отклонялись от прогнозов и долгосрочных тенденций. В нем также содержится подробная информация о финансовых результатах и результатах в области устойчивого развития компании, причем данные сопоставимы с данными за предыдущие годы и аналогичными показателями. Для обеспечения надежности и достоверности информации о результатах деятельности проводится аудит финансовых данных, а информация об устойчивом развитии может быть заверена.

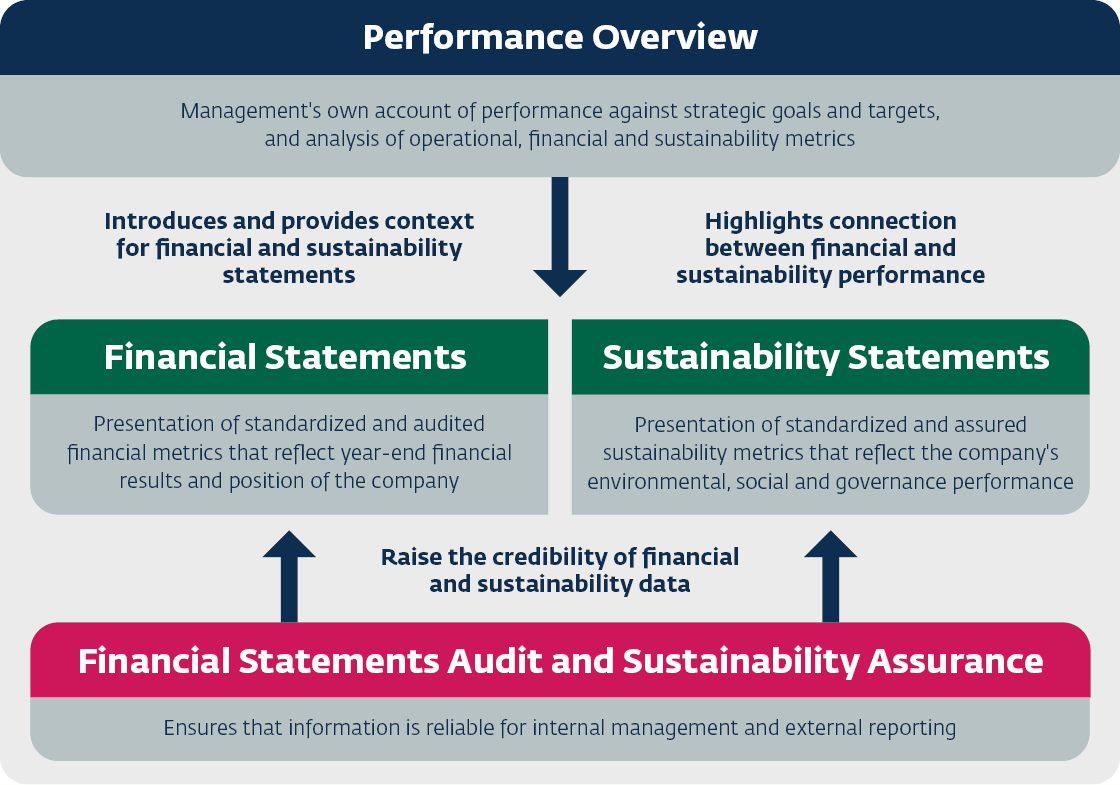

Узнайте больше о раскрытии элементов Метрики и Целевых показателей деятельности:

- Обзор показателей эффективности и целевых показателей;

- Финансовая отчетность;

- Показатели устойчивого развития;

- Аудит финансовой отчетности и гарантии устойчивого развития;

- Результаты деятельности в области устойчивого развития и внефинансовый анализ.

Европейские стандарты отчетности в области устойчивого развития: ESRS 1 Общие требования, в разделе 8 представлены содержание и структура отчетов об устойчивом развитии. Ниже приведена выдержка из стандарта для ознакомления.

4009405.png)

Раздел "Метрики и целевые показатели" соответствует основным рекомендациям стандарта МСФО S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием", который включает раскрытие метрик и целевых показателей в качестве одного из четырех столпов раскрытия информации об устойчивом развитии (1. руководство, 2. стратегия, 3. управление рисками и 4. метрики и целевые показатели). Ниже приведена выдержка из стандарта для ознакомления.

-

ISSB IFRS S1 Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием (выдержка)

Метрики и целевые показатели

45 Цель раскрытия информации о показателях и целях в финансовой отчетности, связанной с устойчивым развитием, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять результаты деятельности организации в отношении ее рисков и возможностей, связанных с устойчивым развитием, включая прогресс в достижении любых целей, установленных организацией, и любых целей, которые она должна достичь в соответствии с законодательством или нормативными актами.

46 Организация должна раскрывать информацию по каждому связанному с устойчивым развитием риску и возможности, которые, как можно обоснованно ожидать, могут повлиять на перспективы организации:

(a) показатели, требуемые применимым стандартом МСФО по раскрытию информации об устойчивом развитии; и

(b) показатели, которые организация использует для измерения и мониторинга:

(i) этот связанный с устойчивым развитием риск или возможность; и

(ii) своей деятельности в отношении данного риска или возможности, связанного с устойчивым развитием, включая прогресс в достижении любых целей, установленных организацией, и любых целей, которые она должна достичь в соответствии с законодательством или нормативными актами.

47 В отсутствие стандарта МСФО по раскрытию информации в области устойчивого развития, который конкретно применяется к риску или возможности, связанным с устойчивым развитием, организация должна применять пункты 57-58 для определения применимых метрик.

48 Метрики, раскрываемые организацией с применением пунктов 45-46, должны включать метрики, связанные с конкретными бизнес-моделями, видами деятельности или другими общими чертами, характеризующими участие в отрасли.

49 Если организация раскрывает метрику, взятую из источника, отличного от Стандартов раскрытия информации об устойчивом развитии МСФО, организация должна указать источник и взятую метрику.

50 Если метрика была разработана организацией, организация должна раскрыть информацию о том:

(a) как определена метрика, в том числе получена ли она путем корректировки метрики, взятой из источника, отличного от Стандартов раскрытия информации об устойчивом развитии МСФО, и если да, то из какого источника, и как метрика, раскрытая организацией, отличается от метрики, указанной в этом источнике;

(b)является ли метрика абсолютным показателем, показателем, выраженным по отношению к другому показателю, или качественным показателем (таким как красный, янтарный, зеленый или RAG-статус);

(c)подтверждается ли метрика третьей стороной и, если да, то какой стороной; и

(d) метод, использованный для расчета метрики, и исходные данные для расчета, включая ограничения используемого метода и сделанные существенные допущения.

51 Организация должна раскрывать информацию о целевых показателях, которые она установила для мониторинга прогресса в достижении своих стратегических целей, а также о любых целевых показателях, которые она обязана выполнять в соответствии с законодательством или нормативными актами. Для каждого целевого показателя организация должна раскрыть:

(a) метрику, использованную для установления цели и мониторинга прогресса в достижении цели;

(b) конкретный количественный или качественный целевой показатель, который организация установила или должна выполнить;

(c) период, на который распространяется целевой показатель;

(d) базовый период, от которого измеряется прогресс;

(e) любые этапы и промежуточные цели;

(f) результаты деятельности по каждому целевому показателю и анализ тенденций или изменений в результатах деятельности организации; и

(g) любые изменения целевого показателя и объяснение этих изменений.

52 Определение и расчет метрик, включая метрики, используемые для установления целей организации и мониторинга прогресса в их достижении, должны быть последовательными во времени. Если метрика переопределяется или заменяется, организация должна применять пункт B52.

53 Организация должна обозначать и определять метрики и цели, используя значимые, ясные и точные названия и описания.

Источник: ISSB IFRS S1 Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием.

Раздел "Показатели и цели деятельности" соответствует основным рекомендациям Европейских стандартов отчетности в области устойчивого развития: ESRS 2 General Disclosures (p. 38 - 68), который включает раскрытие информации о показателях и целях как один из четырех столпов раскрытия информации об устойчивом развитии (1. управление, 2. стратегия, 3. управление воздействием, рисками и возможностями и 4. показатели и цели). Ниже приведена выдержка из стандарта для ознакомления.

-

Европейские стандарты отчетности в области устойчивого развития ESRS 2 - Общие раскрытия (Выдержка)

5. Показатели и цели

70. В данной главе изложены Минимальные требования к раскрытию информации, которые должны быть включены в раскрытие информации о метриках и целях, относящихся к каждому существенному

вопросу устойчивого развития. Они должны применяться вместе с Требованиями к раскрытию информации, включая Требования к применению, представленными в соответствующих тематических ЭСРС. Они также должны применяться, когда предприятие готовит раскрытие информации по конкретной организации.71. Соответствующие раскрытия должны быть расположены рядом с раскрытиями, предписанными тематическими ESRS.

72. Если предприятие не может раскрыть информацию о целевых показателях, требуемых соответствующим тематическим ESRS, поскольку оно не установило целевые показатели в отношении конкретного соответствующего вопроса устойчивого развития, оно должно сообщить об этом и указать причины, по которым оно не приняло целевые показатели. Предприятие может раскрыть сроки, в которые оно намерено их принять. Минимальные требования к раскрытию информации - Метрики MDR-M - Метрики в отношении существенных вопросов устойчивого развития

73. Предприятие должно применять требования к содержанию раскрытия информации, изложенные в настоящем положении, когда оно раскрывает информацию о метриках, которые оно использует в отношении каждого существенного вопроса устойчивого развития.

74. Целью данного Минимального требования к раскрытию информации является обеспечение понимания метрик, которые предприятие использует для отслеживания эффективности своих действий по управлению существенными вопросами устойчивого развития.

75. Предприятие должно раскрыть все метрики, которые оно использует для оценки результативности и

эффективности в отношении существенного воздействия, риска или возможности.76. Метрики должны включать те, которые определены в ESRS, а также метрики, определенные для конкретного предприятия, взятые из других источников или разработанные самим предприятием.

77. Для каждой метрики предприятие должно:

(a) раскрыть методологии и существенные допущения, лежащие в основе метрики, включая ограничения используемых методологий;

(b) раскрыть, подтверждено ли измерение метрики внешним органом, отличным от поставщика заверений, и если да, то если нет

(b) раскрывать, подтверждено ли измерение метрики внешним органом, отличным от поставщика гарантий, и, если да, то каким органом;(c) обозначать и определять метрику, используя значимые, ясные и точные названия и описания;

(d) если в качестве единицы измерения указана валюта, использовать валюту представления своей

финансовой отчетности. Минимальные требования к раскрытию информации - целевые показатели MDR-T - отслеживание эффективности политики и действий с помощью целевых показателей78. Предприятие должно применять требования к содержанию раскрытия информации, изложенные в настоящем положении, когда оно раскрывает информацию о целях, установленных им в отношении каждого существенного вопроса устойчивого развития.

79. Цель данного Минимального требования к раскрытию информации заключается в том, чтобы обеспечить для каждого существенного

вопроса устойчивого развития понимание того, что:(a) отслеживает ли и каким образом предприятие эффективность своих действий по устранению

существенных воздействий, рисков и возможностей, включая показатели, используемые для этого;(b) измеримые цели, ориентированные на достижение конкретных результатов в конкретные сроки, установленные предприятием для достижения

(b) измеримые ориентированные на результат цели с привязкой ко времени, установленные предприятием для достижения целей политики, определенные с точки зрения ожидаемых результатов для людей, окружающей среды или предприятия

(b) измеримые, ориентированные на конкретные сроки цели, установленные предприятием для достижения целей политики, определенные с точки зрения ожидаемых результатов для людей, окружающей среды или предприятия в отношении существенного воздействия, рисков и возможностей(c) общий прогресс в достижении принятых целей с течением времени;

(d) в случае, если предприятие не установило поддающиеся измерению ориентированные на конкретные сроки цели

d) в случае, если предприятие не установило измеримых целей, ориентированных на конечный результат, ориентированных на конкретные сроки, отслеживает ли оно тем не менее и каким образом эффективность своих действий по устранению

существенных воздействий, рисков и возможностей и измеряет прогресс в достижении своих

целей политики; и(e) привлекались ли и каким образом заинтересованные стороны к установлению целей по каждому существенному

вопросам устойчивого развития.80. Предприятие должно раскрыть измеримые, ориентированные на результат и ограниченные по времени цели по существенным вопросам устойчивого развития, которые оно установило для оценки прогресса. Для каждой цели раскрытие должно включать следующую информацию:

(a) описание связи целевого показателя с целями политики;

(b) определенный целевой уровень, который должен быть достигнут, включая, где это применимо, абсолютный или относительный целевой показатель и в каких единицах он измеряется;

(c) сфера охвата целевого показателя, включая деятельность предприятия и/или его цепочку создания стоимости, где это применимо, и географические границы;

(d) базовое значение и базовый год, по сравнению с которым измеряется прогресс;

(e) период, на который распространяется действие целевого показателя, и, если применимо, любые этапы или промежуточные цели;

(f) методологии и существенные допущения, использованные для определения целевых показателей, включая, где это применимо

(f) методологии и существенные допущения, использованные для определения целевых показателей, включая, где это применимо, выбранный сценарий, источники данных, согласование с целями национальной, ЕС или

(f) методологии и существенные допущения, использованные для определения целевых показателей, включая, где это применимо, выбранный сценарий, источники данных, соответствие национальным целям, целям ЕС или международной политики и то, как целевые показатели учитывают более широкий контекст устойчивого

устойчивого развития и/или местной ситуации, в которой происходит воздействие;(g) основаны ли целевые показатели предприятия, связанные с вопросами охраны окружающей среды, на

(g) основаны ли цели предприятия, связанные с вопросами охраны окружающей среды, на убедительных научных данных;(h) привлекались ли и каким образом заинтересованные стороны к установлению целей по каждому существенному

устойчивого развития;(i) любые изменения в целевых показателях и соответствующих метриках или лежащих в основе измерений

(i) любые изменения в целевых показателях и соответствующих метриках или лежащих в их основе методологиях, существенных допущениях, ограничениях, источниках и процессах сбора

данных, принятых в течение определенного периода времени. Это включает объяснение

обоснование этих изменений и их влияние на сопоставимость (см

Требование ВР-2 "Раскрытие информации в связи с особыми обстоятельствами" настоящего стандарта); и(j) результаты деятельности в сравнении с раскрытыми целевыми показателями, включая информацию о том, как осуществляется

как осуществляется мониторинг и анализ целевых показателей, а также используемые метрики, соответствует ли достигнутый прогресс тому, что было изначально запланировано, и

первоначально запланированным, а также анализ тенденций или значительных изменений в

анализ тенденций или существенных изменений в результатах деятельности предприятия по достижению целевого показателя.81. Если предприятие не установило никаких измеримых целевых показателей, ориентированных на результат:

(a) оно может раскрыть информацию о том, будут ли установлены такие цели и сроки их установления, или о причинах, по которым предприятие не планирует устанавливать такие цели;

(b) предприятие должно сообщить, отслеживает ли оно, тем не менее, эффективность своей политики и

(b) должно раскрыть, отслеживает ли оно тем не менее эффективность своей политики и действий в отношении существенного воздействия, риска и возможностей, связанных с устойчивым развитием,

и если да, то:i. любые процессы, с помощью которых она это делает;

ii. определенный уровень амбиций, который должен быть достигнут, и любые качественные или количественные

показатели, используемые для оценки прогресса, включая базовый период, по сравнению с которым оценивается прогресс

прогресс измеряется.Источник: Европейские стандарты отчетности в области устойчивого развития ESRS 2 - Общие раскрытия (выдержка)