Раскрытие информации о климате

Скачок к смягчению последствий изменения климата и минимизация рисков с помощью раскрытия информации

-

Развивающиеся рынки и раскрытие информации о климате

У политиков и компаний на развивающихся рынках есть две основные причины обратить внимание на развивающиеся рынки и раскрытие информации о климате.

Во-первых, юрисдикции в развивающихся странах находятся на относительно ранней стадии разработки своей политической базы для раскрытия информации о климате, поэтому у них есть гибкие возможности для скачка и внедрения передового опыта других юрисдикций для обеспечения высококачественной практики отчетности.

Во-вторых, стремление развивающихся экономик привлечь инвестиции дает возможность реализовать амбиции, заложенные в Повестке дня в области устойчивого развития на период до 2030 года и Парижском соглашении. Требование раскрытия информации о климате позволяет управлять долгосрочными рисками и последствиями для отдельных предприятий и экономики в целом.

-

Движущие силы раскрытия информации о климате

Стандартизаторы все чаще вводят более строгие требования к раскрытию информации, связанной с климатом. Регулирующие органы сосредоточены на разработке новых нормативных актов, направленных на повышение качества и сопоставимости раскрытия информации о климате. Инвесторы все чаще требуют раскрытия информации о рисках и возможностях, связанных с климатом, поэтому такая практика становится общепринятой.

Раскрытие информации о климате должно поддерживать управление рисками в компаниях и помогать лицам, принимающим решения, и инвесторам понимать, какое влияние компании могут оказывать на климат. Требования к раскрытию информации помогают направлять капитал в устойчивые компании и виды деятельности, поддерживать анализ рисков в компаниях и помогать инвесторам направлять капитал на решения по смягчению последствий изменения климата и адаптации к ним.

-

IFC и CDP сотрудничают в области раскрытия информации о климате

IFC объединила усилия с CDP, международной некоммерческой организацией, специализирующейся на раскрытии информации о климате, чтобы помочь политикам развивающихся рынков понять передовую практику раскрытия информации о климате, доступную регулирующим органам в развивающихся экономиках, опираясь на опыт и работу регулирующих органов по всему миру.

На этой странице вы можете узнать больше о последних изменениях в области раскрытия информации о климате и о роли, которую играют МФК и CDP в улучшении раскрытия информации.

Узнать больше:

-

Деловое предложение по раскрытию информации о климате

Для достижения предела потепления в 1,5°C, установленного Парижским соглашением, необходимы быстрые действия. Для того чтобы действия стали реальностью, лицам, принимающим решения, и инвесторам необходима сопоставимая, надежная и полезная для принятия решений информация.

Раскрытие информации о климате предоставляет такую информацию. Она позволяет заинтересованным сторонам понять, что компания делает для смягчения своего воздействия на климат и какие риски и возможности могут ожидать компанию в условиях меняющегося климата.

Раскрытие информации о климате также может стать средством, способствующим прозрачному и подотчетному переходу к экономике с нулевым уровнем выбросов с течением времени.

Шестой год подряд Всемирный экономический форум определяет экологические риски, включая неспособность смягчить последствия изменения климата, экстремальные погодные условия и стихийные бедствия, в качестве основных глобальных рисков в краткосрочной (два года) и долгосрочной (10 лет) перспективе. Ознакомьтесь с аналитическим отчетом Всемирного экономического форума за 2023 год

Частный сектор играет основополагающую роль в снижении климатических рисков, поскольку он подвержен различным физическим и переходным рискам в результате изменения климата, и поэтому он должен принять климатическую повестку дня, укрепив свою практику устойчивого развития и климата и раскрытия информации.

Интерес инвесторов к компаниям, занимающимся устойчивым ведением бизнеса, растет. Инвесторы хотят понять, как компании решают такие вопросы, как изменение климата, гендерное разнообразие или риски цепочки поставок, которые могут оказать существенное влияние на их бизнес. В настоящее время стандартизаторы разрабатывают новые стандарты раскрытия финансовой информации, связанной с климатом.

Читайте о последних изменениях в стандартах раскрытия информации об устойчивом развитии и климате.

Фондовые биржи и регулирующие органы заинтересованы в разработке правил раскрытия информации о климате и обучении эмитентов, интегрируя более широкие практики устойчивого развития. Отчетность о рисках и возможностях, связанных с климатом, предоставляет инвесторам необходимые данные и обеспечивает внешние и внутренние преимущества для компаний, зарегистрированных и не зарегистрированных на бирже.

Узнать больше:

- Фондовые биржи и регуляторы рынка;

- Анализ лучших практик в области раскрытия информации о состоянии окружающей среды: Обзор 101 политики по всему миру на основе пяти критериев высококачественного раскрытия информации (CDP и IFC);

- Инициатива ООН по устойчивому развитию фондовых бирж (UN SSE);

- Всемирная федерация бирж (WFE);

- CDP;

- Работа МФК в области климатического бизнеса;

- Сеть устойчивых банков и финансов (SBFN);

- Сеть центральных банков и надзорных органов по экологизации финансовой системы (NGFS);

- Финансовый альянс Глазго за "чистый ноль" (GFANZ);

- Целевая группа по раскрытию финансовой информации, связанной с климатом (TCFD);

- Международный совет по стандартам устойчивого развития "Раскрытие информации, связанной с климатом" (ISSB);

- Европейские стандарты отчетности в области устойчивого развития.

-

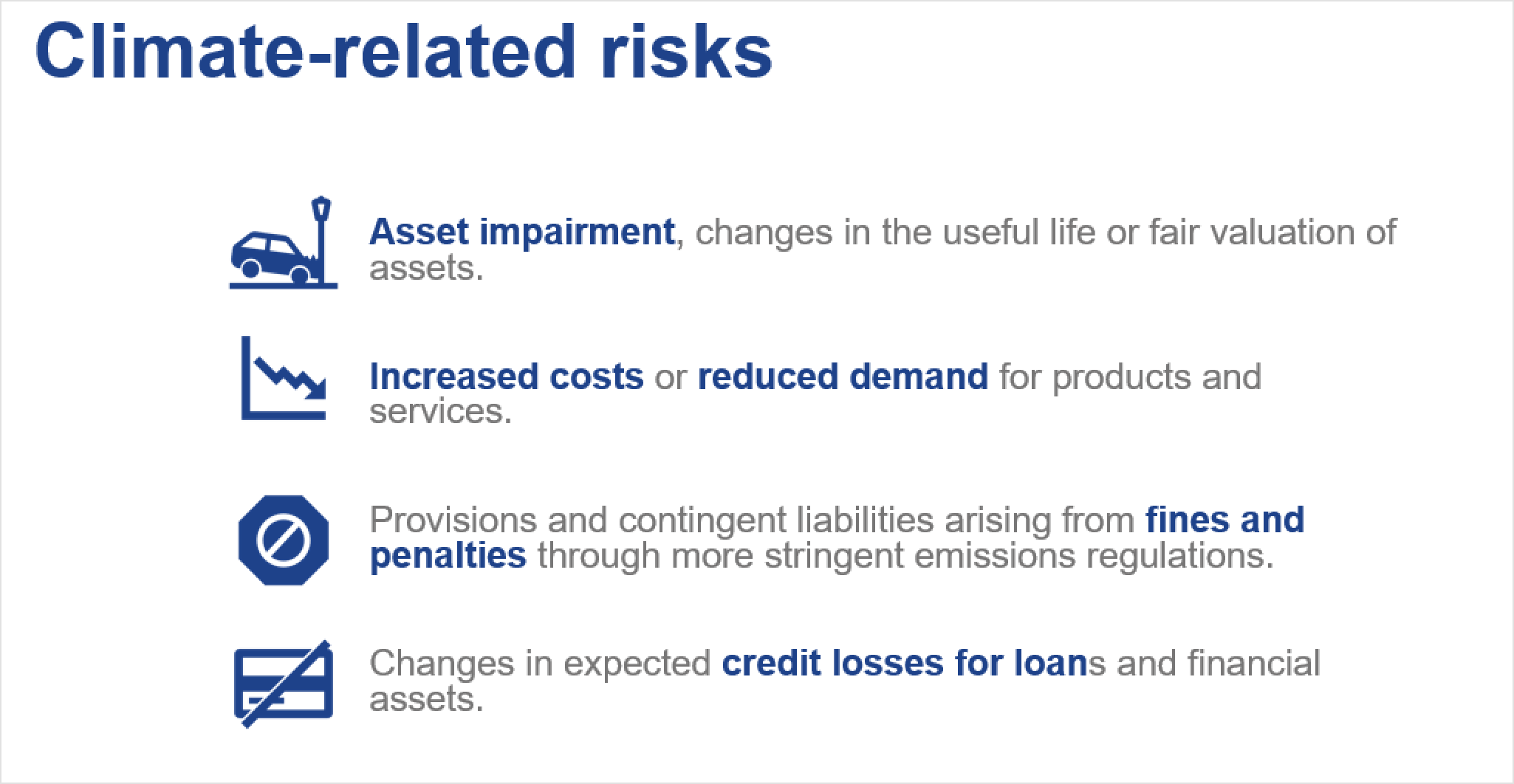

Риски, связанные с климатом

Климатический риск недавно стал одним из ключевых аспектов раскрытия информации. Заинтересованные стороны и акционеры все больше осознают, что последствия изменения климата - такие как экстремальные погодные явления, бедность и перемещение населения, повышение уровня моря и усиление засух - могут представлять риск для краткосрочной деятельности компаний и их долгосрочной финансовой устойчивости. Анализ 500 крупнейших компаний мира по рыночной капитализации, проведенный CDP, показал, что под угрозой потери находится почти 1 триллион долларов США. По этой причине заинтересованные стороны и акционеры заинтересованы в том, чтобы лучше понимать, с какими рисками сталкиваются компании.

Климатические риски можно разделить на физические и переходные:

- Физические риски включают в себя острые или хронические физические последствия изменения климата, такие как лесные пожары, штормы или засухи;

- Риски переходного периода включают в себя все виды рисков, возникающих в результате политических, правовых, репутационных и технологических изменений, необходимых для перехода глобальной экономики на чистый ноль.

См. примеры рисков, связанных с климатом:

Источник: Инициатива ООН по устойчивому развитию фондовых бирж, Международная финансовая корпорация и CDP Worldwide TCFD-Climate Disclosure Training.">

-

Возможности, связанные с климатом

Компании могут выявить возможности, связанные с климатом, оценив связанные с ним риски. Изменения в структуре производства и потребления открывают новые возможности для различных отраслей. Страны, в которых действуют требования по раскрытию информации о климате и которые, по сути, хорошо понимают, с какими рисками сталкиваются крупные игроки, также могут выявить и подготовиться к открывающимся возможностям.

Выполнение Парижского соглашения потребует экономических преобразований непредвиденного масштаба, но это откроет новые отрасли и цепочки поставок с множеством возможностей для ранних последователей и новаторов. Согласно анализу CDP, 225 из 500 крупнейших компаний мира сообщили о возможностях, связанных с климатом, которые представляют собой потенциальный финансовый эффект в размере более 2,1 триллиона долларов США. Это свидетельствует о том, что, хотя и риски, и возможности значительны, возможности перевешивают риски.

См. примеры возможностей, связанных с климатом:

Источник: Инициатива ООН по устойчивому развитию фондовых бирж, Международная финансовая корпорация и CDP Worldwide TCFD-Climate Disclosure Training.">

-

Раскрытие финансовой информации, связанной с климатом

Информация об устойчивом развитии также имеет финансовые последствия. Особое внимание уделяется финансовым последствиям любого раскрытия информации, связанной с климатом. В связи с этим все большее распространение получает изучение финансовых последствий выбросов, а также переходов.

-

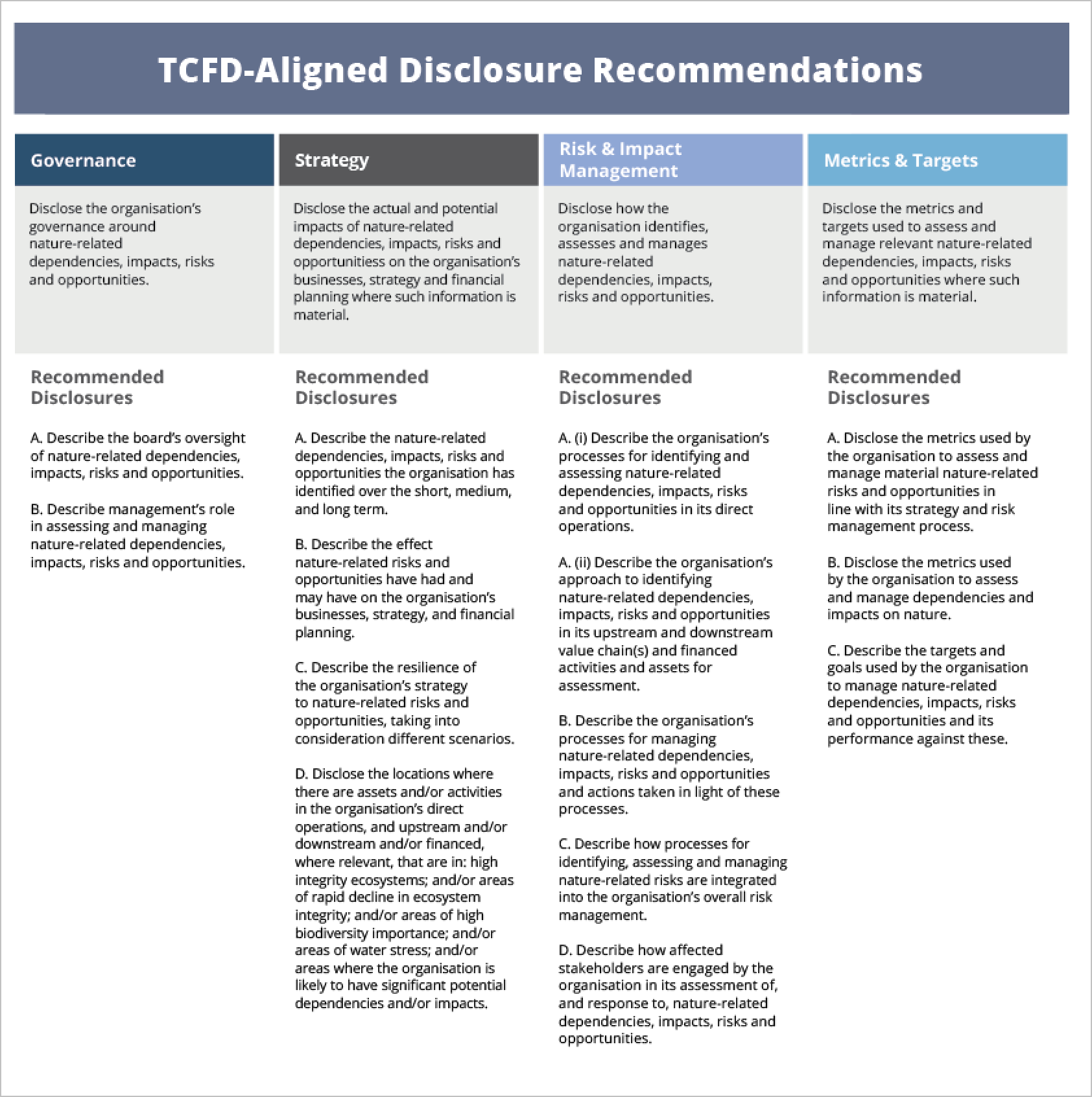

Целевая группа по раскрытию финансовой информации, связанной с климатом

Рекомендации Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), были опубликованы в 2017 году , "чтобы помочь определить информацию, необходимую инвесторам, кредиторам и страховщикам для надлежащей оценки и ценообразования климатических рисков и возможностей "

Рекомендации предназначались для добровольного применения, однако они становятся обязательными на таких рынках, как Бразилия, Япония, Сингапур, Швейцария, Великобритания и другие. Согласно отчету о состоянии дел TCFD 2022, по состоянию на октябрь 2022 года отчеты TCFD представили более 3 800 компаний.

Новые стандарты МКСБ - IFRS S1 (риски и возможности, связанные с устойчивым развитием) и IFRS S2 (раскрытие информации о климате, используемое вместе с IFRS S1) - полностью включают рекомендации TCFD и будут нести ответственность за них с 2024 года.

Дополнительные ресурсы по TCFD можно найти на сайте TCFD Knowledge Hub и на веб-странице публикаций TCFD.

-

Международный совет по стандартам устойчивого развития

Совет по международным стандартам устойчивого развития (ISSB) представил первые два глобальных базовых стандарта раскрытия корпоративной информации об устойчивом развитии (Международные стандарты финансовой отчетности IFRS S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" и IFRS S2 "Раскрытие информации, связанной с климатом"), которые будут применяться с 1 января 2024 года.

Стандарты МКСБ будут следовать подходу единой существенности с акцентом на финансовую информацию, которая важна для инвесторов и в значительной степени основана на концепции TCFD.

Подход к принятию стандартов ISSB будет определяться отдельными юрисдикциями. Ожидается, что стандарты будут приняты в нескольких крупных юрисдикциях, и они постепенно заменят отчетность TCFD. До тех пор ISSB рекомендует компаниям раскрывать информацию, используя рекомендации TCFD, в качестве подготовки к новым стандартам. -

Европейские стандарты отчетности в области устойчивого развития

5 января 2023 года вступила в силу Директива Европейского союза о корпоративной отчетности в области устойчивого развития (CSRD), которая затронет более 50 000 компаний в Европе и более 10 000 за ее пределами. Компании, подпадающие под действие CSRD, должны отчитываться в соответствии с Европейскими стандартами отчетности в области устойчивого развития (ESRS), включающими два сквозных стандарта по общим принципам и требованиям к отчетности и подробные требования по 10 темам: окружающая среда (пять), социальная сфера (четыре) и корпоративное управление (один), которые будут применяться к компаниям с 1 января 2024 года. Первый комплект европейских стандартов отчетности в области устойчивого развития содержит специальные стандарты по изменению климата (ESRS E1 Climate Change), которые компании должны применять вместе с общими требованиями к раскрытию информации, содержащимися в сквозном стандарте ESRS 2 General Disclosures.

Директива по корпоративной отчетности в области устойчивого развития

Европейские стандарты отчетности в области устойчивого развития - первый набор в июне 2023 года.

-

Раскрытие информации о климате Комиссией по ценным бумагам и биржам США

В марте 2022 года Комиссия по ценным бумагам и биржам США (SEC) предложила требования к раскрытию информации о климате, которые обязывают публичные компании предоставлять финансовые данные, связанные с климатом, и информацию о выбросах парниковых газов в публичных отчетах. Согласно проекту правил, компании должны раскрывать информацию о выбросах, за которые они несут прямую ответственность (выбросы в масштабах 1 и 2), а также о выбросах от цепочек поставок и продукции (выбросы в масштабах 3). Таким образом, подход Комиссии по ценным бумагам и биржам США более тесно связан с подходом ISSB. Кроме того, в мае 2022 года в рамках правил для инвесторов SEC США предложила два новых правила, направленных на снижение необоснованных заявлений фондов об их экологических, социальных и управленческих характеристиках (ESG) и создание большей стандартизации в отношении раскрытия информации о ESG некоторыми инвестиционными консультантами и инвестиционными компаниями.

Пресс-релиз Комиссии по ценным бумагам и биржам США относительно проекта "Раскрытие информации, связанной с климатом", подготовленного Комиссией по ценным бумагам и биржам США.

-

Глобальная инициатива по отчетности

Глобальная инициатива по отчетности (GRI) - это независимая международная организация, которая помогает компаниям, правительствам и другим организациям понять и донести до общественности информацию о своем влиянии на такие проблемы, как изменение климата, права человека и коррупция. Стандарты, используемые более чем 10 000 организаций в более чем 100 странах, способствуют развитию практики отчетности в области устойчивого развития и позволяют организациям и их заинтересованным сторонам предпринимать действия, которые создают экономические, экологические и социальные преимущества для всех.

-

CDP Worldwide

CDP Worldwide, созданная в 2000 году, является некоммерческой организацией, которая управляет глобальной системой раскрытия информации для инвесторов, компаний, городов, штатов и регионов, чтобы управлять их воздействием на окружающую среду. Более 20 000 компаний по всему миру заполняют анкету CDP по вопросам климата, воды и лесов. Анкета CDP согласована с TCFD. CDP включит стандарты раскрытия информации, связанные с климатом, в глобальную платформу раскрытия экологической информации, разработанную ISSB.

-

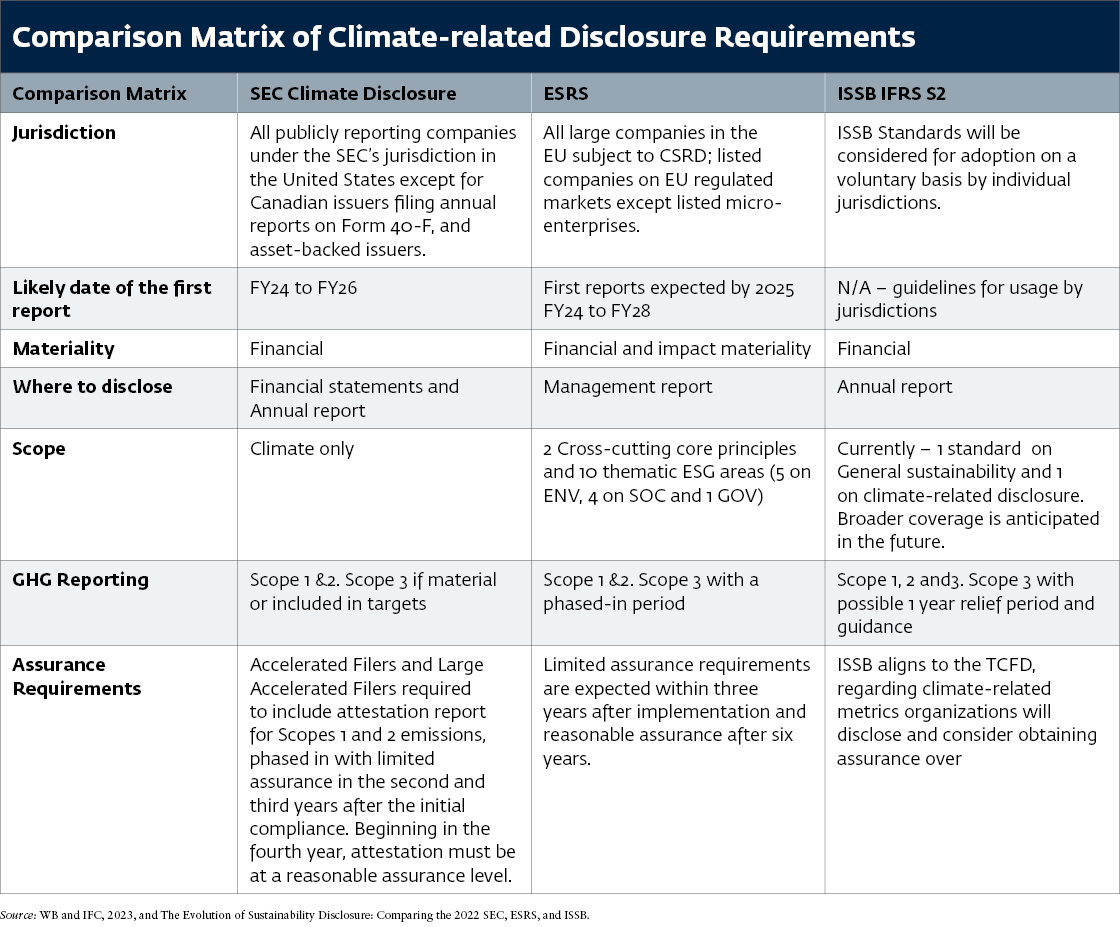

Сравнение раскрытия информации о климате в SEC США, ESRS и ISSB

Источники: Адаптировано из The Evolution of Sustainability Disclosure: Comparing the 2022 SEC, ESRS, and ISSB Proposals и World Bank; International Finance Corporation 2023.">

Примечание: CSRD = Директива по корпоративной отчетности в области устойчивого развития; EFRAG = Европейская консультативная группа по финансовой отчетности; ESG = экологические, социальные и корпоративные управления; ESRS = Европейские стандарты отчетности в области устойчивого развития; EU = Европейский союз; FY = финансовый год; ISSB = Международный совет по стандартам устойчивого развития; SEC = Комиссия по безопасности и биржам.

Сравнительные исследования:

- Эволюция раскрытия информации об устойчивом развитии: Сравнение предложений SEC, ESRS и ISSB на 2022 год;

- Проект европейских стандартов отчетности в области устойчивого развития, Приложение V: Стандарты устойчивого развития МСФО и таблица сверки МСФО и МСФО (ESRS E1 против IFRS S2, стр. 54-73;

- Сравнение раскрытия информации о климате в МСФО S2 с рекомендациями TCFD;

- GRI и Европейские стандарты отчетности в области устойчивого развития (ESRS): ВОПРОСЫ И ОТВЕТЫ.

Эволюция корпоративной отчетности в направлении интеграции рисков и возможностей, связанных с устойчивым развитием, в основную стратегию, управление, управление рисками и результаты деятельности компаний приводит к появлению новых концепций существенности, которыми должны руководствоваться компании.

Рекомендации TCFD и новый глобальный базовый стандарт IFRS S2 Climate-Related Disclosures предназначены для интеграции финансовых раскрытий, связанных с климатическими рисками и возможностями, в основные финансовые документы или годовой отчет компании.

Концепция двойной существенности получила широкое распространение в сфере раскрытия информации о климате, в первую очередь в законодательстве Европейского союза. Эта концепция направлена на рассмотрение финансовых раскрытий, связанных с устойчивым развитием, и их воздействия на людей и планету с использованием целостного экологического подхода. Любая политика должна быть направлена на продвижение экологической повестки дня и приводить к реальным изменениям, положительно влияющим на людей и планету.

Невозможно решить проблему изменения климата без целостного подхода к окружающей среде. Ориентированные на инвесторов системы и стандарты являются хорошей отправной точкой для оценки финансовых рисков, связанных с климатом, однако переход к низкоуглеродной экономике требует более широкого внимания. Необходимо собирать больше данных по гораздо более широкому кругу экологических тем и учитывать воздействие на людей и воздействие на планету. Такая информация может способствовать принятию решений, основанных на фактах, широким кругом заинтересованных сторон.

Стандарты МСФО "Раскрытие информации об устойчивом развитии" и "Раскрытие информации о климате" ориентированы на финансовую существенность (риски и возможности для компании), в то время как Европейские стандарты отчетности об устойчивом развитии (которые соответствуют Директиве Европейского союза о корпоративной отчетности об устойчивом развитии) ориентированы на двойную существенность (финансовая существенность плюс существенность воздействия).

Основные грядущие стандарты, вероятно, будут включать в себя двойную существенность в отношении раскрытия информации о климате в ближайшие десятилетия.

Подробнее:

- IFC's Beyond the Balance Sheet Toolkit - Management of Material Sustainability Issues;

- Как CDP согласуется с TCFD;

- Сравнение МСФО S2 "Раскрытие информации, связанной с климатом" с рекомендациями TCFD;

- Эволюция раскрытия информации об устойчивом развитии: Сравнение предложений SEC, ESRS и ISSB на 2022 год;

- Проект европейских стандартов отчетности в области устойчивого развития, Приложение V: Стандарты устойчивого развития МСФО и таблица сверки МСФО и МСФО (ESRS E1 против IFRS S2, стр. 54-73);

- Практическое руководство по подготовке к применению стандартов раскрытия информации в области устойчивого развития МКСБ, Присяжные бухгалтеры Австралии и Новой Зеландии, 31 мая 2023 г;

- Отчет "Ландшафт климатических рисков на 2023 год" Финансовой инициативы Программы ООН по окружающей среде.

Включение раскрытия информации о климате в более широкую отчетность

Для раскрытия информации о климате можно использовать несколько установленных рамок, которые удовлетворяют информационные потребности различных заинтересованных сторон. Большинство систем работают с Протоколом по парниковым газам как общепринятой методологией учета выбросов углерода (которая различает выбросы в объемах 1, 2 и 3) и Партнерством по финансовому учету выбросов углерода (PCAF).

К наиболее распространенным стандартам и системам отчетности относятся стандарты GRI, рекомендации TCFD, а также новые стандарты раскрытия информации об устойчивом развитии МСФО и европейские стандарты отчетности об устойчивом развитии.

CDP внедряет и масштабирует эти системы и стандарты. В 2017 году организация привела свой механизм раскрытия информации в соответствие с TCFD и в партнерстве с ISSB приняла окончательный климатический стандарт.

Изменение климата - одна из самых актуальных проблем современности, но она не является самостоятельной. Изменение климата взаимосвязано с другими проблемами, которые влияют на общество, экономику и окружающую среду.

-

Климат и гендер

Последствия изменения климата в значительной степени затрагивают женщин и девочек. Они испытывают наибольшие последствия, поскольку в большей степени зависят от природных ресурсов и имеют меньший доступ к ним. Женщины во всем мире несут ответственность за обеспечение водой и продовольствием. Это, по сути, усиливает воздействие изменения климата и создает различные угрозы для их средств к существованию и здоровья. Примеры гендерно дифференцированного воздействия изменения климата в основном зависят от конкретного контекста и свидетельствуют о гендерном опыте и поведении, регулируемом различными социальными нормами.

-

Климат и социальные проблемы

Изменение климата - это также социальный кризис, связанный с неравенством. Самые бедные и уязвимые слои населения испытывают на себе наиболее тяжелые последствия изменения климата, что усугубляет их положение. Различные социальные группы, такие как дети, люди с ограниченными возможностями, коренные общины, этнические меньшинства, перемещенные лица, пожилые люди, сексуальные и гендерные меньшинства, также сталкиваются с более суровыми последствиями. Бедные и маргинализированные сообщества требуют более амбициозных мер по включению в деятельность по борьбе с изменением климата.

-

Климат и производство

Многие производственные процессы зависят от стабильных условий окружающей среды, однако меняющийся климат постепенно ставит под угрозу стабильные поставки товаров и услуг, особенно сельскохозяйственной продукции, которой угрожают участившиеся периоды засухи и наводнений. Становится очевидной уязвимость цепочек поставок, особенно потому, что экстремальные погодные явления нарушают стабильное наличие продукции на некоторых маршрутах транспортировки.

-

Климат и другие экологические темы

Изменение климата также взаимосвязано с другими экологическими проблемами, в частности с проблемами безопасности водных ресурсов (включая океаны и пластик), утраты биоразнообразия и общих планетарных границ, которые подразумевают физические границы использования ресурсов планеты. Изменение климата влияет на такие природные процессы, как круговорот воды, что приводит к засухе, таянию ледников и наводнениям во многих частях света. Эти последствия также оказывают огромное влияние на среду обитания диких животных и усугубляют утрату биоразнообразия.

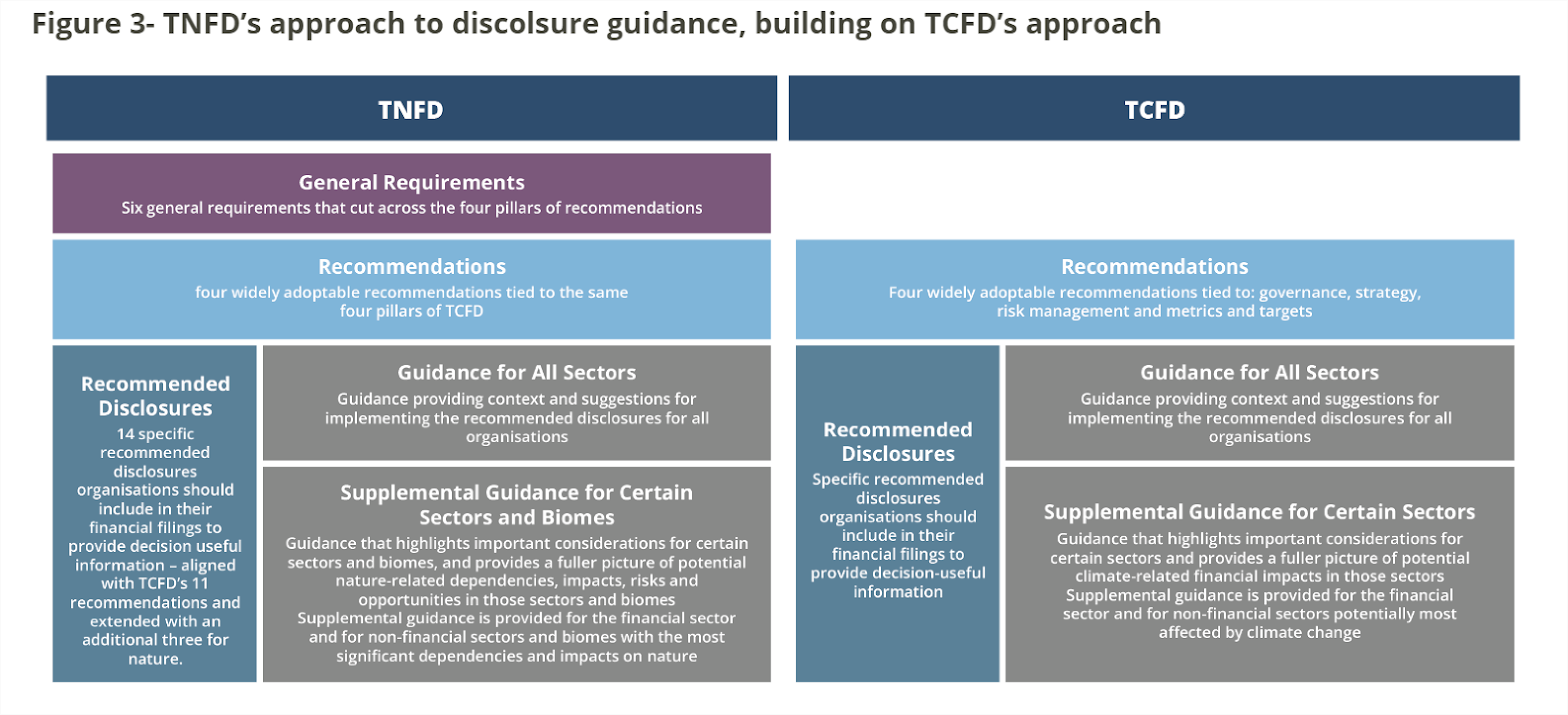

Задача 15 Куньмин-Монреальской глобальной рамочной программы по биоразнообразию, принятой на Конференции ООН по биоразнообразию (COP15) в декабре 2022 года, обязывает правительства требовать от крупных компаний и финансовых институтов раскрытия информации, связанной с природой. Компании должны подготовиться к оценке и раскрытию информации о своих рисках, воздействиях и зависимостях от биоразнообразия.

Утрата природы создает как риски, так и возможности для бизнеса сейчас и в будущем. Более половины мирового экономического производства - 44 триллиона долларов США - зависит от природы в умеренной или высокой степени. В июле 2020 года было объявлено о создании Целевой группы по раскрытию информации о финансовых рисках, связанных с природой (TNFD), которая должна разработать и внедрить систему управления рисками и раскрытия информации для организаций, чтобы они могли сообщать о возникающих рисках, связанных с природой, и принимать соответствующие меры, с целью поддержки смещения глобальных финансовых потоков от негативных для природы результатов к позитивным для природы результатам. В марте 2023 года TNFD выпустил четвертую версию своей бета-версии для консультаций с рынком, согласованную с четырехкомпонентной структурой TCFD.

TNFD.">

Последний (v0.4) проект рекомендуемых раскрытий TNFD

ТНФД.">

Подробнее:

- Анализ лучших практик в области политики раскрытия экологической информации: Обзор 101 политики в мире на основе пяти критериев высококачественного раскрытия информации (CDP и IFC);

- Shaping High-Quality Mandatory Disclosure: Taking Stock and Building upon the TCFD Recommendations (CDP);

- TCFD - Тренинг по раскрытию информации о климате (Инициатива ООН по устойчивому развитию фондовых бирж - CDP-IFC);

- Типовое руководство по раскрытию информации о климате: Шаблон для фондовых бирж для руководства эмитентами по реализации TCFD (Инициатива ООН по устойчивому развитию фондовых бирж);

- TCFD Knowledge Hub;

- Партнерство CDP с ISSB;

- Финансовая инициатива Программы ООН по окружающей среде;

- Отчет о состоянии дел по TCFD 2022;

- Как CDP согласуется с TCFD;

- Техническая записка CDP по TCFD: раскрытие информации в соответствии с рекомендациями TCFD;

- Серьезный риск или радужные возможности: Готовы ли компании к изменению климата? (CDP);

- Строительные блоки: Соединение данных CDP с рамочной программой CDSB для успешного выполнения рекомендаций TCFD (Совет по стандартам раскрытия информации о климате и CDP).

Разработано в сотрудничестве с Инициативой ООН по устойчивому развитию фондовых бирж.

-

1. В какой степени показатели, связанные с TCFD, соответствуют показателям, требуемым в различных других нормативных актах по устойчивому финансированию?

Большинство рамочных документов и стандартов уже сопоставлены с TCFD. Приложение 2 к Типовому руководству по раскрытию информации о климате, разработанному устойчивыми фондовыми биржами, включает в себя упражнение по сопоставлению. Однако метрики TCFD в целом менее предписательны, чем другие системы, поэтому важно помнить о рекомендациях TCFD и убедиться, что используемые вами метрики соответствуют рискам и возможностям, которые ваша организация определила как имеющие финансовое воздействие.

В Руководстве TCFD 2021 года по метрикам, целям и планам перехода определены семь метрик, которые должны раскрывать все организации, и приведен список метрик для каждой из них из других систем или стандартов, которые соответствуют рекомендованным TCFD метрикам. Этот список приведен в приложении 2 (стр. 61).

-

2. Как вы рекомендуете проводить оценку климатических рисков наряду с другими существующими проверками должной осмотрительности (например, финансовой, юридической и т. д.)?

TCFD не предписывает, как представлять информацию, а скорее помогает убедиться, что вы не упускаете никакой важной информации. Это поможет повысить устойчивость вашей организации и подготовиться к изменениям, а также донести ваши стратегии до заинтересованных сторон. Нет необходимости дублировать отчетность. Вы можете использовать TCFD в качестве контрольного списка, чтобы убедиться, что вы предоставляете информацию, которая будет полезна инвесторам. Устойчивые фондовые биржи предоставляют контрольный список TCFD в приложении 1 к своему Типовому руководству по раскрытию информации о климате, чтобы выявить пробелы в текущей практике раскрытия информации и процессах управления рисками в вашей организации.

-

3. Существует ли установленный способ, процесс, инструмент или система, которые компания может использовать для измерения финансового воздействия рисков и возможностей, связанных с климатом?

В рекомендациях TCFD описаны шаги по оценке финансовых рисков и возможностей, связанных с изменением климата. Инвесторам необходимо понимать фактическое и потенциальное воздействие связанных с климатом рисков и возможностей на финансовые показатели и финансовое положение организации, а также то, как это воздействие может повлиять на стоимость предприятия в долгосрочной перспективе, чтобы они могли принимать обоснованные финансовые решения о распределении капитала. Анализ финансового воздействия должен быть сосредоточен на подверженности риску и потенциальном финансовом воздействии, если организация не предпримет никаких действий, а также на финансовых последствиях управления рисками и максимизации возможностей в контексте общей стратегии бизнеса организации и окружающей среды.

Организациям следует оценить воздействие на финансовые показатели (например, изменения в выручке, затратах или операционном денежном потоке, отчисления на обесценение активов, подверженных рискам перехода, и изменения в общих ожидаемых потерях из-за физических рисков) и финансовое положение (изменения в балансовой стоимости активов, ожидаемой стоимости портфеля или обязательств, а также в собственном капитале). Более подробная информация и примеры приведены в Руководстве TCFD 2021 по метрикам, целям и планам перехода (раздел F: Финансовые последствия) или в документе 2021 Implementing the Recommendations of the TCFD (приложение 1).

-

4. Следует ли раскрывать информацию, согласованную с TCFD, в отдельном климатическом отчете?

Информация, связанная с TCFD, должна быть максимально связана с финансовой информацией, поэтому отдельный отчет не нужен. Вы можете включить в отчет раздел, посвященный устойчивому развитию, но большинство раскрытий должно быть представлено в соответствующих разделах аудированного отчета (например, существенные климатические риски в разделе рисков, управление климатическими рисками в разделе управления и т. д.). Дополнительная вспомогательная информация может быть представлена в отдельном отчете, например, в отчете об устойчивом развитии, и в этом случае следует сделать перекрестные ссылки или, возможно, использовать справочную таблицу, чтобы помочь читателям найти нужную информацию.

-

5. Есть ли рекомендация по внешнему обеспечению и проверке?

Раскрытие информации должно быть определено, собрано, зарегистрировано и проанализировано таким образом, чтобы представленная информация была проверяемой и качественной. Для информации, ориентированной на будущее, используемые предположения должны быть прослежены до их источников. Это не подразумевает требования независимого внешнего подтверждения, но раскрытие информации должно быть подчинено процессам внутреннего управления, аналогичным или в значительной степени схожим с теми, которые используются для финансовой отчетности.

-

6. В чем разница между климатическими метриками и целевыми показателями? Пожалуйста, приведите несколько примеров.

Метрики - это то, что вы решите измерить на основе выявленных вами финансово значимых рисков и возможностей, например, водопотребление, энергопотребление или землепользование в зависимости от сектора и географии вашей компании, в дополнение к семи межотраслевым категориям метрик, связанных с климатом, рекомендованным TCFD. Это должны быть количественные показатели, полезные для принятия решений, четкие и понятные, последовательные во времени, надежные, проверяемые и объективные. Целевые показатели - это ориентированные на будущее показатели того, как организация намерена работать в будущем, а промежуточные показатели указывают путь к достижению этой цели. Примеры метрик и целей см. в Руководстве TCFD 2021 по метрикам, целям и планам перехода.

-

7. Может ли компания самостоятельно составлять отчетность по TCFD или ей необходимо нанимать консультантов для проведения таких расчетов и раскрытия информации?

Внешние эксперты могут оказать поддержку и предоставить экспертное мнение, но это не обязательно. Некоторые компании предпочитают прибегнуть к услугам внешнего консультанта, особенно при первой попытке оценить воздействие и риски. Однако компания может использовать существующие процессы. Например, компания, скорее всего, анализирует вводимые ресурсы и затраты в цепочке создания стоимости, и этот процесс может быть использован в сценарном анализе, но с дополнительными научными данными, которые помогут определить, как изменение климата повлияет на эти затраты.

-

8. Как компания может заявить, что она соответствует требованиям TCFD?

Соблюдение требований зависит от нормативно-правовой базы вашей организации, но в целом вы должны стремиться к раскрытию всех рекомендуемых сведений, что включает либо раскрытие рекомендованной информации, либо объяснение того, почему данная рекомендация не относится к вашей организации. На создание всех необходимых процессов для предоставления всей информации, рекомендованной TCFD, зачастую может уйти от трех до пяти лет. Кроме того, поддержание достаточного уровня руководства и управления рисками требует постоянной оценки, поэтому здесь нет "финишной черты", а скорее новый бизнес как обычно, в котором риски и возможности, связанные с климатом, в достаточной степени интегрированы в руководство, стратегию, управление рисками, а также показатели и цели.

-

9. Имеется ли набор сценариев, метрик и целевых показателей по отраслям промышленности?

TCFD содержит конкретные рекомендации для четырех групп финансового сектора и четырех групп нефинансового сектора с высоким уровнем риска, однако рекомендации TCFD применимы ко всем секторам. Изменение климата в той или иной мере касается всех организаций. Руководство по метрикам для конкретного сектора см. в документе 2021 Implementing the Recommendations of the TCFD (раздел D: Supplemental Guidance for the Financial Sector, и раздел E: Дополнительное руководство для нефинансовых групп). Более конкретные рекомендации по сценарному анализу см. в документе TCFD " Руководство по сценарному анализу для нефинансовых компаний" (2020), который основан на документе TCFD "Использование сценарного анализа при раскрытии информации о рисках и возможностях, связанных с климатом" (2017).

Типовое руководство по раскрытию информации о климате, разработанное устойчивыми фондовыми биржами, также содержит хороший обзор доступных сценариев (раздел 2.5).

-

10. Какие сценарии и в каком количестве должны проводить компании и предоставлять отчетность?

Сценарный анализ помогает компаниям принимать стратегические решения и решения по управлению рисками в сложных и неопределенных условиях, таких как изменение климата. Он позволяет компании понять риски и неопределенности, с которыми она может столкнуться при различных гипотетических вариантах развития событий, и то, как эти условия могут повлиять на ее деятельность, способствуя тем самым разработке более эффективной стратегии и повышению устойчивости. Сценарии описывают правдоподобный, но гипотетический путь развития, ведущий к определенному будущему результату. Они не являются прогнозами или предсказаниями и не предназначены для полного описания будущего, а лишь выделяют основные элементы возможного будущего.

Для правильной оценки устойчивости вашей стратегии следует использовать более одного сценария. Важнейшим аспектом сценарного анализа является выбор набора сценариев, который охватывает разумное разнообразие будущих исходов, как благоприятных, так и неблагоприятных. TCFD рекомендует организациям использовать сценарий, предусматривающий повышение температуры на два градуса или ниже в соответствии с Парижским соглашением РКИК ООН, а также два или три дополнительных сценария, которые будут сочтены наиболее релевантными для их конкретных условий. Компании могут начать с существующих сценариев и при необходимости адаптировать или комбинировать их. Среди часто используемых сценариев - сценарии Межправительственной группы экспертов по изменению климата, Международного энергетического агентства и Сети по экологизации финансовой системы. Более подробная информация содержится в разделе 2.5 (стр. 16-19) Типового руководства по раскрытию информации о климате.

-

11. Где можно найти дополнительное руководство по установлению внутренних цен на углерод?

Внедрение внутренних цен на углерод может стать полезным инструментом для усиления управления климатическими рисками. TCFD дает рекомендации по установлению эффективной цены на углерод в приложении 1 (стр. 59) к Руководству TCFD на 2021 год по метрикам, целям и планам перехода. Другой полезной отправной точкой является отчет CDP за 2021 год " Putting a Price on Carbon: The State of Internal Carbon Pricing by Corporates Globally".

-

12. В чем ценность отчетности в соответствии с TCFD?

Преимущества, связанные с выполнением рекомендаций TCFD, включают доступ к капиталу, повышение устойчивости организации, упреждающее удовлетворение требований инвесторов, а также выполнение или упреждение требований регулирующих органов. Важным преимуществом является влияние на устойчивость вашей организации, поэтому выполнение рекомендаций TCFD делает это мероприятие значимым, а не просто символическим.

-

13. Где можно узнать, какие компании по всему миру уже выполняют рекомендации TCFD?

В Центре знаний TCFD есть база данных отчетов, соответствующих TCFD. Вы можете внести в базу данных свои собственные отчеты, отправив их по электронной почте tcfdhub@cdp.net.

-

14. Существует ли рекомендованная методология или инструмент для расчета выбросов парниковых газов в объеме 3?

TCFD рекомендует использовать Протокол парниковых газов для всех расчетов выбросов, чтобы обеспечить последовательность в отчетах. Техническое руководство по расчету объема выбросов 3 в рамках Протокола по парниковым газам может помочь организациям понять, как приступить к определению и расчету этих выбросов. Компаниям финансового сектора следует использовать "Финансовые выбросы 2020: Глобальный стандарт учета и отчетности по ПГ, часть A, который был запущен Партнерством по финансовому учету углерода. Этот стандарт основан на правилах учета 3-й области Протокола по парниковым газам.Методология учета углеродного следа для андеррайтинговых портфелей, опубликованная в 2020 году Форумом специалистов по климатическим рискам, представляет собой дополнительное руководство для страховой отрасли.

-

15. Являются ли рекомендации TCFD тем же самым, что и научно обоснованные цели (SBTi)?

Нет. Научно обоснованные цели - это инструмент, который может быть использован для выполнения рекомендаций TCFD по раскрытию информации, но это не то же самое, что рекомендации TCFD. Инициатива "Научно обоснованные цели" (SBTi) была создана Институтом мировых ресурсов, CDP, Всемирным фондом дикой природы и Глобальным договором ООН. В рамках этой инициативы компаниям предлагается публично взять на себя обязательства по установлению целевых показателей сокращения выбросов углерода, которые соответствуют научным данным о климате. SBTi показывает организациям, насколько и как быстро они должны сократить выбросы парниковых газов, чтобы предотвратить наихудшие последствия изменения климата и внести вклад в выполнение Парижского соглашения. Организации могут использовать этот ресурс при установлении целевых показателей и создании плана перехода. Более подробную информацию о планах перехода и о том, как использовать SBTi при разработке плана перехода, см. в Руководстве TCFD 2021 по метрикам, целям и планам перехода (раздел E).

-

16. Как TCFD определяет существенность?

TCFD фокусируется на раскрытии информации, которая считается финансово существенной, то есть информации, которая повлияет на финансовые показатели организации, ее финансовое положение или и то, и другое. Чтобы обеспечить максимальную совместимость с национальными требованиями к раскрытию финансовой информации, TCFD предлагает компаниям определять существенность вопросов, связанных с климатом, таким же образом, как они определяют существенность другой информации, включенной в их финансовую отчетность. TCFD также предостерегает организации от преждевременных выводов о несущественности рисков и возможностей, связанных с климатом, на основании предубеждений о долгосрочном характере некоторых рисков, связанных с климатом.

-

17. Станет ли раскрытие информации через GRI и CDP менее актуальным, учитывая все большее согласование с TCFD и другими системами и стандартами, основанными на ценности предприятия, с Советом по международным стандартам устойчивого развития (ISSB) Фонда МСФО?

Действительно, в настоящее время происходит согласование и конвергенция систем и стандартов раскрытия информации. Однако разные типы информации по-прежнему важны для разных заинтересованных сторон. TCFD и ISSB разработаны для удовлетворения информационных потребностей инвесторов, в то время как GRI ориентирован на более широкий круг пользователей информации. ISSB и GRI подписали соглашение о сотрудничестве для согласования своих рабочих программ, а недавно запущенный Европейский проект стандартов отчетности в области устойчивого развития, включающий приложение по изменению климата, фокусируется как на существенности воздействия, так и на финансовой существенности (двойная существенность).

CDP поддерживает разработку высококачественных стандартов и систем раскрытия информации для обеспечения ясности, соблюдения требований и поддержки компаний в их потребностях в отчетности в соответствии с их миссией по обеспечению прозрачности и действий по преодолению экологического кризиса. На протяжении многих лет CDP в сотрудничестве с другими ведущими организациями работает над созданием подхода, основанного на "строительных блоках", для обеспечения более полной корпоративной отчетности на основе существующих стандартов, рамок и платформ, выступая за создание совместимого набора глобальных стандартов отчетности, который поможет компаниям раскрывать информацию наиболее значимыми и актуальными способами. Существует движение за гармонизацию и конвергенцию, которое CDP помогает возглавить, побуждая разработчиков стандартов и рамок ускорить такое глобальное согласование.

Роль CDP становится еще более важной в мире, где усиливается контроль, стандартизация и регулирование. Будучи единственной независимой глобальной системой раскрытия экологической информации, CDP может быстро расширить масштабы принятия всех высококачественных рамок и стандартов. Поскольку почти 20 000 организаций, в том числе 18 700 компаний, составляющих половину мировой рыночной капитализации, уже раскрывают информацию через CDP, ее система раскрытия информации имеет уникальные возможности для масштабирования раскрытия информации в соответствии с новыми рамками и стандартами во всей мировой экономике. CDP обеспечивает механизм внедрения новейших разработок в области стандартов раскрытия информации и исторически является движущей силой эволюции этих стандартов. CDP всегда развивала и адаптировала свои анкеты с учетом появления новых стандартов, приоритетов или регулирования и будет продолжать это делать.

В 2018 году CDP привела свой вопросник в соответствие с TCFD и поддерживает его принятие бизнесом и финансовыми институтами. С 2024 года CDP включит IFRS S2 в свою систему раскрытия информации, обеспечив быстрое скорейшее принятие глобального базового стандарта для финансовой информации, связанной с устойчивым развитием. CDP намерена принять, согласовать или интегрировать влиятельные, высококачественные стандарты глобального и юрисдикционного уровня, включая правило раскрытия информации о климате Комиссии по ценным бумагам и биржам США и Европейские стандарты отчетности в области устойчивого развития (ESRS).