Содействие развитию устойчивых рынков капитала

Всемирный банк Коллекция фотографий: Трейдеры работают на фондовой бирже Ганы

Раскрытие информации о стратегии, управлении и результатах деятельности стимулирует устойчивые инвестиции. Оно стимулирует инновации в области устойчивого финансирования, позволяет проводить более качественный финансовый анализ и создает более эффективные рынки капитала.

Инновации в сфере устойчивого финансирования

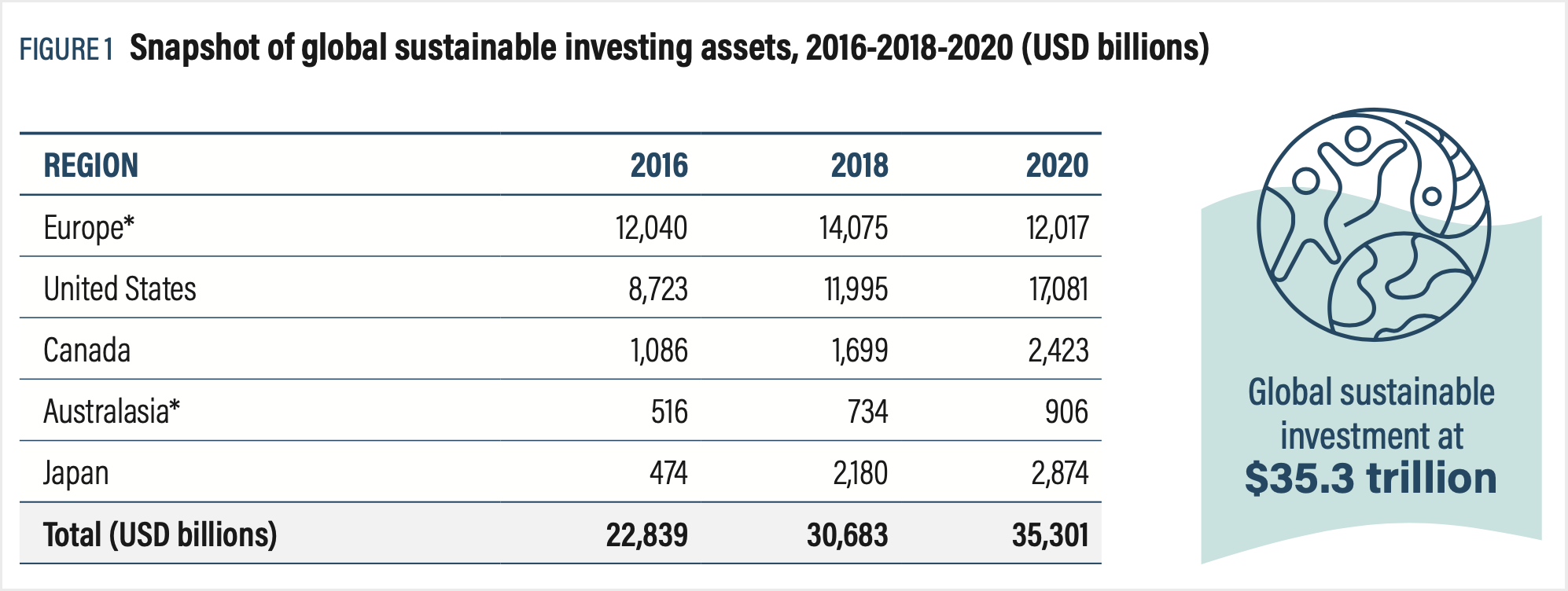

Раскрытие информации об устойчивом развитии способствует росту глобальных устойчивых активов

По данным Глобального альянса по устойчивому инвестированию, в 2020 году глобальные устойчивые активы вырастут до рекордных 35,3 триллиона долларов, причем значительная их часть будет вложена в корпоративный акционерный или долговой капитал.

Источник: Global Sustainable Investment Alliance.">

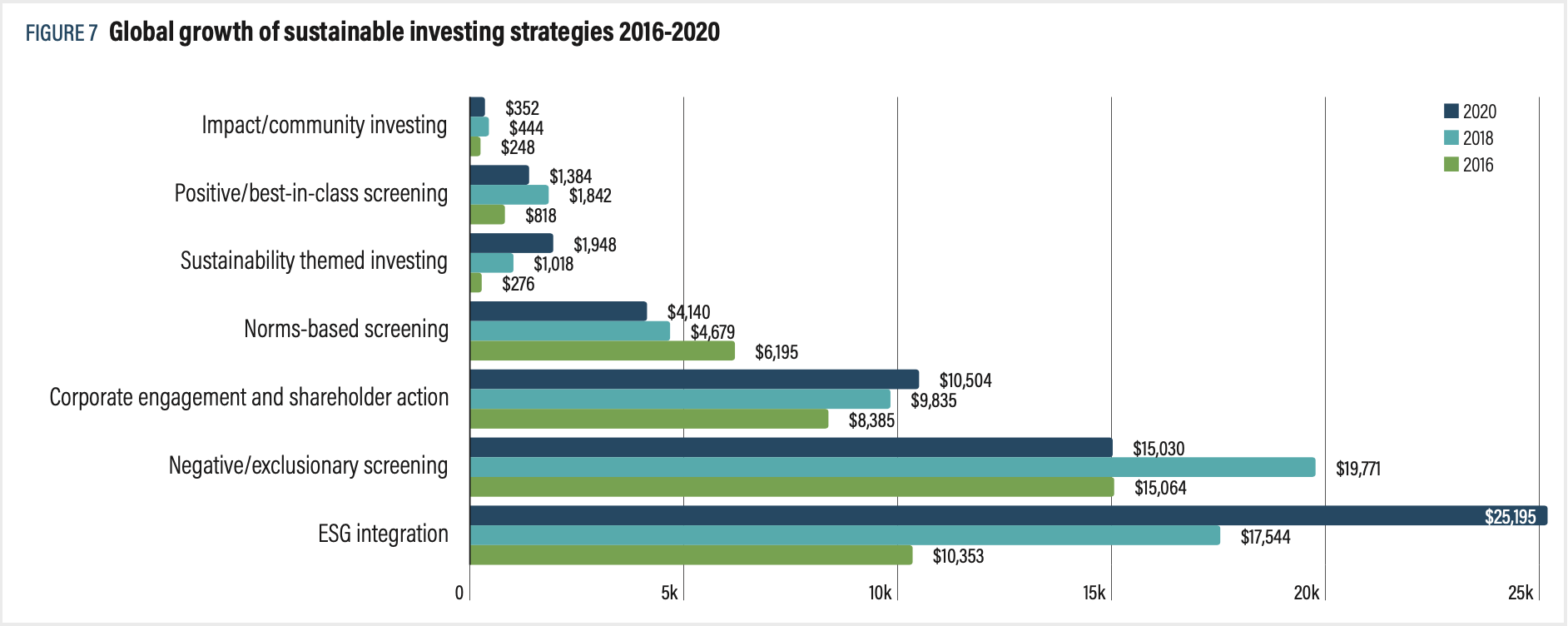

Три наиболее популярные инвестиционные стратегии:

- ESG Integration;

- Отбор лучших в своем классе;

- Корпоративное участие.

Все три инвестиционные стратегии требуют глубокого понимания стратегий, управления и деятельности компаний в области устойчивого развития. Поэтому для правильной реализации этих стратегий институциональные инвесторы полагаются на публично раскрываемые, легкодоступные и высоконадежные данные ESG.

Источник: Global Sustainable Investment Alliance.">

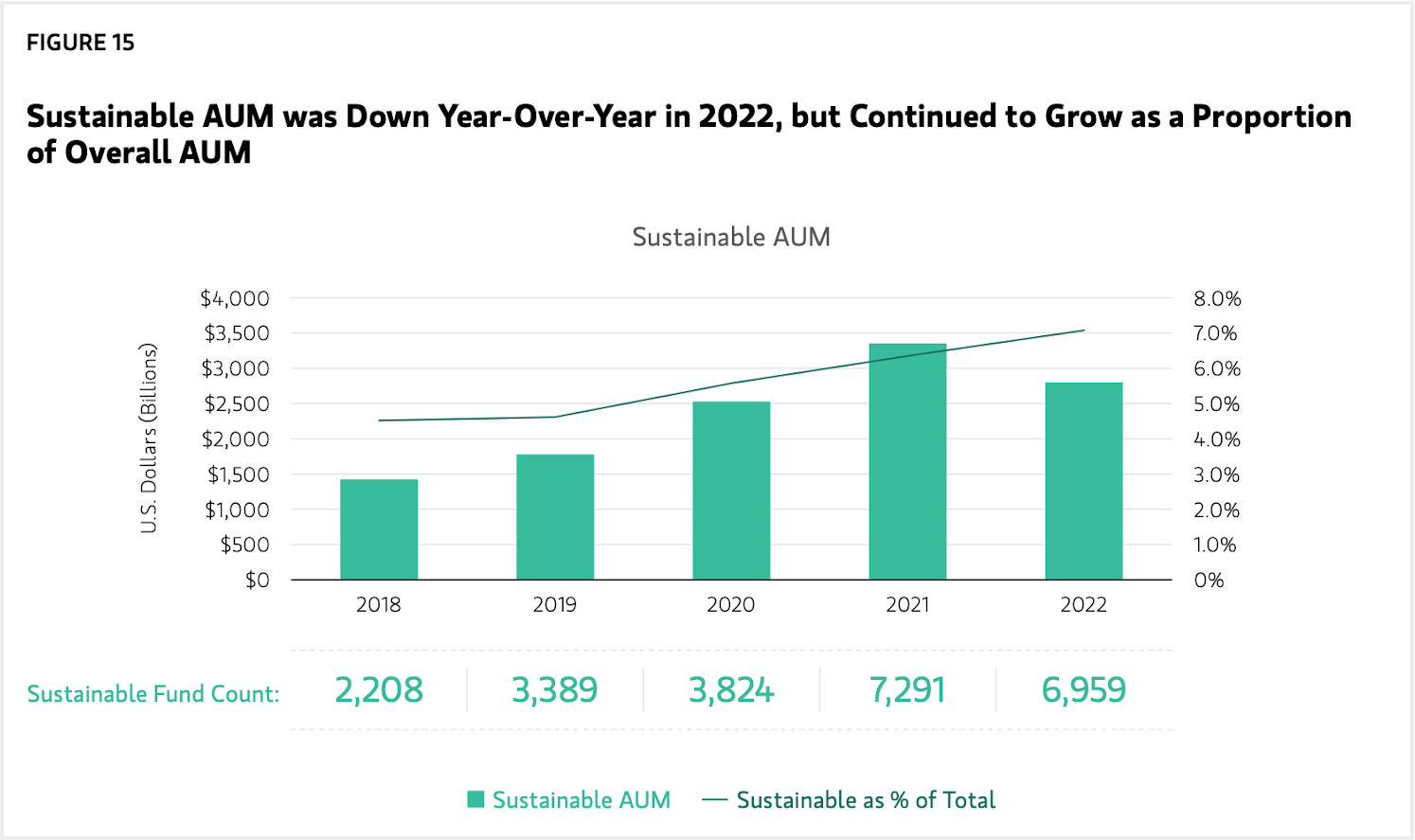

В 2021 году активы под управлением устойчивых компаний (AUM) продолжали расти. Хотя в 2022 году они сократились в абсолютном выражении на фоне чрезвычайных рыночных условий, их доля в общем объеме AUM продолжала расти. На приведенной ниже диаграмме показан рост АУМ устойчивых фондов с узким фокусом на фонды, активно управляемые в интересах устойчивого развития.

Финансовая компания Morningstar относит фонды к категории устойчивых, если "...в проспекте эмиссии или других документах, подаваемых в регулирующие органы, они описываются как ориентированные на устойчивое развитие, импакт-инвестирование или экологические, социальные или управленческие (ESG) факторы. Фонды должны заявлять, что у них есть цель устойчивого развития, и/или использовать обязательные критерии ESG при выборе инвестиций. Фонды, которые используют лишь ограниченные исключения или учитывают факторы ESG только в необязательном порядке, не считаются устойчивыми инвестиционными продуктами" Эта классификация в целом соответствует определениям статьи 9 Европейского регламента раскрытия информации об устойчивом финансировании (SFDR).

Импакт-инвестирование

IFC в консультации с основной группой внешних заинтересованных сторон разработала Операционные принципы управления воздействием, которым в настоящее время следуют более 140 частных и государственных фондов и учреждений. Эти принципы поддерживают развитие индустрии импакт-инвестирования, устанавливая общую дисциплину управления инвестициями в целях оказания воздействия, а также способствуют прозрачности и доверию, требуя ежегодного раскрытия информации о процессах управления воздействием с периодической независимой проверкой.

Совместные индикаторы воздействия - это согласованный набор индикаторов по ключевым темам воздействия - климат, гендер и создание рабочих мест, - используемый широким кругом инвесторов, осуществляющих импакт-инвестиции. Они согласованы с ведущими наборами индикаторов воздействия: IRIS+ и HIPSO.

Импакт-инвестирование - это подход, направленный на содействие достижению измеряемых положительных социальных и экологических последствий. Оно стало значительной возможностью для мобилизации капитала в инвестиции, которые направлены на измеряемое положительное социальное, экономическое или экологическое воздействие наряду с финансовой прибылью. Все большее число инвесторов включают в свои портфели импакт-инвестиции. Многие из них используют ЦУР и другие цели в качестве ориентира для иллюстрации взаимосвязи между своими инвестициями и воздействием.

Недавняя инновация в области продуктов устойчивого финансирования заключается в использовании прозрачности рынков капитала, финансового посредничества и структурирования финансирования для повышения прозрачности и подотчетности оценки воздействия.

Устойчивое финансирование включает в себя продукты, основанные на использовании прибыли, когда средства направляются на конкретные проекты, признанные устойчивыми. Оно также включает продукты, привязанные к устойчивому развитию, процентные ставки по которым привязаны к амбициозным целям в ключевых для компаний областях устойчивого развития. Компании все чаще используют как механизмы использования прибыли, так и механизмы, связанные с устойчивостью, для создания суперзеленых/социальных структур, которые максимально повышают подотчетность и доверие к социальному финансированию.

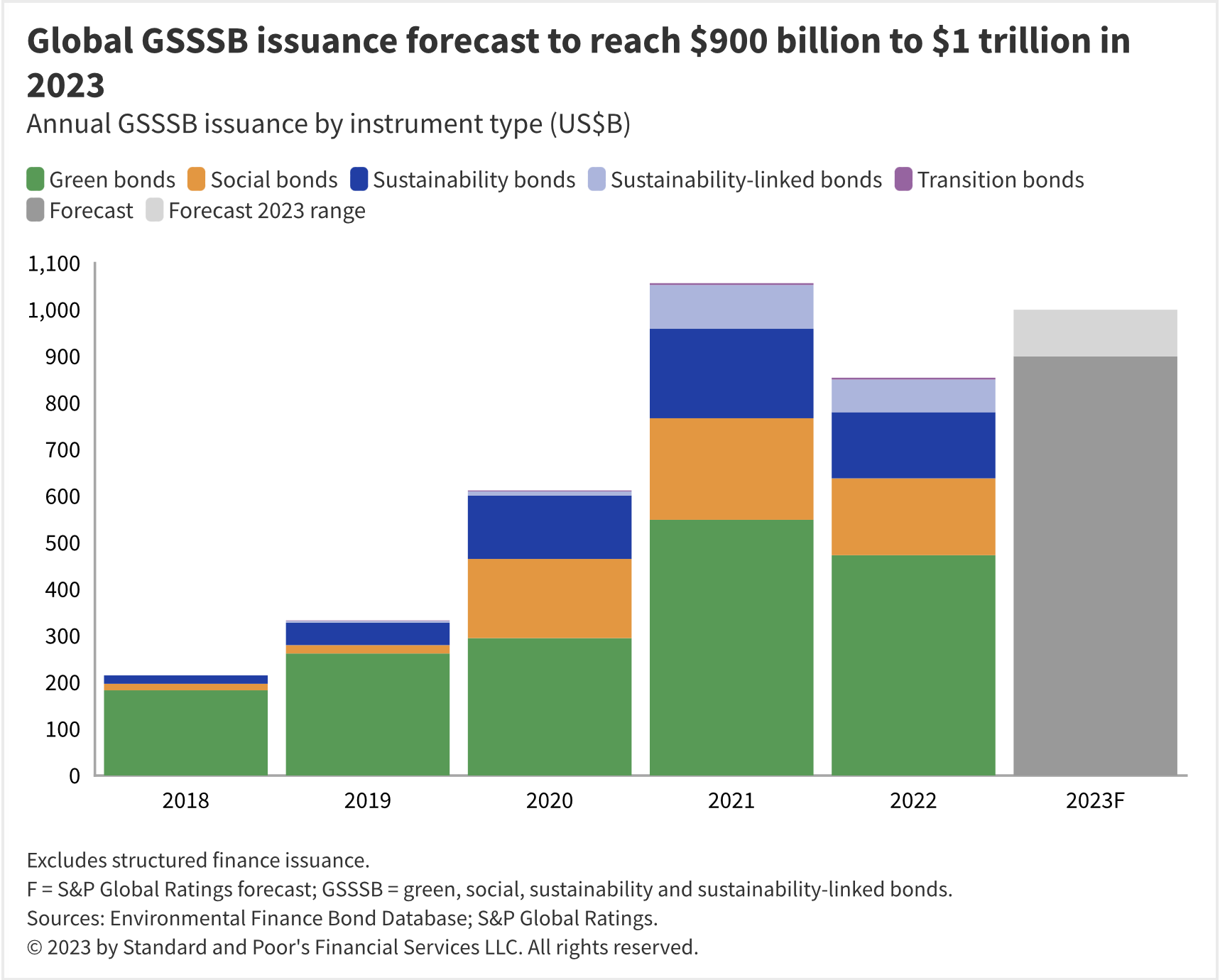

По прогнозам Standard and Poor's Financial Services, в 2023 году объем выпуска устойчивых облигаций достигнет 1 трлн долларов, что составит 14-16 % от общего объема выпуска облигаций в мире.

Источник: Standard and Poor's Financial Services">

Финансы с использованием доходов

Облигации и займы с правом использования выручки - это финансовые инструменты, в рамках которых компания (заемщик) обязуется инвестировать полученные средства в заранее разработанные проекты и мероприятия, считающиеся эффективными. Эти инструменты работают в сочетании с таксономиями "зеленых", социальных или устойчивых проектов или видов деятельности.

Международная ассоциация рынка капитала (ICMA) и Ассоциация синдикаций и торговли займами (LSTA) разработали квазистандарт выпуска социальных облигаций и займов, соответственно, с упором на четыре основных принципа или компонента:

- Использование полученных средств;

- Процесс оценки и отбора проектов;

- Управление доходами;

- Отчетность и проверка.

Подробнее:

- Зеленые облигации МФК;

- Зеленые, социальные и устойчивые облигации: Сопоставление высокого уровня с Целями устойчивого развития, ICMA, 2022;

- Руководство по финансированию голубой экономики на основе принципов зеленых облигаций и принципов зеленых займов, IFC, 2022.

Финансирование, связанное с устойчивым развитием

Финансирование, связанное с устойчивым развитием, призвано стимулировать достижение заемщиком (компанией) экологических, социальных или управленческих целей с помощью ценовых стимулов. Это быстрорастущий рынок устойчивого финансирования, набирающий обороты среди корпоративных эмитентов и инвесторов, стремящихся расширить сферу применения устойчивого финансирования и вознаградить компании за их деятельность в области устойчивого развития и достигнутые результаты.

Он включает в себя ряд корпоративных долговых инструментов - облигации, займы, кредиты, - которые структурно связаны с результатами деятельности компании по заранее определенным целям и задачам в области устойчивого развития, что позволяет использовать полученные средства по общему назначению и поддерживает интегрированное управление и руководство в области устойчивого развития.

Финансирование с привязкой к устойчивому развитию имеет ряд преимуществ:

- Повышает доверие к устойчивому финансированию, вознаграждая общие показатели и результаты деятельности компании в области устойчивого развития;

- Способствует интегрированному управлению и руководству в области устойчивого развития;

- Открывает рынок устойчивых облигаций для компаний из разных отраслей, географических регионов и с разной направленностью устойчивого развития.

Подробнее:

- ICMA, Принципы облигаций, связанных с устойчивым развитием, связанные вопросы, июнь 2022 г

- ICMA, "Связанные с устойчивым развитием принципы облигаций", сентябрь 2023 г

- ICMA, Рыночная целостность и риски "зеленой промывки" в устойчивом финансировании

- Финансы, связанные с устойчивым развитием: Расширение влияния на развивающихся рынках, инфраструктура, МФК

- Финансы, связанные с устойчивым развитием, - мобилизация капитала для устойчивого развития на развивающихся рынках, IFC, 2022 г

- Социальные KPIs Matter - установление значимых показателей для финансирования, связанного с устойчивым развитием, IFC, 2023 г

- Устойчивое финансирование Международной ассоциации рынков капитала (ICMA)

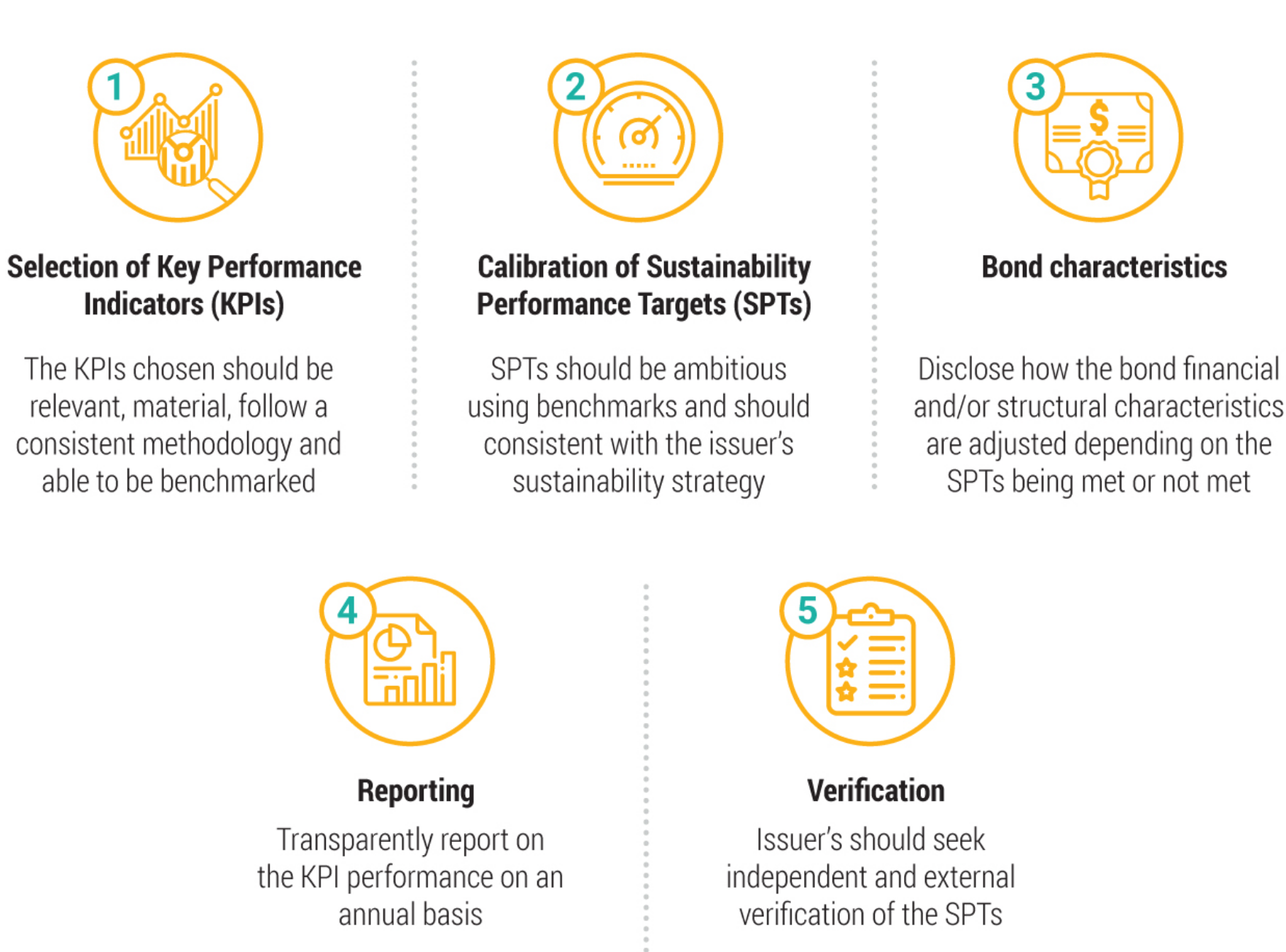

По мнению Международной ассоциации рынка капитала (ICMA), облигации с привязкой к устойчивому развитию (SLB) стимулируют компанию к достижению "существенных, количественных, заранее определенных, амбициозных, регулярно контролируемых и проверяемых извне целей в области устойчивого развития с помощью ключевых показателей эффективности "KPIs" и целевых показателей устойчивости ("SPT")".

Суперзеленые/социальные структуры

Для повышения доверия к продуктам устойчивого финансирования компании все чаще прибегают как к использованию результатов, так и к использованию структур, связанных с устойчивым развитием. Типичным подходом является использование структуры устойчивого финансирования, которая описывает долгосрочные планы компании по финансированию проектов и стратегий устойчивого развития, описывает критические инвестиции, ключевые показатели эффективности (KPI) и ожидаемые результаты.

Развивающиеся модели устойчивого корпоративного финансирования

Большинство эмитентов продуктов устойчивого финансирования составляют компании и частные финансовые институты. Такое устойчивое корпоративное финансирование основано на способности компаний интегрировать устойчивое развитие в свою стратегию, управление, управление рисками и результаты деятельности. Развивающиеся модели финансирования, связанного с устойчивым развитием, ориентированы на следующее:

- Стратегические цели и задачи по существенным вопросам устойчивого развития;

- Включение вопросов устойчивого развития в систему корпоративного управления и внутреннего контроля;

- Отчетность и проверка/гарантия результатов деятельности в области устойчивого развития.

Пять основных принципов Принципов облигаций, связанных с устойчивым развитием, Международной ассоциации рынка капитала (ICMA)отражают новые модели финансирования, связанного с устойчивым развитием.

Принципы облигаций, связанных с устойчивым развитием - пять основных принципов

Sustainalytics.">

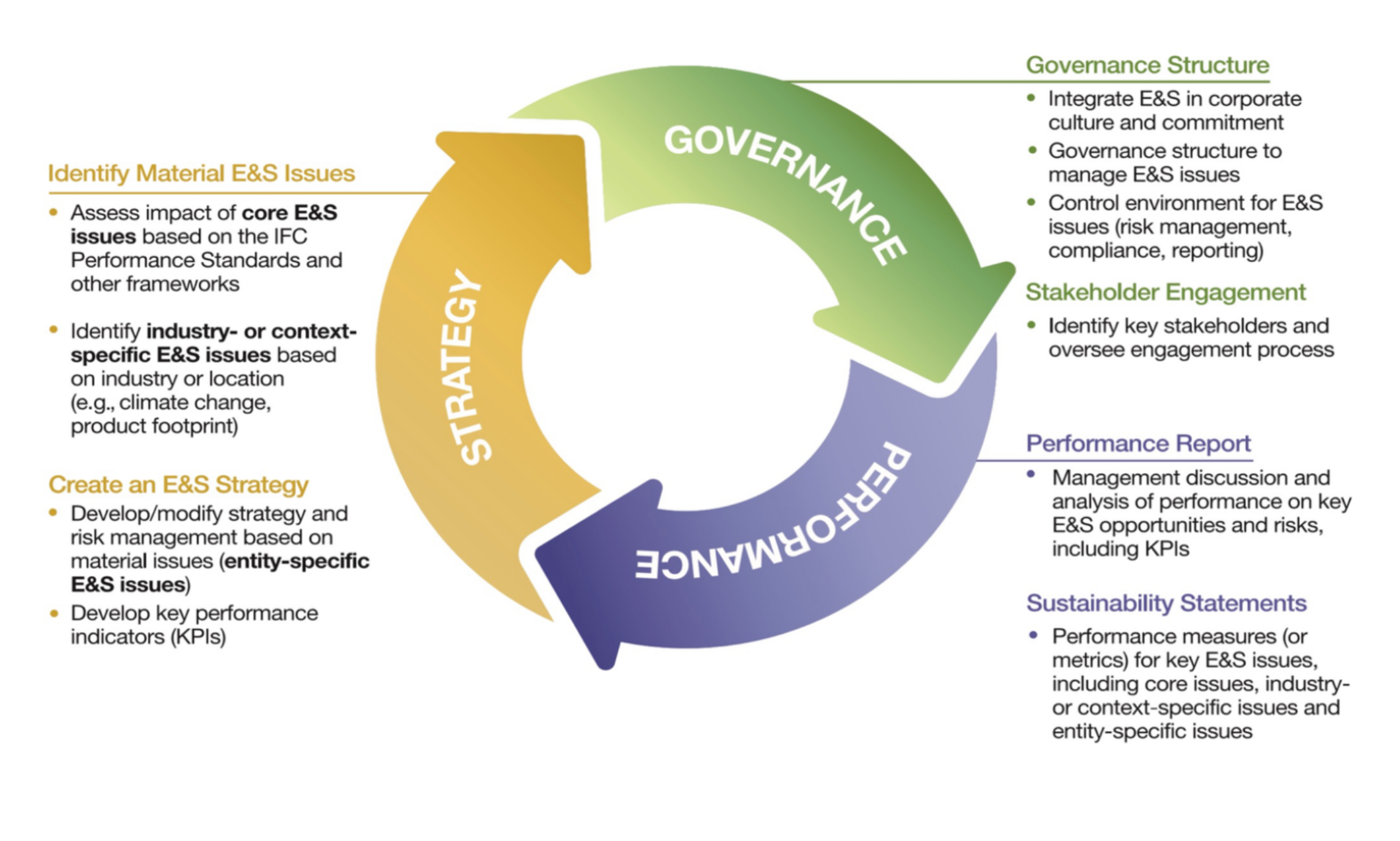

Использование системы раскрытия информации и прозрачности МФК для продвижения устойчивого финансирования

Система раскрытия информации и прозрачности МФК и ее инструментарий готовят компании к выпуску финансирования, связанного с устойчивым развитием, поощряя комплексный и интегрированный подход к:

- Интеграция устойчивого развития в стратегические цели и бизнес-модель;

- Измерять результаты с помощью целей и ключевых показателей эффективности;

- Мониторинг эффективности систем управления, рисков и соответствия;

- Интеграции устойчивого развития и раскрытия финансовой информации.

IFC, Beyond the Balance Sheet Disclosure and Transparency Toolkit">

Лучший финансовый анализ

Академические исследования постоянно выявляют тесную связь между устойчивым развитием и финансовыми показателями. Компании с эффективным управлением и раскрытием информации по вопросам устойчивого развития, как правило, имеют более низкую стоимость капитала, более высокую оценку и более высокую доходность для акционеров.

При интеграции с финансовой отчетностью информация об устойчивом развитии может дать инвесторам более широкое представление о стратегии и результатах деятельности и вселить уверенность в долгосрочной жизнеспособности бизнес-модели.

Нефинансовая информация, такая как смягчение последствий изменения климата, текучесть кадров или качество продукции, может рассматриваться как предфинансовые или опережающие показатели.

Показатели устойчивого развития также дают представление о качестве управления компанией и ее способности:

- Понимать приоритеты ключевых заинтересованных сторон;

- Оценивать различные временные горизонты;

- Достигать финансовых и нефинансовых целей;

- Управлять разнообразными заинтересованными сторонами.

Модель драйверов стоимости:

Сообщение инвесторам о ценности устойчивого развития, Глобальный договор ООН и Принципы ответственного инвестирования (PRI)">

Более эффективные рынки капитала

Достижение Целей устойчивого развития ООН на развивающихся рынках требует ежегодных инвестиций в размере 4 триллионов долларов США, что далеко не под силу правительствам и агентствам по развитию.

Рынки капитала могут сыграть решающую роль в направлении частных инвестиций на удовлетворение приоритетных потребностей развития, в том числе:

- Помощь людям и предприятиям в получении долгосрочного финансирования;

- Поощрение предпринимательских инноваций и ускорение создания рабочих мест и экономического роста;

- Защита экономики от колебаний на международных финансовых рынках.

Emerging Markets Compass, Closing the SDG Financing Gap - Trends and Data, October 2019">

Расширенное корпоративное раскрытие информации (включая ESG) способствует повышению ликвидности и эффективности рынков. Оно позволяет инвесторам принимать решения на основе существенной информации и снижает информационную асимметрию для инвесторов.

На развивающихся рынках экономическое и социальное развитие часто ограничивается недостаточным притоком частного капитала. Отчасти это связано с повышенным восприятием рисков в этих странах, усугубляемым недостатком информации и прозрачности. Интегрированное раскрытие информации о финансах и устойчивом развитии также помогает снизить фактические или предполагаемые риски, связанные со слабыми государственными институтами и управлением, повышенными социальными и экологическими рисками, а также компаниями с контролирующими акционерами.

Emerging Markets Compass, Closing the SDG Financing Gap - Trends and Data, October 2019">