Que veulent savoir les investisseurs ?

Le pilier "stratégie" de l'ISSB recommande aux entreprises de divulguer les impacts réels et potentiels des risques et opportunités liés au climat sur les activités, la stratégie et la planification financière de l'organisation, lorsque ces informations sont significatives.

- Alignement de la vision future sous-jacente d'une entreprise sur son modèle d'entreprise.

- Risques et opportunités identifiés grâce à l'analyse de scénarios et aux processus visant à les intégrer dans la stratégie et les plans financiers de l'entreprise.

Quels sont les autres éléments que les parties prenantes souhaitent connaître ?

Outre les éléments ci-dessus, les parties prenantes autres que l'investisseur moyen peuvent également vouloir mieux comprendre l'impact de l'entreprise sur le changement climatique. Par exemple, la norme européenne de rapport sur le développement durable E1 "Changement climatique" prévoit une exigence supplémentaire de divulgation des politiques mises en place par l'entreprise pour atténuer ses impacts matériels liés à l'atténuation du changement climatique et à l'adaptation à celui-ci.

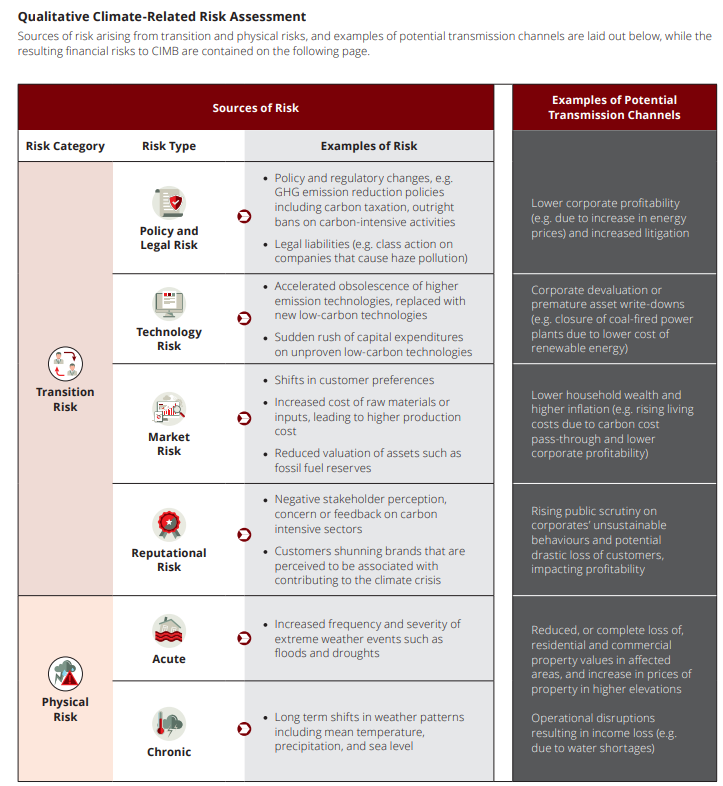

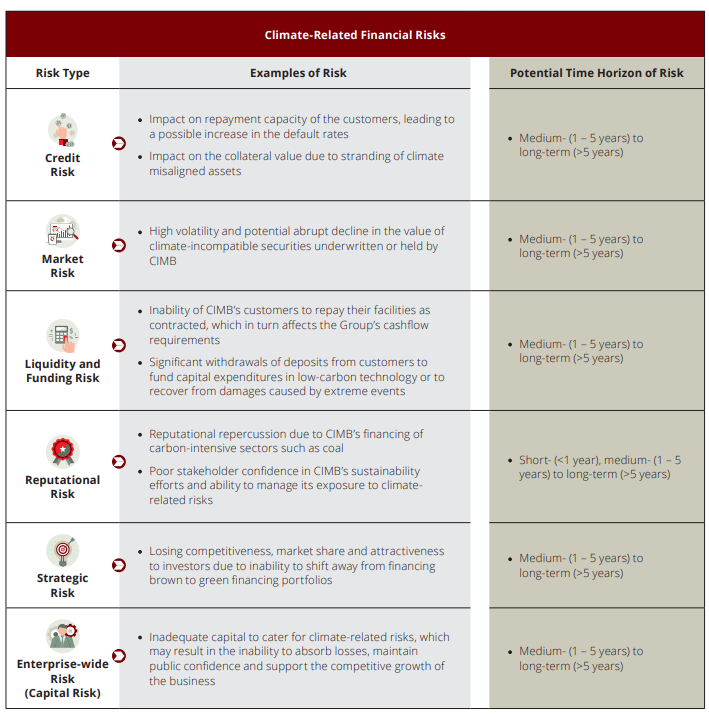

Pour la sixième année consécutive, le Forum économique mondial a identifié les risques environnementaux, y compris l'incapacité à atténuer le changement climatique, les conditions météorologiques extrêmes et les catastrophes naturelles, comme les principaux risques mondiaux à court (2 ans) et à long terme (10 ans).

Le secteur privé a un rôle fondamental à jouer car il est exposé à différents risques physiques et de transition en raison du changement climatique, et il doit donc s'engager dans l'agenda climatique en renforçant ses pratiques et sa communication en matière de durabilité et de climat.

Les investisseurs s'intéressent de plus en plus aux entreprises engagées dans des activités commerciales durables. Les investisseurs veulent comprendre comment les entreprises abordent des questions telles que le changement climatique, la diversité des genres ou les risques liés à la chaîne d'approvisionnement qui peuvent avoir un impact matériel sur leurs activités. Les organismes de normalisation élaborent de nouvelles normes de divulgation pour les informations financières liées au climat.

Les régulateurs et les bourses mettent en œuvre des exigences en matière de divulgation d'informations sur le climat et des règles d'admission à la cote, et développent des orientations et des formations pour améliorer la divulgation d'informations par les entreprises dans ce domaine.

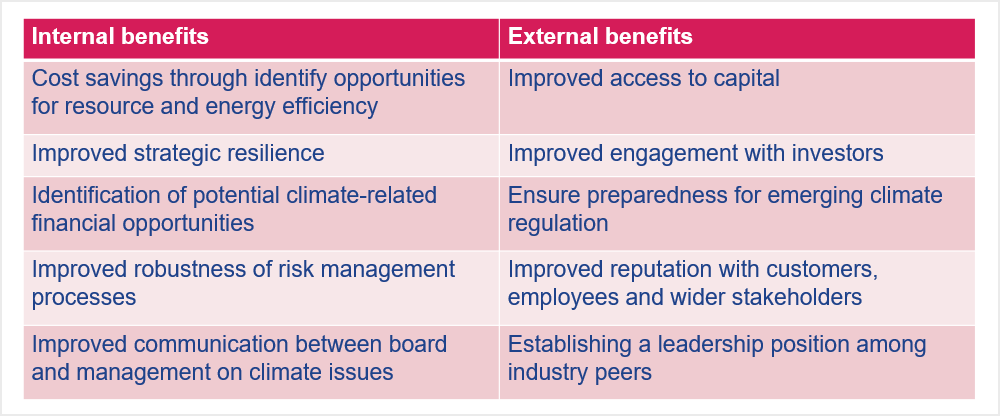

La communication des risques et des opportunités liés au climat ne fournit pas seulement aux investisseurs les données dont ils ont besoin, mais elle offre également aux entreprises cotées et non cotées des avantages externes et internes. Il peut s'agir d'une meilleure gestion des risques, d'une baisse du coût du capital et d'une diminution des coûts énergétiques.

Pour se préparer à publier des informations sur les risques et opportunités financiers liés au climat, une entreprise doit évaluer sa gouvernance, ses processus et ses performances. Cet exercice, ainsi que les avantages de la divulgation elle-même, offrent un certain nombre d'avantages internes et externes :

Les avantages de la divulgation d'informations financières liées au climat pour les entreprises

TCFD-Climate Disclosure Training.">

Cette section décrit la divulgation d'informations financières liées au climat dans le cadre du pilier "gouvernance" de la Task Force pour l'information financière liée au climat (TCFD).

-

Groupe de travail sur la divulgation d'informations financières liées au climat

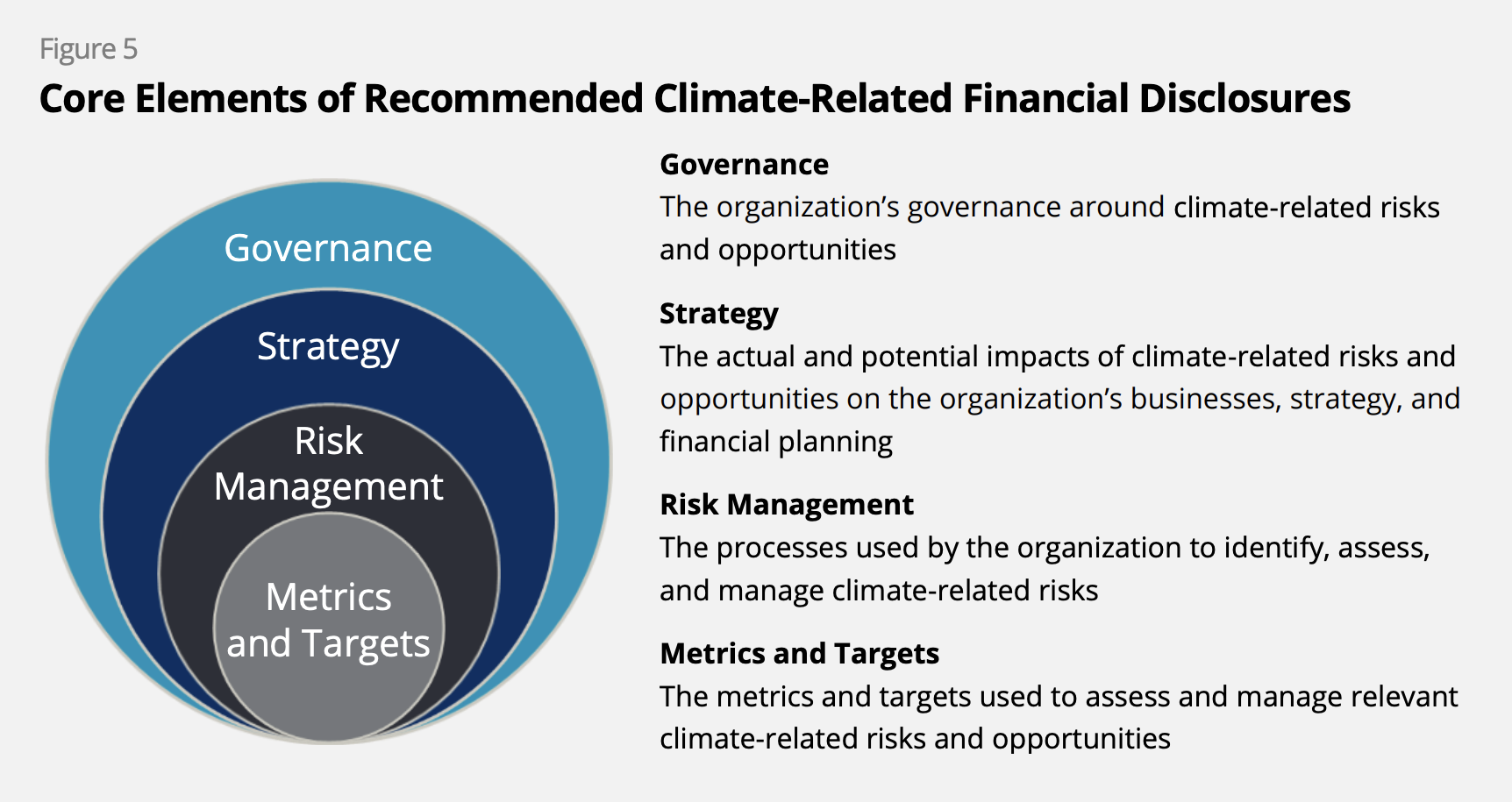

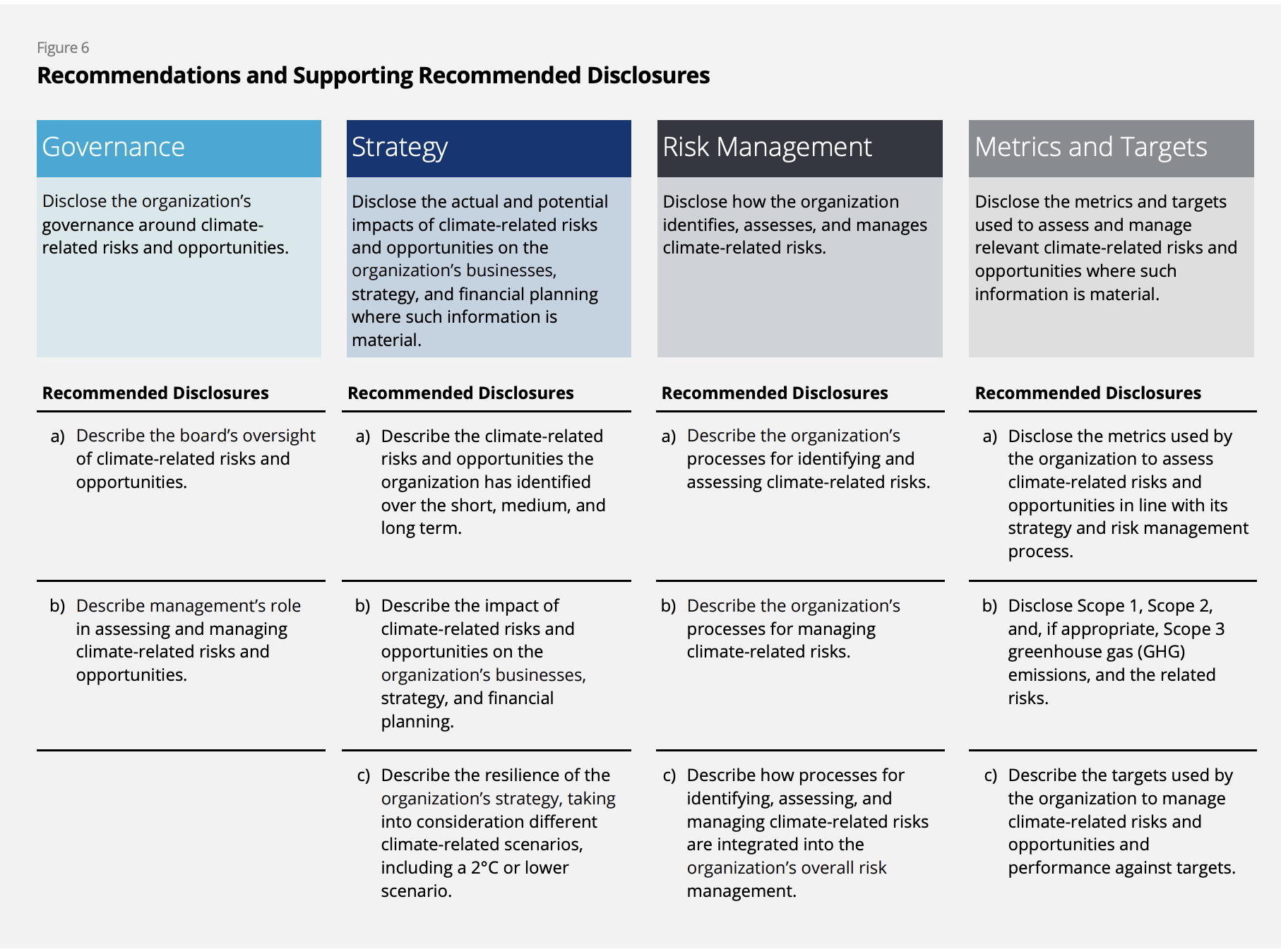

Les recommandations de la Task Force for Climate-Related Financial Disclosure (TCFD) ont été lancées en 2017 "pour aider à identifier les informations dont ont besoin les investisseurs, les prêteurs et les souscripteurs d'assurance pour évaluer et tarifer de manière appropriée les risques et les opportunités liés au climat" Les recommandations de la TCFD comprennent quatre éléments fondamentaux :

- Gouvernance

- La stratégie

- Gestion des risques

- Mesures et objectifs

Plus de 3 800 entreprises ont fourni des rapports TCFD en octobre 2022. Les recommandations étaient destinées à une mise en œuvre volontaire, mais elles deviennent de plus en plus obligatoires sur des marchés tels que le Brésil, le Japon, Singapour, la Suisse, le Royaume-Uni et d'autres.

La norme de divulgation relative au climat et à la durabilité générale de l'International Sustainability Standards Board (ISSB) a marqué l'aboutissement de la TCFD et l'ISSB a maintenant pris la responsabilité de suivre les progrès des divulgations des entreprises relatives au climat de la TCFD.

Pour des ressources supplémentaires sur la TCFD, visitez le Knowledge Hub de la TCFD, consultez le rapport final sur l'état d'avancement de la TCFD et la page web des publications de la TCFD.

-

Conseil international des normes de durabilité

L'International Sustainability Standards Board (ISSB) est un organisme indépendant du secteur privé qui élabore, dans l'intérêt du public, des normes qui aboutiront à un référentiel mondial complet et de haute qualité en matière d'informations sur le développement durable, axé sur les besoins des investisseurs et des marchés financiers.

La norme internationale d'information financière (IFRS) S1 "General Requirements for Disclosure of Sustainability-Related Financial Information" fournit les fondements conceptuels et le contenu de base pour la communication de toutes les informations financières liées au développement durable, tandis que la norme IFRS S2 "Climate-Related Disclosures" (informations liées au climat) fournit des exigences spécifiques au climat dans le cadre des fondements de la norme IFRS S1. Les normes doivent être appliquées à partir du 1er janvier 2024. Les normes de l'ISSB se concentrent sur les risques et les opportunités liés au développement durable qui sont importants pour les investisseurs et s'appuient largement sur les recommandations de la TCFD. Ainsi, la mise en œuvre des IFRS Sustainability Disclosure Standards signifie également qu'une entreprise a mis en œuvre les recommandations de la TCFD.

Quelques grandes juridictions devraient adopter ces normes, qui remplaceront progressivement les rapports de la TCFD. D'ici là, l'ISSB encourage les entreprises à appliquer les IFRS Sustainability Disclosure Standards sur une base volontaire.

IFRS S1 Exigences générales relatives à la publication d'informations financières liées au développement durable

IFRS S2 Informations relatives au climat.Pour obtenir des ressources supplémentaires sur les IFRS Sustainability Disclosure Standards, visitez le IFRS Sustainability Knowledge Hub.

-

Normes européennes d'information sur le développement durable

Le 5 janvier 2023, la directive de l 'Union européenne relative à l'information sur le développement durable des entreprises (CSRD) est entrée en vigueur, affectant plus de 50 000 entreprises en Europe et plus de 10 000 en dehors de l'Europe. Les entreprises soumises à la directive doivent rendre des comptes conformément aux normes européennes de reporting sur le développement durable (ESRS), y compris deux normes transversales sur les principes généraux et les exigences en matière de reporting et des exigences détaillées sur 10 thèmes environnementaux (cinq), sociaux (quatre) et de gouvernance (un) qui seront appliquées aux entreprises à partir du 1er janvier 2024.

Directive sur les rapports de durabilité des entreprises (CSRD)

-

Informations sur le climat de la Commission américaine des valeurs mobilières et des bourses (US Securities and Exchange Commission)

En mars 2022, la Securities and Exchange Commission (SEC) des États-Unis a proposé des exigences de divulgation liées au climat qui obligeraient les entreprises publiques à fournir des données financières liées au climat et des informations sur les émissions de gaz à effet de serre dans les dossiers de divulgation publique. Dans le cadre du projet de règle, les entreprises doivent divulguer les émissions dont elles sont directement responsables et les émissions provenant de leurs chaînes d'approvisionnement et de leurs produits. L'approche de la SEC est ainsi plus proche de celle de l'ISSB. En outre, en mai 2022, la SEC a proposé deux nouvelles règles visant à réduire les affirmations infondées des fonds concernant leurs références environnementales, sociales et de gouvernance (ESG) et à créer une plus grande normalisation concernant les informations ESG fournies par certains conseillers en investissement et sociétés d'investissement.

Communiqué de presse de la SEC des États-Unis concernant le projet d'information sur le climat de la SEC des États-Unis

-

CDP

Le CDP, créé en 2000, est une organisation à but non lucratif qui gère le système mondial d'information permettant aux investisseurs, aux entreprises, aux villes, aux États et aux régions de gérer leur impact sur l'environnement. Plus de 20 000 entreprises dans le monde remplissent le questionnaire du CDP sur le climat, l'eau et les forêts. Le questionnaire du CDP est aligné sur la TCFD. Le CDP intégrera les normes de divulgation liées au climat de l'ISSB dans la plateforme mondiale de divulgation environnementale.

En savoir plus sur le CDP

-

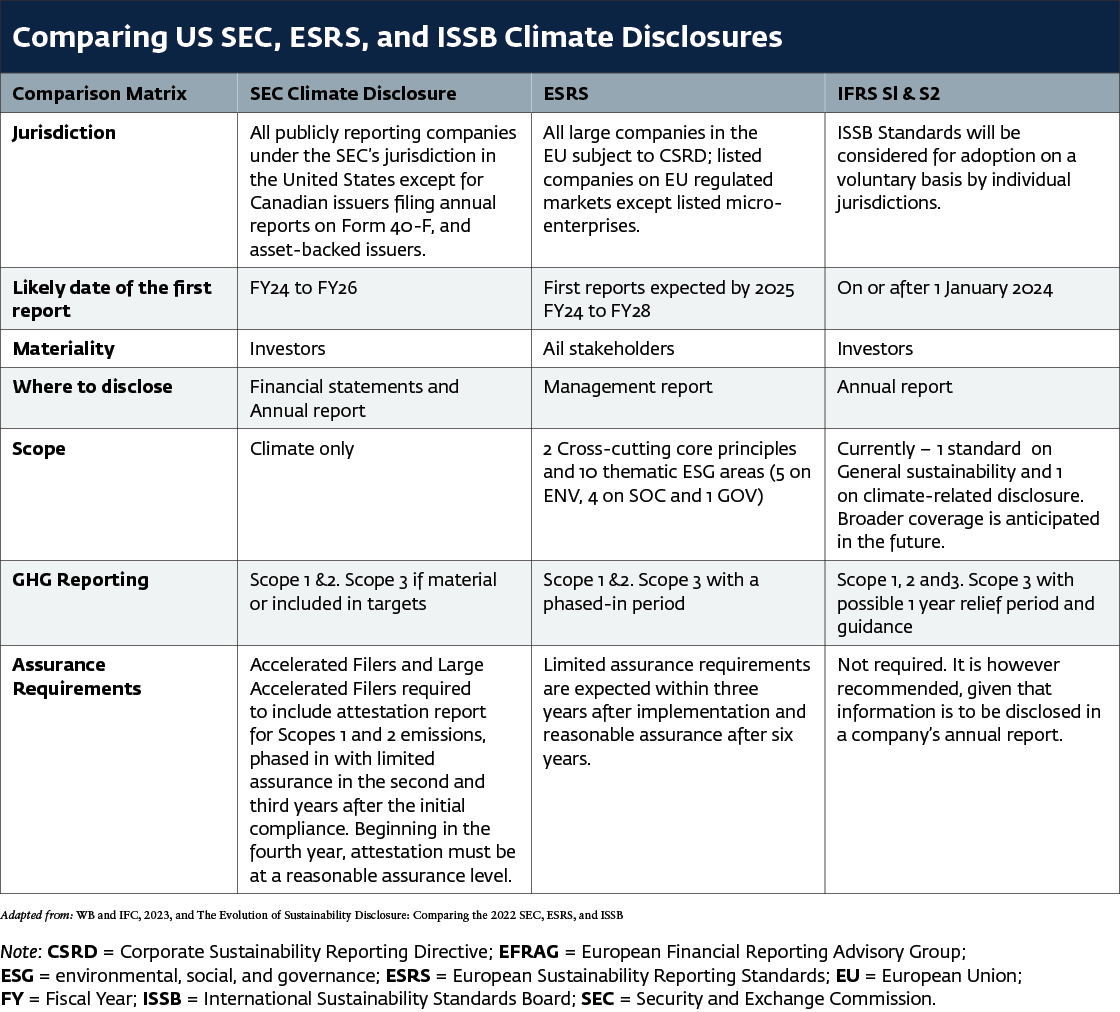

Comparaison des informations sur le climat de la SEC, de l'ESRS et de l'ISSB aux États-Unis

Études comparatives utilisées pour le tableau ci-dessus :

- L'évolution de la divulgation en matière de développement durable : Comparing the 2022 SEC, ESRS, and ISSB Proposals;

- Réconciliation tale Draft European Sustainability Reporting Standards, Appendix V : IFRS Sustainability Standards and ESRS Reconciliation Table (ESRS E1 versus IFRS S2, pages 54-73) ;

- Comparaison de l'ISSB IFRS S2 Climate-Related Disclosures avec les recommandations de la TCFD;

- La GRI et les normes européennes de reporting sur le développement durable (ESRS) : Q&R.

Les recommandations de la TCFD s'articulent autour de quatre éléments ou piliers fondamentaux : la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs. Ces éléments ne sont pas conçus pour être considérés de manière linéaire, car ils sont interconnectés et doivent être considérés comme faisant partie d'une image holistique. Par exemple, il conviendrait de réunir les informations relatives à la gestion des risques et certaines informations relatives à la gouvernance afin de montrer comment les risques sont gérés au sein d'une organisation. En outre, ces informations doivent être liées aux états financiers de l'entreprise. Par exemple, les dépenses en recherche et développement pour gérer un risque ou tirer parti d'une opportunité.

Les quatre piliers que sont la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs sont à la base des normes IFRS de divulgation sur le développement durable et des normes européennes d'information sur le développement durable (ESRS).

Le Conseil international des normes de durabilité (ISSB) de la Fondation IFRS reprend la responsabilité du suivi des progrès des divulgations des entreprises liées au climat du groupe de travail sur les divulgations financières liées au climat (TCFD) du Conseil de stabilité financière (FSB) à partir de janvier 2024.

En pratique, cela signifie que les entreprises qui appliquent les normes ISSB IFRS S1 et IFRS S2 respecteront les recommandations de la TCFD, étant donné que ces dernières sont entièrement intégrées dans les normes IFRS relatives à la communication d'informations sur le développement durable. Les exigences des normes de l'ISSB vont toutefois au-delà des recommandations de la TCFD. L'IFRS S2 fournit des exigences plus détaillées(voir une comparaison ici), tandis que l'IFRS S1 fournit une base pour aller au-delà du reporting sur le climat et rendre compte de toutes les informations financières liées au développement durable.

Selon l'annonce de l'ISSB, les entreprises peuvent continuer à utiliser les recommandations de la TCFD si elles le souhaitent, et certaines entreprises peuvent encore être tenues d'utiliser les recommandations de la TCFD.

Les recommandations devraient être utilisées pour intégrer les informations financières relatives aux risques et opportunités climatiques dans les documents financiers classiques ou le rapport annuel d'une entreprise. Elles ont été élaborées en tenant compte des secteurs à haut risque et des entreprises du secteur financier, avec des conseils avancés pour ces secteurs, mais tous les secteurs peuvent les utiliser.

Onze recommandations sous-tendent les quatre piliers (voir le tableau suivant).

La TCFD prévoit une approche progressive pour la divulgation des 11 recommandations. Les entreprises n'ont pas besoin de commencer par divulguer toutes les recommandations. La phase 1 recommande des divulgations liées aux piliers de la gouvernance et de la gestion des risques.

Pour des ressources supplémentaires sur la TCFD, visitez le Knowledge Hub de la TCFD et la page web des publications de la TCFD.

Pour plus de ressources pour les banques, visitez la page web des projets pilotes bancaires de la TCFD de l'initiative financière du Programme des Nations Unies pour l'environnement.

Voir les rapports d'entreprises qui comprennent des informations liées à la TCFD sur la page web de la base de données des rapports de la TCFD.

Visionner des enregistrements de la formation sur la TCFD de l'Initiative des bourses durables des Nations unies, de la Société financière internationale et de CDP Worldwide, "TCFD-Climate Disclosure Training" (formation à la divulgation d'informations sur le climat de la TCFD)

Pour des conseils sur la divulgation d'informations sur le climat, voir le document Model Guidance on Climate Disclosure de l'initiative des Nations unies pour des bourses de valeurs durables : A Template for Stock Exchanges to Guide Issuers on TCFD Implementation.

Le pilier "stratégie" de la TCFD recommande aux entreprises de divulguer les impacts réels et potentiels des risques et opportunités liés au climat sur les activités, la stratégie et la planification financière de l'organisation, lorsque ces informations sont significatives.

Que veulent savoir les investisseurs ?

- L'alignement de la vision future sous-jacente de l'entreprise sur son modèle d'entreprise

- Les risques et les opportunités identifiés par l'analyse de scénarios et les processus permettant de les intégrer dans la stratégie et les plans financiers de l'entreprise.

Décrivez les risques et les opportunités liés au climat que l'organisation a identifiés à court, moyen et long terme.

Envisagez d'inclure une discussion sur les points suivants

- Qu'entendez-vous par court, moyen et long terme ?

- Quels sont les opportunités et les risques importants que vous avez identifiés pour chacun d'entre eux ?

- Quel(s) processus avez-vous utilisé(s) pour déterminer s'ils auront un impact financier sur votre organisation ?

Décrivez l'impact des risques et opportunités liés au climat sur les activités, la stratégie et la planification financière de l'organisation.

Envisagez d'inclure une discussion sur

- Produits et services

- Chaîne d'approvisionnement et/ou chaîne de valeur

- Activités d'adaptation et d'atténuation

- Investissement dans la recherche et le développement

- Opérations (y compris les types d'opérations et l'emplacement des installations)

En réponse aux impacts des risques et opportunités liés au climat, envisagez d'élaborer un plan de transition lié au climat et de le présenter dans votre rapport.

![]()

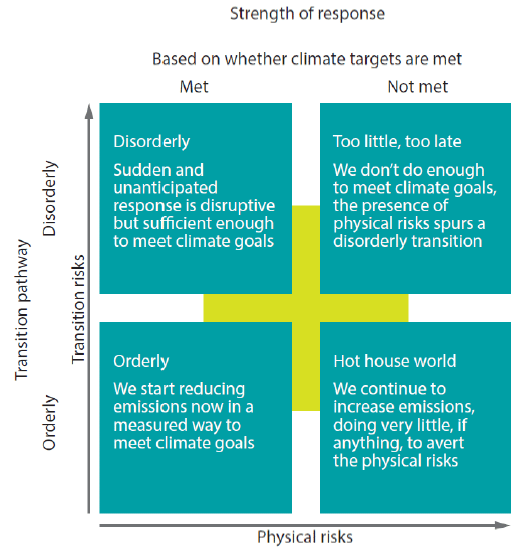

Indiquer la résilience de la stratégie de l'organisation, en tenant compte de différents scénarios liés au climat, y compris un scénario de 2°C ou moins.

Envisagez d'inclure une discussion sur les points suivants :

- Avez-vous utilisé des scénarios liés au climat pour informer la stratégie commerciale et la planification financière ?

- Quels sont les scénarios liés au climat et le(s) horizon(s) temporel(s) associé(s) envisagé(s) ?

- Quelles sont les implications des différentes hypothèses politiques, des tendances macroéconomiques, des voies énergétiques et des hypothèses technologiques utilisées dans les scénarios liés au climat pour évaluer la résilience des stratégies de l'organisation ?

Qu'est-ce que l'analyse de scénarios ?

Une méthode permettant d'élaborer des plans stratégiques plus souples ou plus robustes face à une série d'états futurs plausibles.

- Il s'agit d'explorer des alternatives susceptibles de modifier de manière significative la base des hypothèses de "maintien du statu quo".

- Un scénario décrit une voie de développement menant à un résultat particulier plausible (mais pas nécessairement "souhaitable").

- L'analyse de scénarios est un outil qui permet d'améliorer la réflexion stratégique critique et doit être comprise comme des récits basés sur de multiples scénarios.

- L'important n'est pas la crédibilité des résultats de l'analyse, mais les réponses aux futurs attendus.

- L'analyse de scénarios n'est pas une prédiction des performances futures.

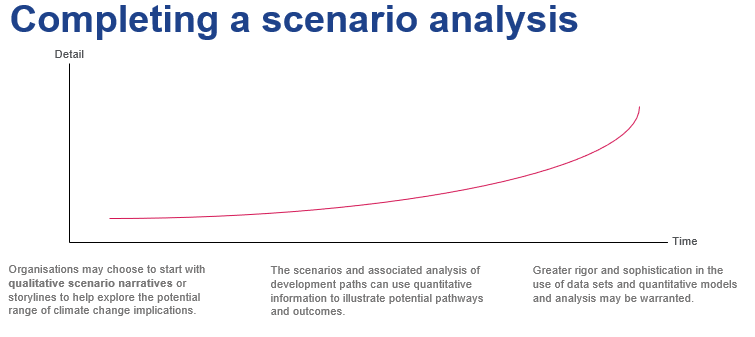

Tout comme le rapport TCFD, l'analyse de scénarios est un voyage. Il faut trois à cinq ans à une entreprise pour passer de scénarios narratifs avec des implications climatiques potentielles à des modèles quantitatifs sophistiqués et à des ensembles de données. Les analyses de scénarios les plus utilisées sont les scénarios d'émissions du Groupe d'experts intergouvernemental sur l'évolution du climat et les scénarios de l'Agence internationale de l'énergie.

Guidance on Scenario Analysis for Nonfinancial Companies, par la TCFD (2020), fournit aux entreprises des moyens pratiques et orientés vers le processus d'utiliser l'analyse de scénarios liés au climat et des idées pour divulguer la résilience de leurs stratégies pour différents scénarios liés au climat.

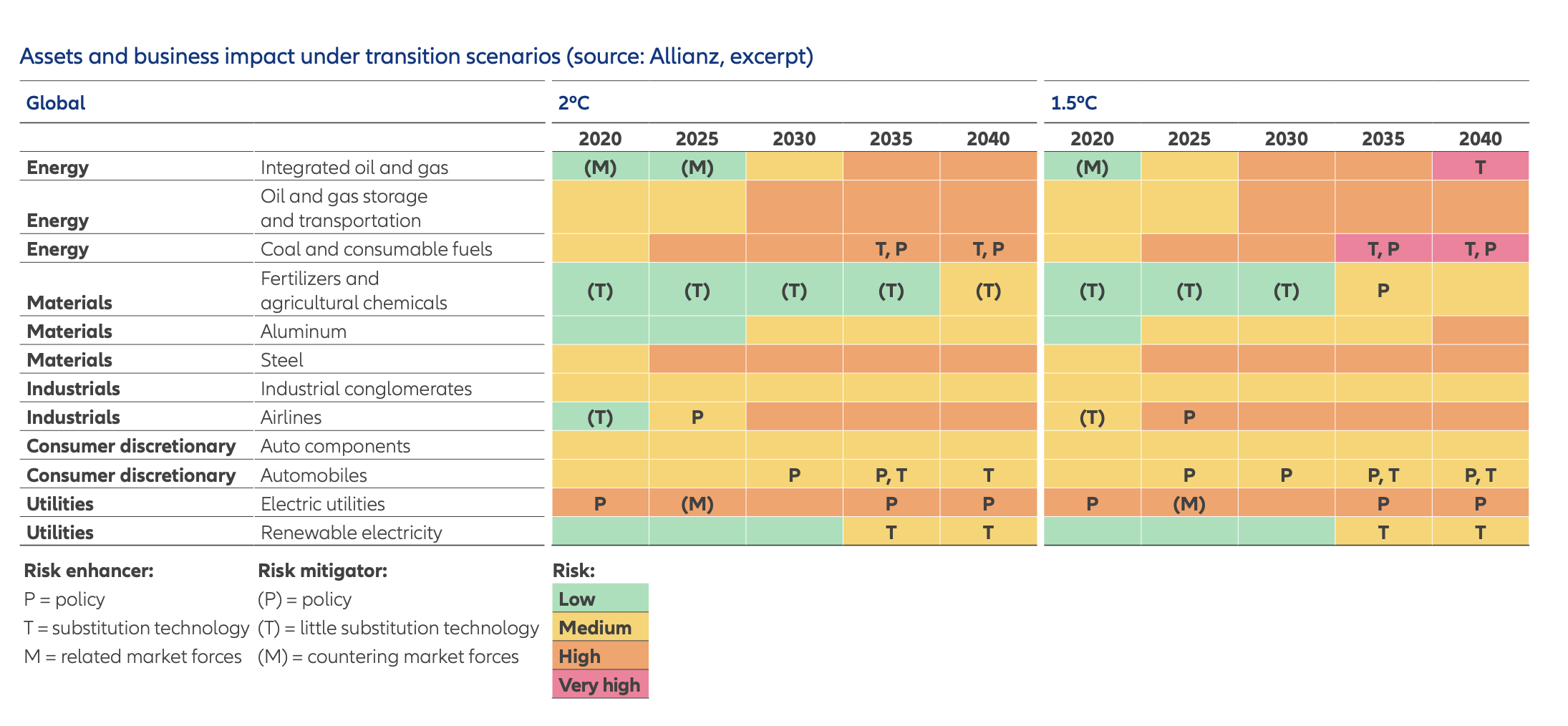

Le Réseau des banques centrales et des autorités de surveillance pour l'écologisation du système financier (NGFS) propose quatre scénarios climatiques pour les banques.

Liste de contrôle de la stratégie

Principaux conseils pour commencer à divulguer des informations

- Exploiter les processus et les informations existants ;

- Relier les informations ;

- Faire des références croisées dans et entre les rapports (annuel, de développement durable, TCFD) ;

- Fournir des informations claires, concises et proportionnelles ;

- Définir clairement les horizons temporels (court, moyen et long terme) ;

- Commencer par des rapports qualitatifs si aucune donnée n'est disponible ;

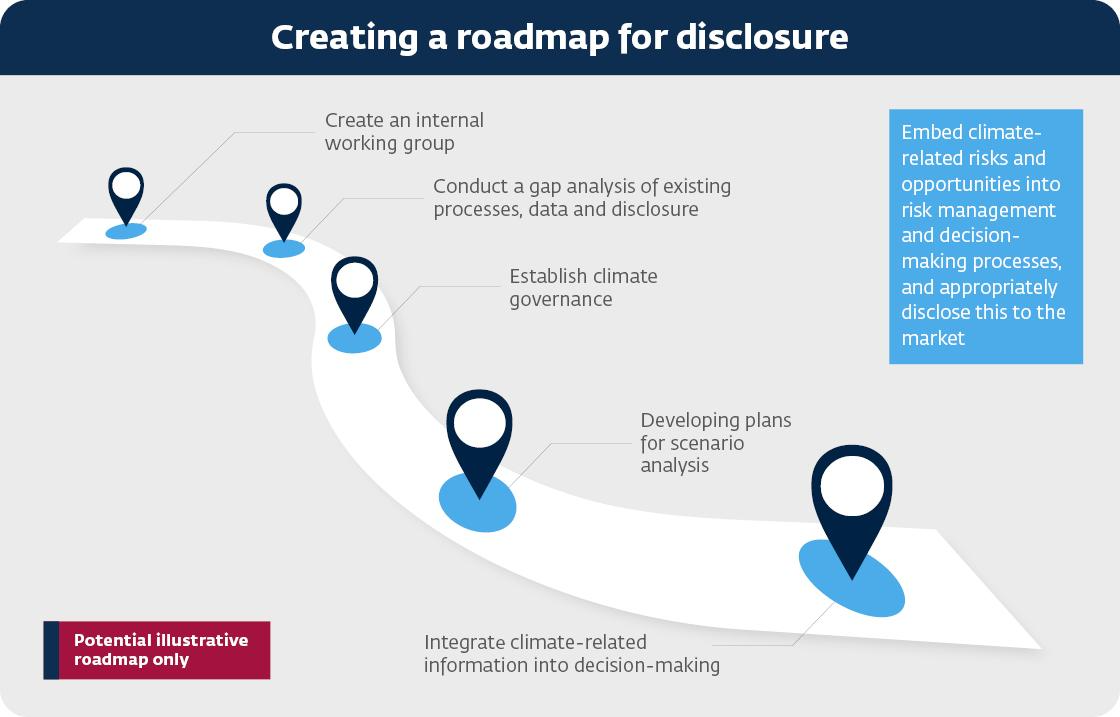

- Créer une feuille de route interne pour les informations relatives au climat ;

- Coordonner avec les différentes fonctions et équipes qui s'occupent du changement climatique.

Création d'une feuille de route interne pour la communication d'informations sur le climat

Où divulguer les informations financières liées au climat ?

- Les informations doivent être fournies dans le rapport principal, également appelé rapport annuel, document d'enregistrement ou 10-K ;

- L'objectif n'est pas d'obtenir des déclarations distinctes de la TCFD ou des rapports supplémentaires sur le développement durable ;

- Intégrée dans le rapport et liée à l'information financière ;

- Soumis aux mêmes processus de gouvernance et d'approbation que le rapport financier ;

- Accessible aux investisseurs en tant qu'utilisateurs principaux.

Conseil international des normes de durabilité

L'ISSB IFRS S2 Climate-Related Disclosures inclut des informations sur la stratégie comme l'un des quatre piliers de l'information financière liée au climat (gouvernance, stratégie, gestion des risques et mesures et objectifs). Vous devez lire l'IFRS S2 en même temps que l'IFRS S1 - Exigences générales relatives à la publication d'informations financières liées au développement durable. Cette section sur la stratégie est alignée sur les principales recommandations du pilier " stratégie " du futur projet d'IFRS S2 Informations à fournir sur le climat et aidera votre entreprise à se préparer à la divulgation d'informations en vertu des nouvelles normes.

-

ISSB IFRS S2 Informations relatives au climat (extrait)

STRATEGIE

L'objectif des informations financières relatives au climat sur la stratégie est de permettre aux utilisateurs des rapports financiers à usage général de comprendre la stratégie de l'entité en matière de gestion des risques et des opportunités liés au climat.

Plus précisément, une entité doit fournir des informations permettant aux utilisateurs des rapports financiers à usage général de comprendre :

- les risques et opportunités liés au climat dont on peut raisonnablement s'attendre à ce qu'ils affectent les perspectives de l'entité (voir paragraphes 10 à 12) ;

- les effets actuels et anticipés de ces risques et opportunités liés au climat sur le modèle économique et la chaîne de valeur de l'entité (voir paragraphe 13) ;

- les effets de ces risques et opportunités liés au climat sur la stratégie et la prise de décision de l'entité, y compris les informations sur son plan de transition lié au climat (voir paragraphe 14) ;

- les effets de ces risques et opportunités liés au climat sur la situation financière, la performance financière et les flux de trésorerie de l'entité pour la période de reporting, et leurs effets anticipés sur la situation financière, la performance financière et les flux de trésorerie de l'entité à court, moyen et long terme, en tenant compte de la manière dont ces risques et opportunités liés au climat ont été pris en compte dans la planification financière de l'entité (voir paragraphes 15 à 21) ; et

- la résilience climatique de la stratégie de l'entité et de son modèle économique aux changements, évolutions et incertitudes liés au climat, en tenant compte des risques et opportunités liés au climat identifiés par l'entité (voir paragraphe 22).

Source : ISSB ISSB IFRS S2 Climate-Related Disclosures.

Les normes européennes de reporting en matière de développement durable contiennent des normes thématiques spécifiques sur le changement climatique, que les entreprises doivent mettre en œuvre en même temps que les informations générales requises dans les informations transversales ESRS 2 General, Strategy, Governance, and Materiality Assessment disclosures.

-

Normes européennes d'information sur le développement durable ESRS E1 - Changement climatique (Extrait)

ESRS 2 Informations générales

12. Les exigences de la présente section doivent être lues et appliquées conjointement avec les informations requises par la norme ESRS 2 au chapitre 2 Gouvernance, au chapitre 3 Stratégie et au chapitre 4 Gestion des impacts, des risques et des opportunités. Les informations résultantes doivent être présentées dans la déclaration de durabilité en même temps que les informations requises par la norme ESRS 2, à l'exception de la norme ESRS 2 SBM-3 Impacts, risques et opportunités significatifs et leur interaction avec la stratégie et le modèle d'entreprise, pour laquelle l'entreprise peut, conformément au paragraphe 46 de la norme ESRS 2, présenter les informations en même temps que les autres informations requises dans cette norme thématique.

Exigence d'information E1-1 - Plan de transition pour l'atténuation du changement climatique

14. L'entreprise présente son plan de transition pour l'atténuation du changement climatique.

15. L'objectif de cette exigence en matière d'informations à fournir est de permettre la compréhension des éléments suivants

les efforts d'atténuation passés, présents et futurs de l'entreprise afin de s'assurer que sa stratégie et son modèle d'entreprise sont compatibles avec la transition vers le changement climatique

sont compatibles avec la transition vers une économie durable et avec la limitation du réchauffement de la planète à 1,5 %

limitation du réchauffement climatique à 1,5 °C conformément à l'Accord de Paris et à l'objectif d'atteindre la neutralité climatique d'ici à 2050 et, le cas échéant, l'exposition de l'entreprise aux activités liées au charbon, au pétrole et au gaz.

16. Les informations requises au titre du paragraphe 14 comprennent :

(a) par référence aux objectifs de réduction des émissions de GES (conformément à l'exigence d'information E1-4), une explication de la manière dont les objectifs de l'entreprise sont compatibles avec la limitation du réchauffement climatique à 1,5 °C conformément à l'accord de Paris ;

(b) par référence aux objectifs de réduction des émissions de GES (conformément à l'exigence de divulgation E1-4) et aux actions d'atténuation du changement climatique (conformément à l'exigence de divulgation E1-3), une explication des leviers de décarbonisation identifiés et des actions clés prévues, y compris des changements dans le portefeuille de produits et de services de l'entreprise et l'adoption de nouvelles technologies dans ses propres activités, ou dans la chaîne de valeur en amont et/ou en aval ;

(c) par référence aux mesures d'atténuation du changement climatique (conformément à l'exigence de divulgation E1-3), une description des mesures d'atténuation du changement climatique

E1-3), une explication et une quantification des investissements et du financement de l'entreprise à l'appui de la mise en œuvre de son plan de transition

et du financement de l'entreprise pour soutenir la mise en œuvre de son plan de transition, avec une référence aux

les indicateurs clés de performance des dépenses d'investissement alignées sur la taxonomie et, le cas échéant, les plans de dépenses d'investissement, que l'entreprise publie conformément au règlement délégué (UE) n° 2021/2178 de la Commission ;

(d) une évaluation qualitative des émissions de GES potentiellement bloquées provenant des principaux actifs et produits de l'entreprise. Il s'agit notamment d'expliquer si et comment ces émissions peuvent compromettre la réalisation des objectifs de réduction des émissions de GES de l'entreprise et entraîner un risque de transition et, le cas échéant, d'expliquer les plans de l'entreprise pour gérer ses actifs et produits à forte intensité de GES et d'énergie ;

(e) pour les entreprises dont les activités économiques sont couvertes par des règlements délégués relatifs à l'adaptation au changement climatique ou à l'atténuation de ses effets, en vertu de la Taxe sur les émissions de CO2

e) pour les entreprises dont les activités économiques sont couvertes par des règlements délégués relatifs à l'adaptation au changement climatique ou à l'atténuation de ses effets en vertu du règlement relatif à la taxonomie, une explication de tout objectif ou plan (CapEX, plans CapEx, OpEX) dont dispose l'entreprise pour aligner ses activités économiques (recettes, CapEx, OpEx) sur les critères établis dans le règlement délégué 2021/213936 de la Commission ;

(f) le cas échéant, une information sur les montants significatifs de CapEx investis au cours de la période de reporting, en rapport avec le charbon, le pétrole et le gaz

(f) le cas échéant, une information sur les montants importants de CapEx investis au cours de la période de référence dans des activités économiques liées au charbon, au pétrole et au gaz ;

(g) une déclaration indiquant si l'entreprise est ou non exclue des critères de référence de l'UE alignés sur Paris ; (h) une déclaration indiquant si l'entreprise est ou non exclue de la liste des

Alignés sur Paris ;

(h) une explication de la manière dont le plan de transition est intégré et aligné sur la stratégie commerciale globale et la planification financière de l'entreprise ;

(i) l'approbation ou non du plan de transition par les organes d'administration, de gestion et de

i) si le plan de transition est approuvé par les organes d'administration, de gestion et de surveillance ; et

(j) une explication des progrès réalisés par l'entreprise dans la mise en œuvre du plan de transition.

17. Si l'entreprise n'a pas mis en place de plan de transition, elle indique si et, le cas échéant, quand elle adoptera un plan de transition.

Exigence d'information liée à l'ESRS 2 SBM-3 - Impacts, risques et opportunités significatifs et leur interaction avec la stratégie et le modèle d'entreprise

18. L'entreprise explique, pour chaque risque significatif lié au climat qu'elle a identifié, si l'entité considère le risque comme un risque physique lié au climat ou comme un risque de transition lié au climat.

19. L'entreprise décrit la résilience de sa stratégie et de son modèle d'entreprise par rapport au changement climatique. Cette description comprend

(a) la portée de l'analyse de la résilience ;

(b) comment et quand l'analyse de résilience a été menée, y compris l'utilisation de l'analyse des scénarios climatiques, comme indiqué dans l'obligation d'information relative à l'ESRS 2 IRO-1 et dans les paragraphes relatifs à l'obligation d'application ; et

(c) les résultats de l'analyse de résilience, y compris les résultats de l'utilisation de l'analyse de scénario.Source : Normes européennes de reporting sur le développement durable : ESRS E1 - Changement climatique

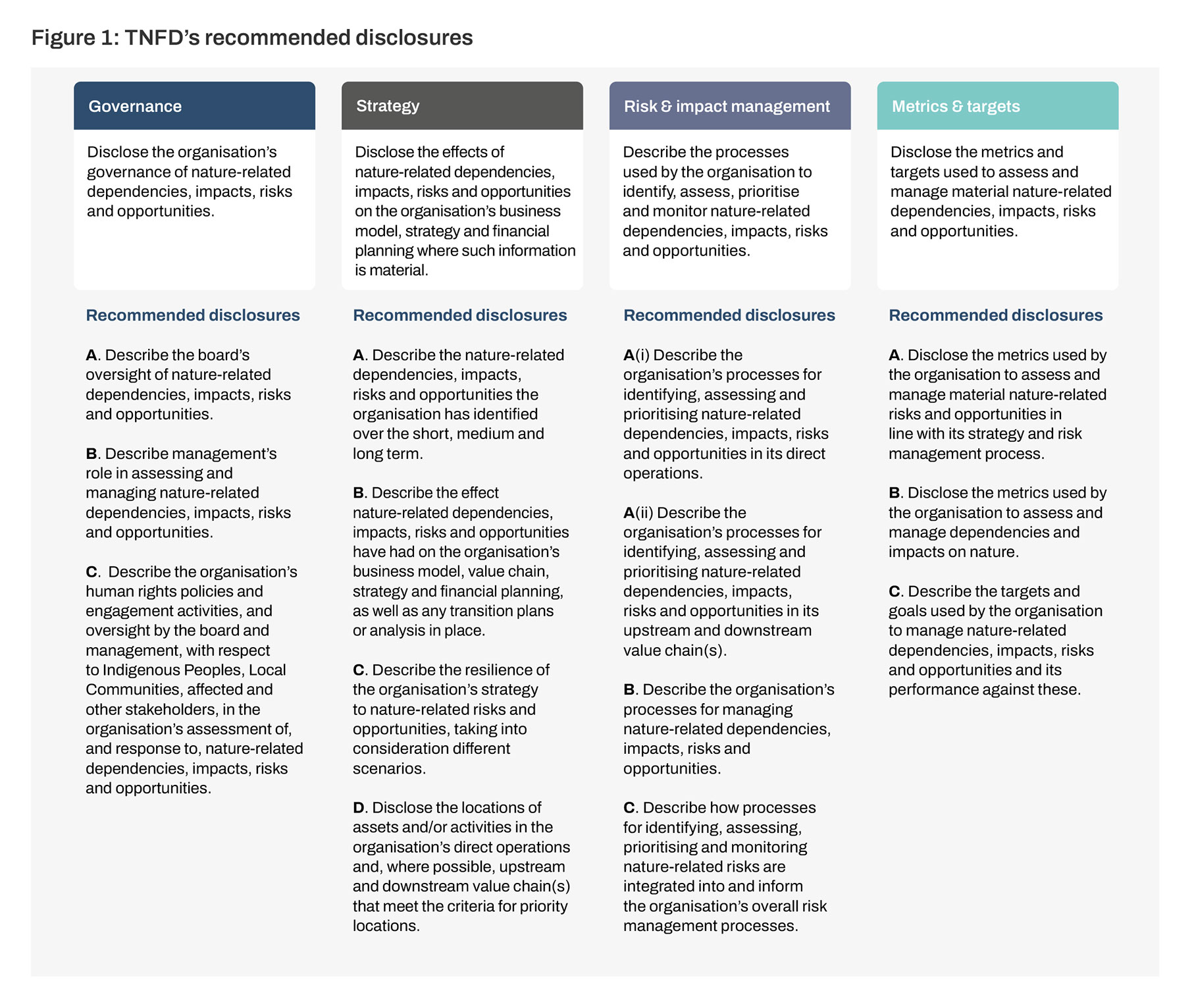

La perte de la nature présente à la fois des risques et des opportunités pour les entreprises, aujourd'hui et à l'avenir. Plus de la moitié de la production économique mondiale - 44 milliards de dollars US de valeur économique générée - est modérément ou fortement dépendante de la nature. Le Groupe de travail sur les informations financières relatives à la nature (TNFD) a été annoncé en juillet 2020 pour développer et fournir un cadre de gestion des risques et de divulgation pour les organisations afin de signaler et d'agir sur les risques évolutifs liés à la nature, dans le but ultime de soutenir un changement dans les flux financiers mondiaux en s'éloignant des résultats négatifs pour la nature et en favorisant les résultats positifs pour la nature. En septembre 2023, TNFD a lancé les recommandations finales du groupe de travail sur les informations financières liées à la nature, alignées sur la structure à quatre piliers de la TCFD.