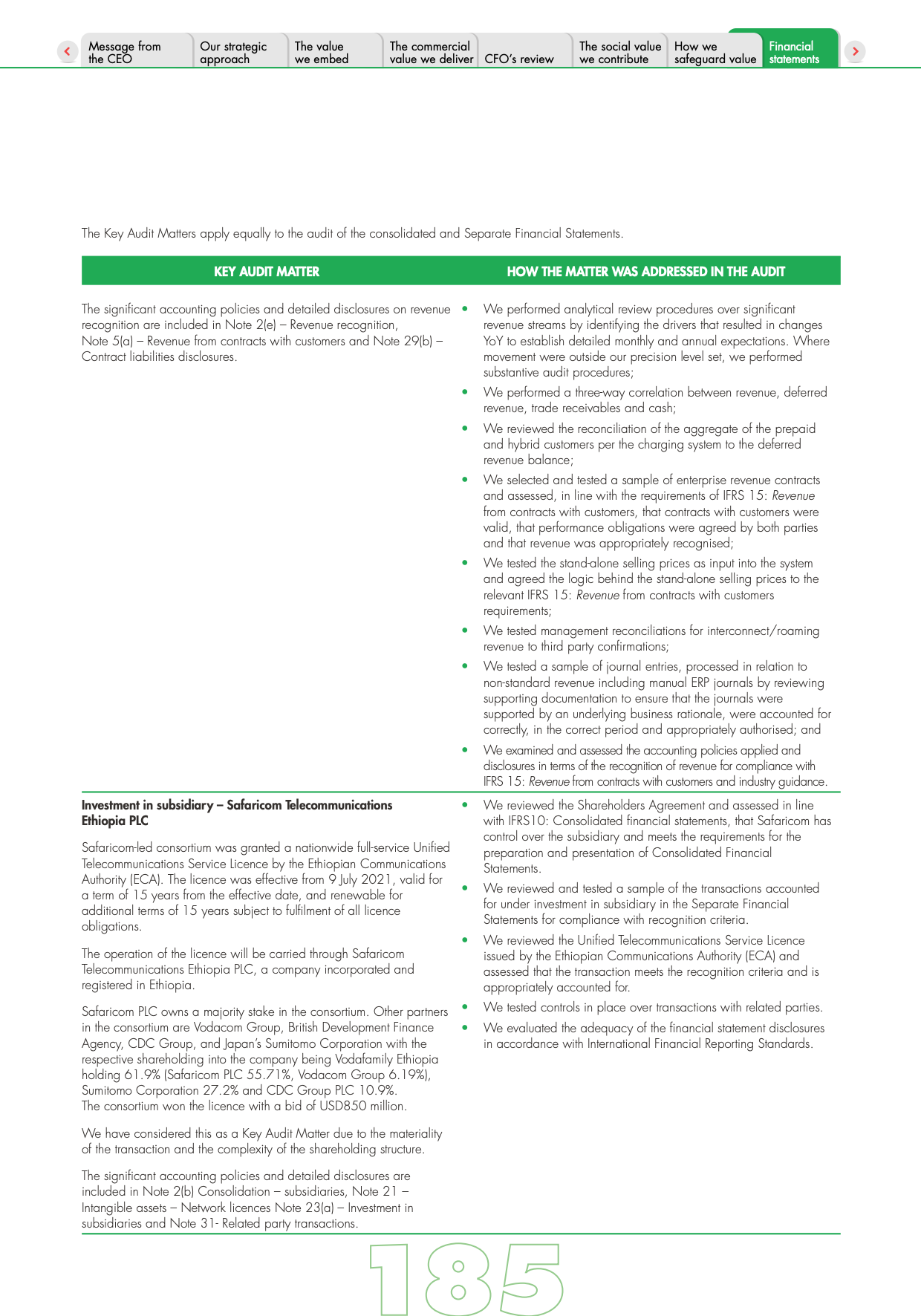

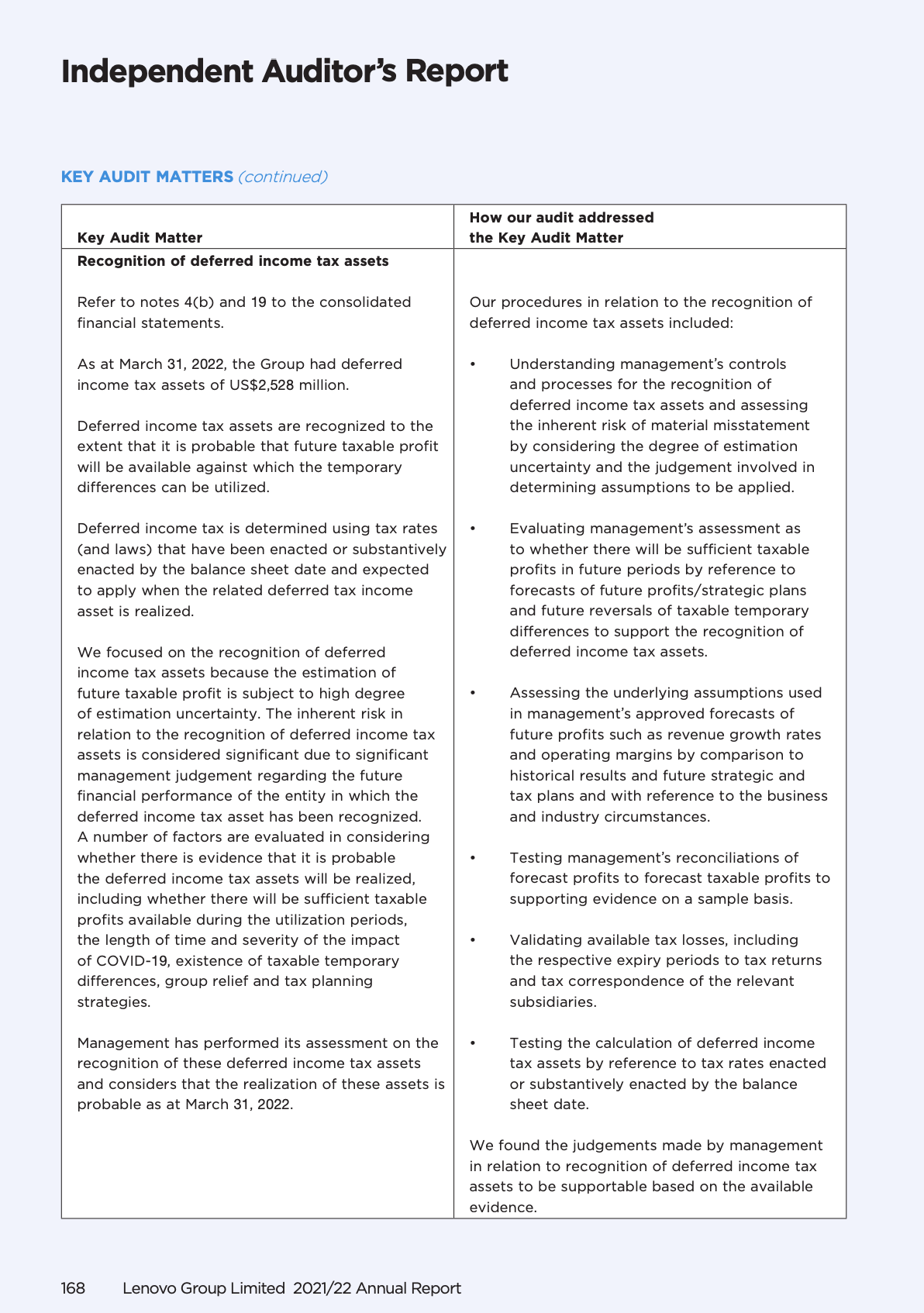

Les états financiers doivent être accompagnés d'un rapport d'audit indépendant. Le rapport de l'auditeur doit contenir une affirmation selon laquelle les états financiers ont été préparés par la direction et contrôlés par un auditeur indépendant, qualifié et compétent.

Le rapport de l'auditeur doit également contenir une opinion d'audit indiquant si les états financiers ont été préparés, dans tous leurs aspects significatifs, conformément au cadre d'information financière applicable. Il existe quatre types d'opinion d'audit :

- Une opinion sans réserve indique que les états financiers reflètent fidèlement les résultats financiers et la situation financière du client ;

- Une opinion avec réserve indique que l'étendue de l'audit a été limitée et que certaines informations n'ont pas pu être vérifiées ;

- Une opinion défavorable indique que les états financiers posent des problèmes importants, y compris des inexactitudes ou des irrégularités significatives ;

- Une opinion défavorable indique des problèmes significatifs dans les états financiers, y compris d'éventuelles inexactitudes ou irrégularités importantes ; une opinion négative indique qu'aucune opinion ne peut être donnée en raison de l'insuffisance des registres et des informations financières.

Les grandes entreprises cotées en bourse sont censées faire contrôler leurs états financiers conformément aux normes internationales d' audit, telles que les normes internationales d'information financière (IFRS), les normes internationales d'audit (ISA) du Conseil international des normes d'audit et d'assurance, et d'autres bonnes pratiques internationales généralement acceptées, telles que les normes d'audit généralement acceptées (GAAS) du Conseil des normes comptables financières (FSC).

On attend de plus en plus des entreprises qu'elles fournissent une assurance sur les informations relatives au développement durable.

Audit des informations financières

Le rapport annuel doit contenir une opinion d'audit, c'est-à-dire l'affirmation que les états financiers ont été préparés par la direction et contrôlés par un auditeur indépendant, qualifié et compétent.

Les grandes entreprises cotées en bourse sont tenues de respecter les normes d'audit internationales, telles que les normes internationales d'audit (ISA) et les normes d'audit généralement admises (GAAS).

Ressources

Cette norme ISA traite de la responsabilité de l'auditeur de formuler une opinion (avec réserve, défavorable ou sans opinion) sur les états financiers, ainsi que de la forme et du contenu du rapport de l'auditeur émis à la suite d'un audit d'états financiers.

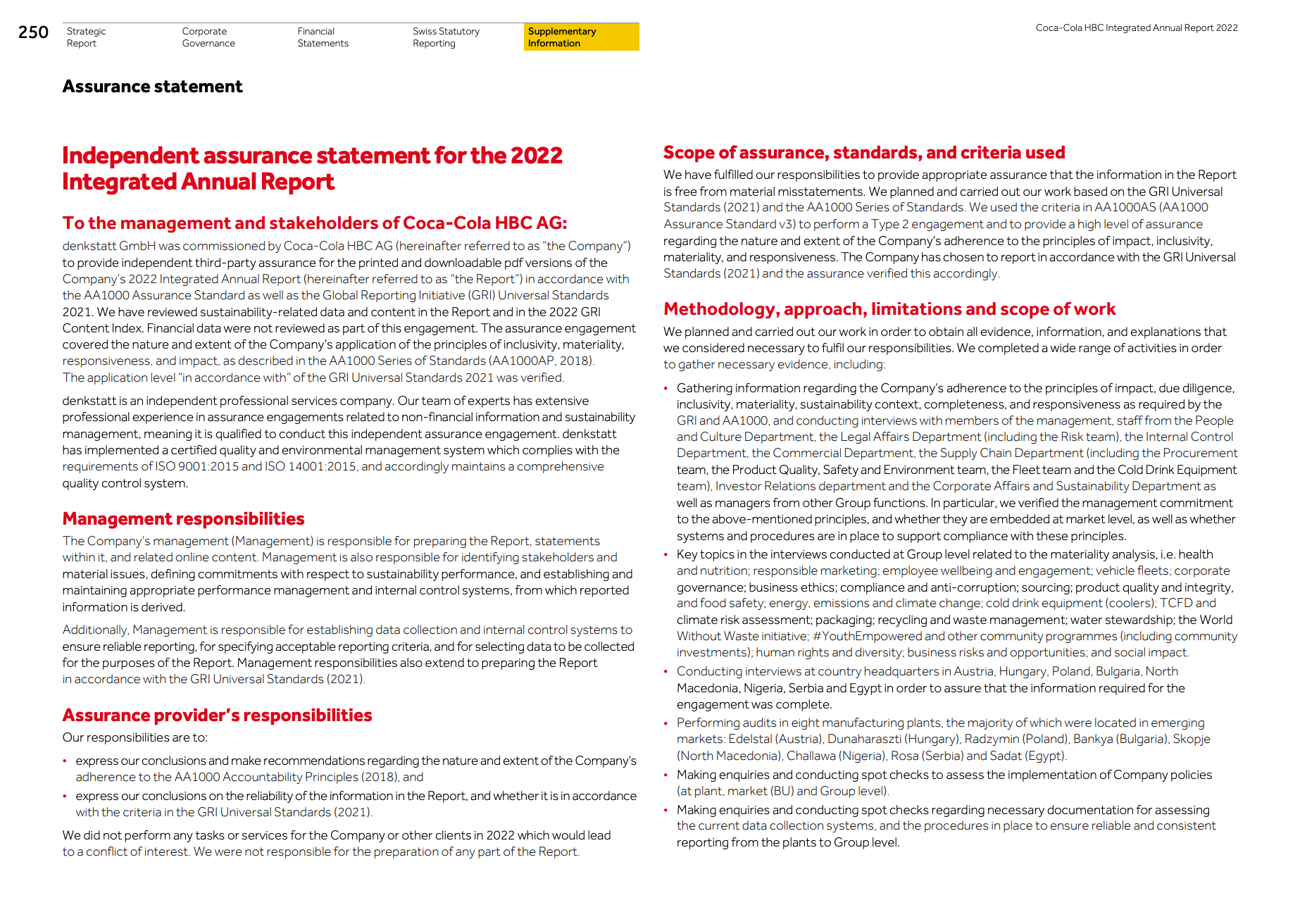

Assurance en matière de développement durable

On attend de plus en plus des entreprises qu'elles fournissent des attestations d'assurance que les informations sur le développement durable sont fiables pour la gestion interne et les rapports externes.

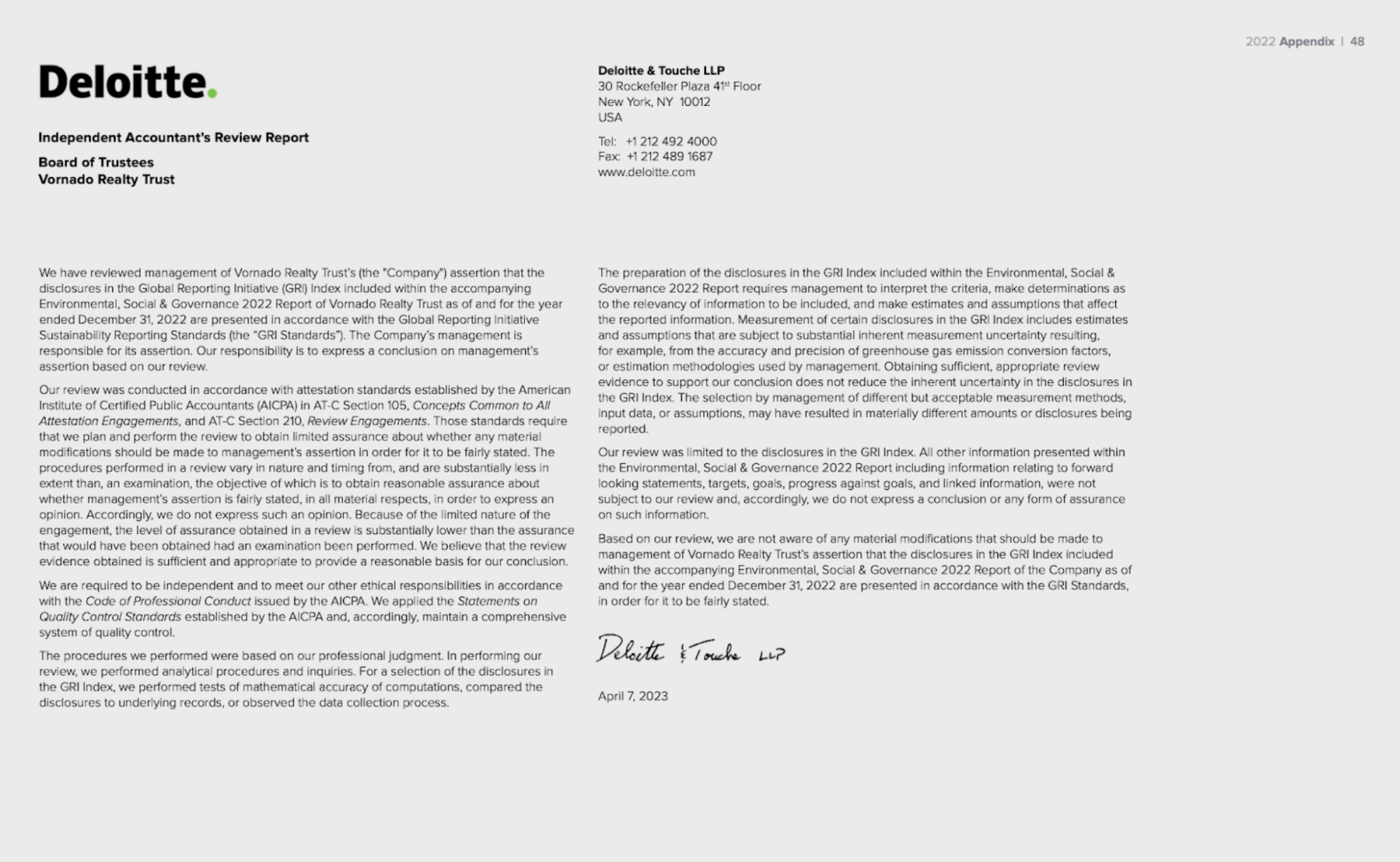

Une attestation d'assurance est un examen par un comptable indépendant de l'affirmation de la direction selon laquelle les informations sur le développement durable contenues dans le rapport annuel sont présentées conformément aux normes de comptabilité ou d'information sur le développement durable, telles que la norme internationale sur les missions d'assurance ISAE 3000 (révisée), Missions d'assurance autres que des audits ou des examens d'informations financières historiques, le cadre international pour les missions d'assurance et les amendements correspondants, la Global Reporting Initiative (GRI) ou les normes du Conseil des normes de comptabilité en matière de développement durable (SASB).

L'entreprise doit donc établir clairement le champ d'application, la définition et le processus de collecte interne des données. Les missions d'attestation d'assurance peuvent être effectuées sur une base raisonnable ou limitée.

Assurance raisonnable: elle existe lorsqu'une partie indépendante mesure ou évalue l'objet sous-jacent par rapport aux critères.

Assurance limitée: existe lorsque le praticien mesure ou évalue l'objet sous-jacent par rapport aux critères.

Normes émergentes pour l'assurance en matière de développement durable

Le Conseil des normes internationales d'audit et d'assurance (IAASB) a récemment publié des orientations sur l'assurance des rapports non financiers, y compris les rapports sur le développement durable ou les rapports ESG. Ces orientations s'appuient sur la norme internationale sur les missions d'assurance ISAE 3000 (révisée), Missions d'assurance autres que les audits ou les examens d'informations financières historiques, le cadre international pour les missions d'assurance et les amendements de conformité y afférents, et les appliquent aux missions d'assurance étendues aux rapports externes.

La norme ISAE révisée fournit des exigences et des orientations sur les missions d'assurance, y compris les missions d'attestation d'assurance raisonnable et limitée.

Parmi les autres normes pertinentes figure l'ISAE 3410, Assurance Engagements on Greenhouse Gas Statements, qui fournit des exigences et des orientations spécifiques aux missions sur les déclarations de gaz à effet de serre.

Supervision des processus d'audit et d'assurance

Les comités d'audit et de développement durable du conseil d'administration doivent superviser les rapports financiers et de développement durable ainsi que les processus d'audit des états financiers et d'assurance du développement durable. La norme ISA 700 exige de l'auditeur qu'il communique les principales questions d'audit soulevées au cours de l'audit financier.