了解全球报告框架

投资者对从事可持续商业活动的公司越来越感兴趣。投资者希望了解公司如何应对气候变化、性别多样性或供应链风险等可能对其业务产生重大影响的问题。

证券交易所和监管机构制定了可持续发展和气候披露法规。目前,全球有 71 家--超过半数的证券交易所制定了 ESG 披露指南;而在 2015 年,只有 13 家。根据联合国可持续发展证券交易所数据库,27 个市场制定了强制性规则,其中 16 个是新兴市场。

统一可持续发展信息披露标准将创建可靠、可比的ESG数据和信息披露,这对于吸引资本和投资者、防止 "洗绿 "越来越重要。

国际财务报告准则基金会(IFRS Foundation)和欧洲可持续发展报告准则(European Sustainability Reporting Standards)制定了新的可持续发展和气候报告准则,为不同准则和框架的融合迈出了可喜的一步。

国际财务报告准则》可持续发展披露标准于 2023 年 6 月定稿,自 2024 年 1 月起生效;《欧洲可持续发展报告标准》于 2023 年 7 月推出,自 2024 年 1 月起生效。

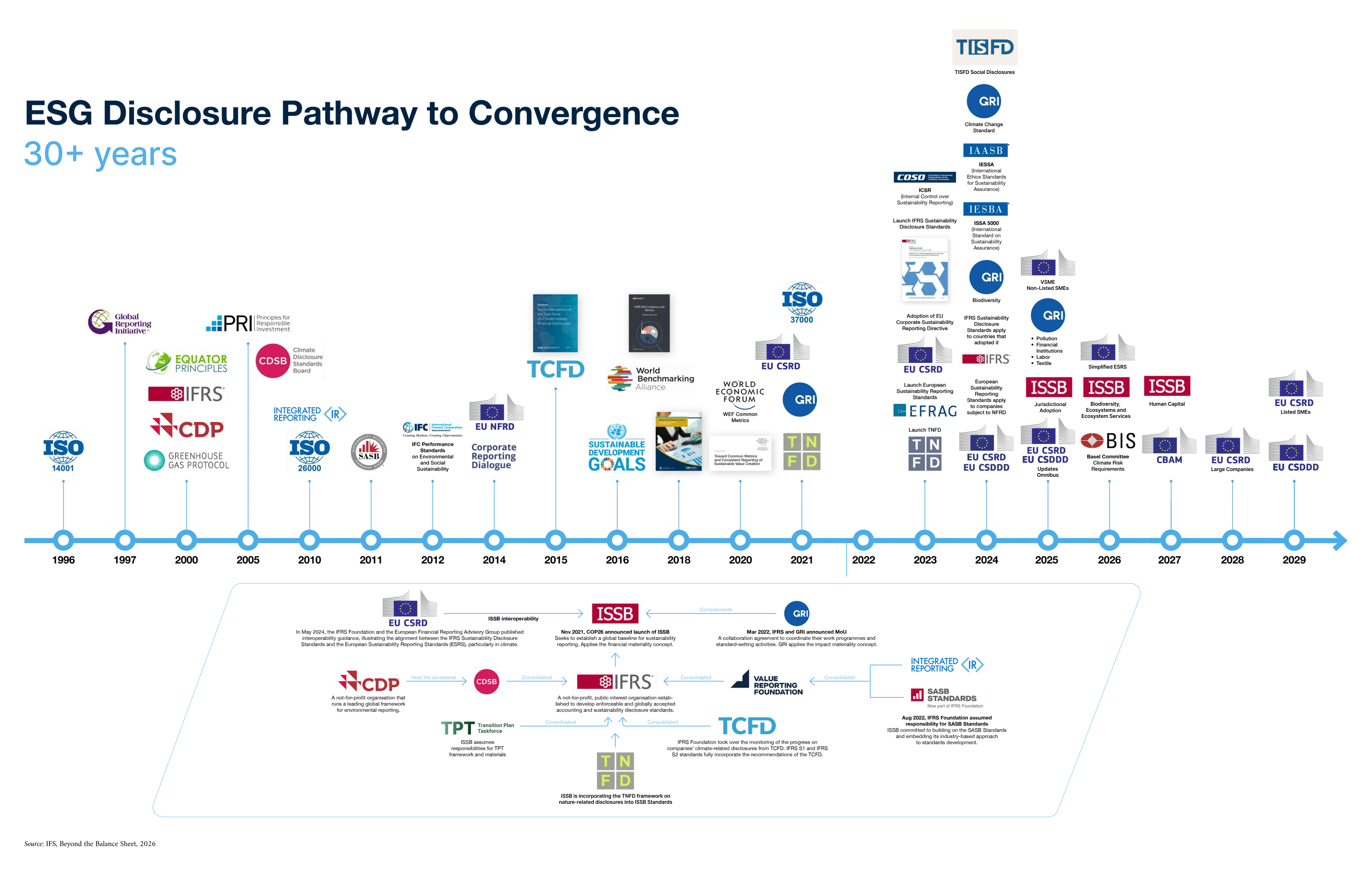

下图展示了过去 30 年中可持续发展信息披露成为主流的重要里程碑。

Source: IFC, 2025

-

国际财务报告准则》可持续性披露标准

国际财务报告准则》可持续发展披露准则由国际可持续发展准则理事会(ISSB)制定。国际可持续发展准则理事会是一个独立的私营部门机构,以公众利益为重,制定各项准则,为可持续发展信息披露提供高质量、全面的全球基准,重点关注投资者和金融市场的需求。

ISSB 的标准侧重于与可持续发展相关的风险和机遇,这些风险和机遇对投资者至关重要,并且主要基于气候相关财务信息工作组 (TCFD) 的建议(见下文)。因此,实施《国际财务报告准则》可持续发展披露标准也意味着公司已经实施了 TCFD 建议。该标准涵盖四个核心内容领域

- 治理:企业用于监控和管理可持续发展相关风险和机遇的治理流程、控制和程序

- 战略:企业用于管理可持续发展相关风险和机遇的方法

- 风险管理:实体用于识别、评估、优先排序和监控与可持续性相关的风险和机遇的流程

- 指标和目标:实体在与可持续性相关的风险和机遇方面的表现,包括在实现实体已设定或法律法规要求实现的任何目标方面的进展情况

国际财务报告准则》S1《与可持续发展相关的财务信息披露的一般要求》为报告所有与可持续发展相关的财务信息提供了概念基础和披露内容,而《国际财务报告准则》 S2《与气候相关的披露》则在《国际财务报告准则》 S1的基础上,针对与气候相关的风险和机遇提供了更详细的要求。公司在应用《国际财务报告准则》可持续发展披露准则时,必须考虑基于行业的可持续发展会计准则委员会(SASB)准则(见下文)的适用性。这些准则将于 2024 年 1 月 1 日起实施。

鉴于《国际财务报告准则》S2要求披露过渡计划的信息(如果一个实体有这样的计划),而且过渡计划是企业气候相关披露的一个日益重要的组成部分,国际社会保障理事会宣布,它将承担过渡计划工作组制定的披露特定材料的责任。ISSB 还决定在未来两年内研究与生物多样性和人力资本相关的风险和机遇。

国际财务报告准则》可持续发展披露标准是为监管机构强制采用而设计的,目前正在全球范围内逐步落实到报告要求中。

-

全球报告倡议组织 (GRI) 标准

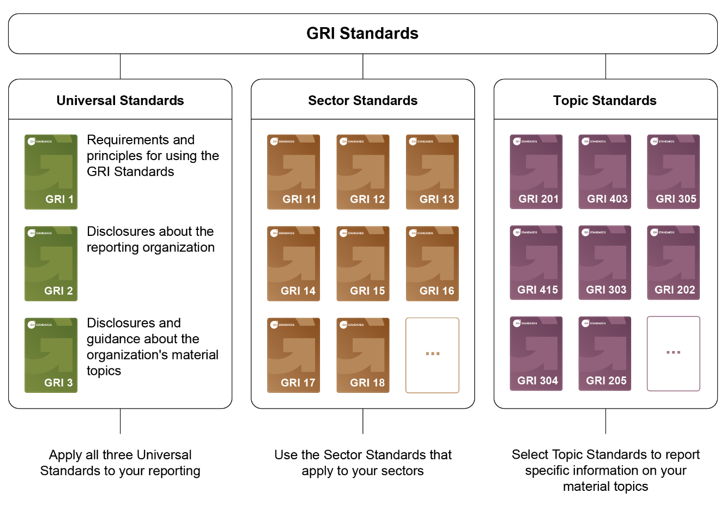

全球报告倡议组织(GRI)标准是公开报告一系列经济、环境和社会影响的全球最佳实践。以该标准为基础的可持续 发展报告提供了有关 一个组织对可持续发展的积极或消极贡献的信息。

全球报告倡议组织标准是一个由相互关联的标准组成的模块化系统,能够全面反映一个组织的重大主题、相关影响以及如何管理这些主题。有三个系列的标准为报告流程提供支持:

使用这些标准有助于各组织确定哪些主题最有助于实现可持续发展。

Source: GRI">

-

欧洲可持续发展报告标准

欧盟《企业可持续发展报告指令》(CSRD)更新并加强了有关总部设在欧盟或在欧盟有重要业务的公司必须报告的社会和环境信息的规定。现在,更多的大型公司以及中小型上市公司都必须报告可持续发展情况。

某些欧洲公司必须从 2024 财年开始实施新规则,在 2025 年发布报告,其他公司则在 2026 年和 2027 年分阶段实施。最后,在欧洲有重要业务的非欧盟公司必须从 2029 年开始,根据 2028 财年的数据,使用一套简化的标准进行报告。

受 CSRD 约束的公司必须根据《欧洲可持续发展报告标准》(ESRS)进行报告。

欧洲可持续发展报告标准》设定了指导所有可持续发展信息披露的一般要求,并要求所有组织就四个一般披露领域进行报告:

- 治理

- 战略

- 影响、风险和机遇

- 指标和目标

根据其对组织的重要性,组织还可以使用一些专题标准进行披露:

环境

社会

管理

-

综合报告框架(国际财务报告准则基金会的一部分)

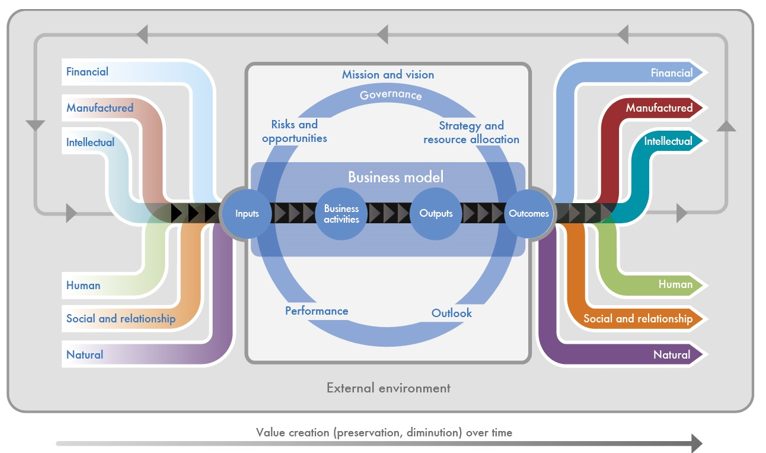

综合报告框架是一个以原则为基础的框架,用于组织清晰简明地传达其战略、治理、绩效和前景如何在外部环境的背景下,随着时间的推移创造、维护或侵蚀价值。综合报告框架将投入和结果分为六种资本:金融资本、制造资本、智力资本、人力资本、社会关系资本和自然资本。

自 2022 年 8 月起,国际财务报告准则基金会的国际可持续发展准则委员会(ISSB)开始负责综合报告框架。

-

SASB 准则(国际财务报告准则基金会的一部分)

SASB 标准帮助企业在《国际财务报告准则》可持续发展披露标准(见上文)的背景下,向其投资者披露重大的、特定行业的可持续发展信息。

可持续发展准则委员会准则适用于 77 个行业,确定了最有可能影响企业短期、中期或长期现金流、融资渠道和资本成本的与可持续发展相关的风险和机遇,以及最有可能对投资者有用的披露主题和指标。

自 2022 年 8 月起,国际财务报告准则基金会的国际可持续发展准则理事会 (ISSB) 开始负责 SASB 准则。国际可持续发展标准委员会致力于维护、加强和发展 SASB 标准,鼓励使用这些标准,并在 2023 年更新了这些标准,以确保其国际适用性。

-

美国证券交易委员会气候信息披露规则

美国证券交易委员会已于 2024 年 3 月通过了气候相关信息披露的新规则。这些规则适用于现有要求向美国证券交易委员会报告的所有公司,包括在美国交易所交易股票的非美国公司。

在 TCFD 建议(见下文)的基础上,披露规则将要求 SEC 注册人披露以下信息:

- 与气候相关的重大风险

- 气候相关风险对企业战略、商业模式和前景的重大影响

- 注册人开展的任何气候风险缓解或适应活动(如适用

- 注册人的气候过渡计划说明(如适用

- 情景分析中与气候相关的重要结果(如适用

- 注册人使用内部碳价格的情况(如果重要

- 注册人董事会和管理层对气候相关风险的监督

- 气候风险管理流程(如适用

- 与气候相关的指标和目标(如适用且重要

- 重要的范围 1 和/或范围 2 排放指标(如果公司未获豁免

- 与具体气候风险相关的某些财务事项

分阶段实施,要求一部分注册人从 2025 年开始的财年报告一部分规则,直到 2027 年开始的财年报告全面实施。

有关要求的摘要,请点击此处。

-

气候相关财务披露特别工作组 (TCFD) 建议(隶属于国际财务报告准则基金会)

气候相关财务信息披露工作组(TCFD)的建议于2017年推出,"旨在帮助确定投资者、贷款人和保险承保人所需的信息,以适当评估和定价与气候相关的风险和机遇"。TCFD 建议包括四个核心要素:

- 治理

- 战略

- 风险管理

- 衡量标准和目标

这些建议旨在自愿实施,但在巴西、日本、新加坡、瑞士、英国等市场,它们正日益成为强制性建议。截至 2023 年 10 月,已有 4900 多家公司提供了 TCFD 报告。

国际可持续发展标准委员会 (ISSB) 的气候相关和一般可持续发展相关披露标准标志着 TCFD 达到了顶峰,目前 ISSB 已接管了监督公司从 TCFD 开始的气候相关披露进展的责任。

有关 TCFD 的其他资源,请访问TCFD 知识中心,查看TCFD 的最终状况报告和TCFD 出版物网页。

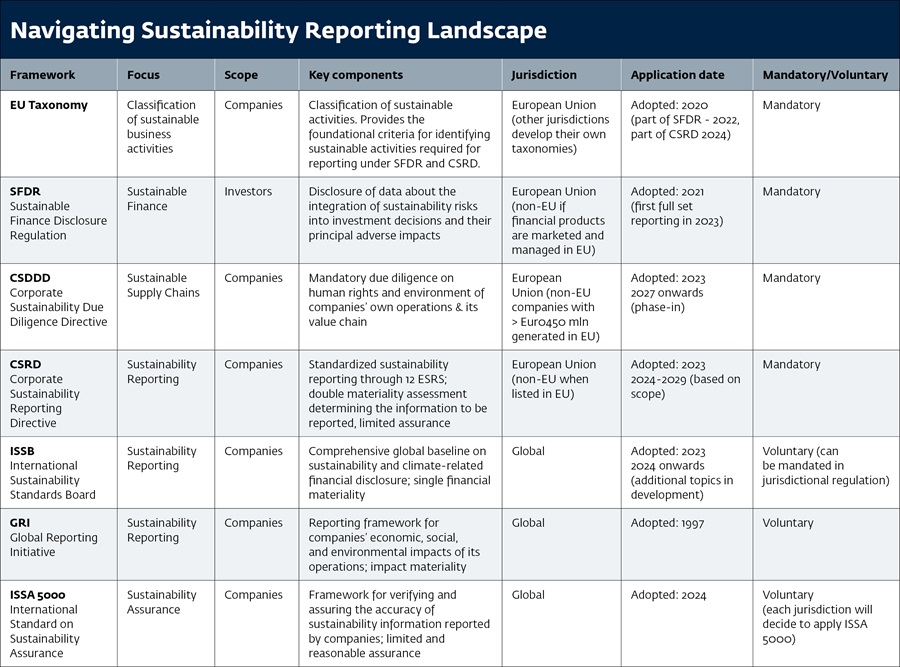

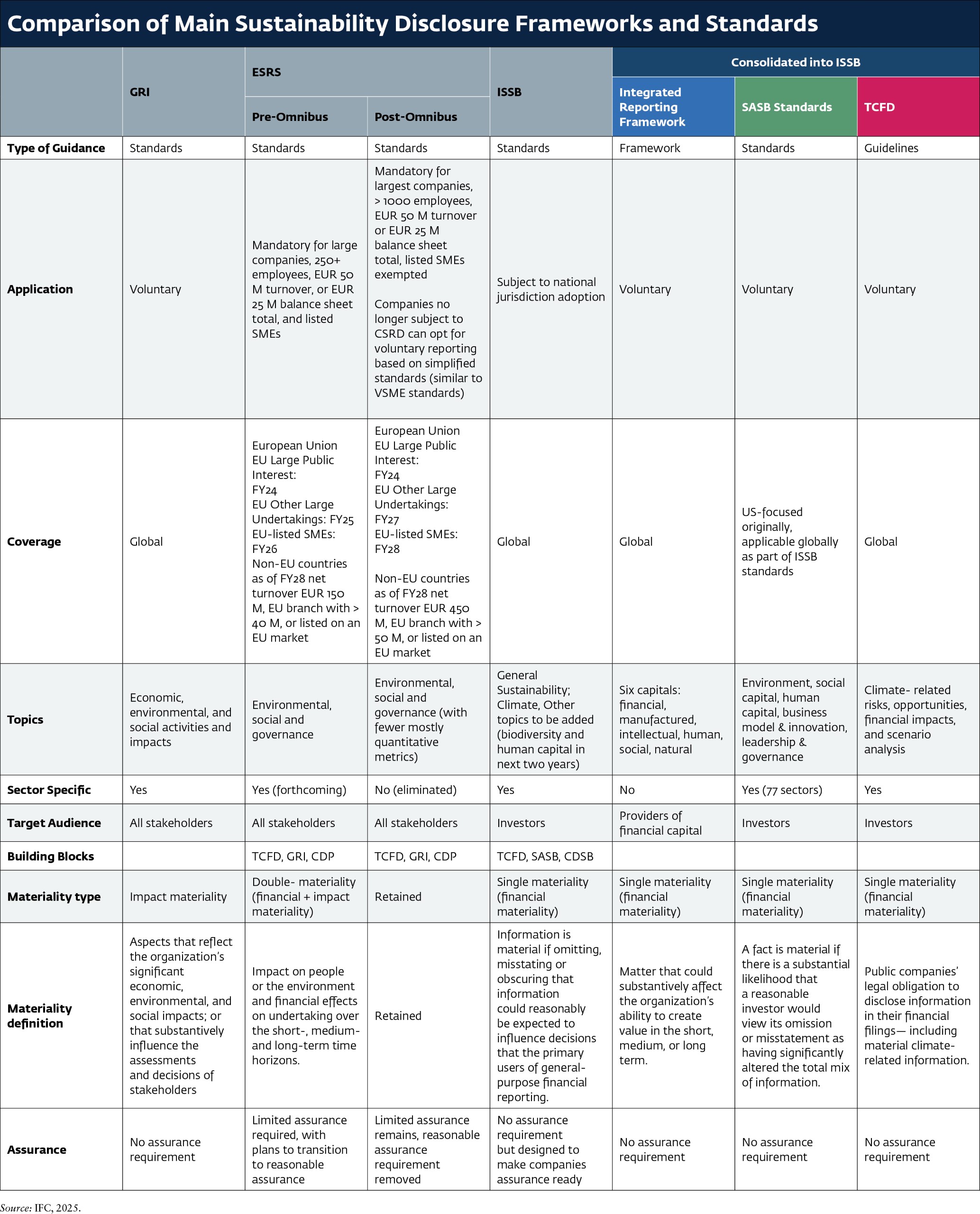

可持续发展报告标准和框架比较

下表简要比较了主要的可持续发展框架和标准,包括

- 国际可持续发展标准委员会 (ISSB)- 《国际财务报告准则》S1 披露可持续发展相关财务信息的一般要求和《国际财务报告准则》S2 气候相关披露;

- 欧洲财务报告咨询小组 (EFRAG)-欧洲可持续发展报告标准;

- 全球报告倡议组织 (GRI) 标准;

- 综合报告框架 - 现为国际财务报告准则基金会的一部分;

- 可持续发展会计准则委员会 (SASB)- SASB 准则 - 现为《国际财务报告准则》基金会的一部分;

- 气候相关财务披露工作组 (TCFD)建议 - 现为《国际财务报告准则》基金会的一部分;

有关《国际财务报告准则》可持续发展披露准则的资源,请查阅ISSB Knowledge Hub。

有关《欧洲可持续发展报告准则》的资源,请查阅EFRAG ESRS Q&A Platform。

下表按重点、范围、司法管辖区、应用日期以及是强制性还是自愿性对主要的可持续发展报告框架进行了比较。

接下来的比较侧重于工具的类型、地理覆盖范围、涉及的主题和重要性的定义。

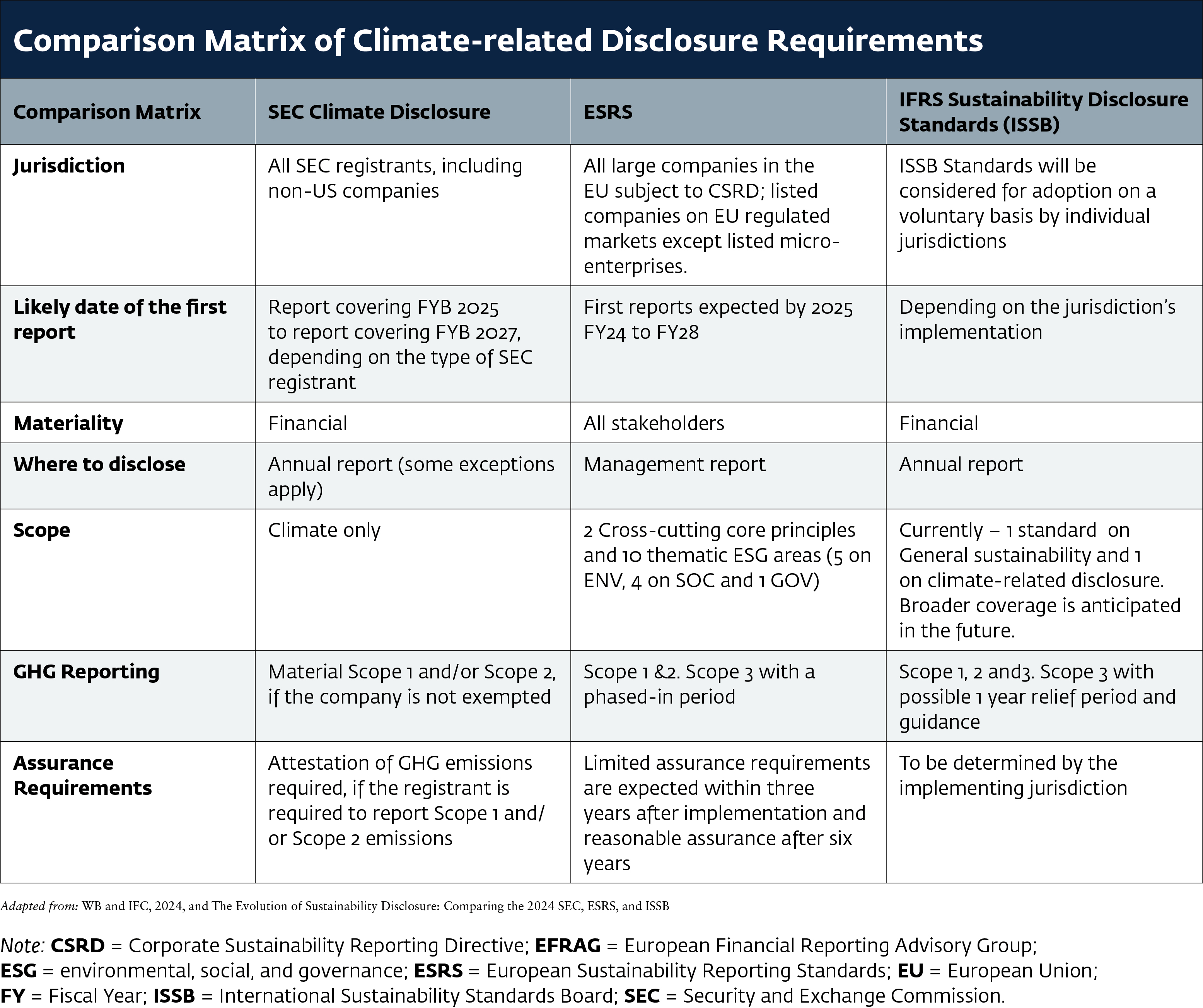

可持续发展信息披露要求比较

比较美国证券交易委员会 (SEC)、欧洲可持续发展报告标准 (ESRS) 和国际可持续发展标准委员会 (ISSB) 的气候披露。

Source: WB and IFC, 2024, and The Evolution of Sustainability Disclosure: Comparing the 2024 SEC, ESRS, and ISSB Climate Disclosures">

用于气候披露比较表的比较研究:

- 可持续发展信息披露的演变:比较 2022 年美国证券交易委员会、欧洲可持续发展报告标准和国际可持续发展报告委员会提案;

- 欧洲可持续发展报告准则草案》,附录 V:《国际财务报告准则》可持续发展准则与《欧洲财务报告准则》调节表(《欧洲财务报告准则》E1 与《国际财务报告准则》S2 对比,第 54-73 页);

- ISSB IFRS S2 气候相关披露与 TCFD 建议的比较;

- 全球报告倡议组织和欧洲可持续发展报告准则 (ESRS):Q&A.

- 气候相关披露的强化和标准化:最终规则

- ESRS-ISSB 标准互操作性指南

- 国际财务报告准则》可持续性披露分类标准 2024

- ESRS - TNFD 对应映射

- 全球报告倡议组织(GRI)标准与 TNFD 推荐披露和指标之间的互操作性映射

更多指南:国际可持续发展标准委员会 (ISSB) 标准和欧洲可持续发展报告标准 (ESRS) 实施指南,(WBCSD CFO 网络)。