Divulgación climática

Avanzar hacia la mitigación del cambio climático y minimizar el riesgo mediante la divulgación de información

-

Mercados emergentes y divulgación climática

Los responsables políticos y las empresas de los mercados emergentes tienen dos razones principales para centrarse en los mercados emergentes y la divulgación climática.

En primer lugar, las jurisdicciones de las economías en desarrollo se encuentran en una etapa relativamente temprana en el desarrollo de sus marcos políticos para la divulgación de información climática, por lo que existe flexibilidad para saltar e implementar buenas prácticas políticas de otras jurisdicciones para impulsar prácticas de información de alta calidad.

En segundo lugar, el apetito de las economías en desarrollo por atraer inversiones es una oportunidad para actuar sobre las ambiciones de la Agenda 2030 para el Desarrollo Sostenible y el Acuerdo de París. Exigir la divulgación de información climática permite gestionar los riesgos e impactos a largo plazo de las empresas individuales y de la economía.

-

Impulsores de la divulgación climática

Los organismos normativos introducen cada vez requisitos más estrictos de divulgación de información relacionada con el clima. Los reguladores se centran en desarrollar nuevas normativas para mejorar la calidad y comparabilidad de la información sobre el clima. Los inversores exigen cada vez más la divulgación de los riesgos y oportunidades relacionados con el clima, por lo que la práctica de hacerlo se está generalizando.

La divulgación de información sobre el clima debe apoyar la gestión de riesgos en las empresas y ayudar a los responsables de la toma de decisiones y a los inversores a comprender el impacto que las empresas pueden tener en el clima. Los requisitos de divulgación ayudan a dirigir el capital hacia empresas y actividades sostenibles y a respaldar el análisis de riesgos dentro de las empresas, y ayudan a los inversores a dirigir el capital hacia soluciones de mitigación y adaptación.

-

La CFI y CDP se asocian para impulsar la divulgación sobre el clima

IFC unió fuerzas con CDP, una organización internacional sin ánimo de lucro centrada en la divulgación de información sobre el clima, para ayudar a los responsables políticos de los mercados emergentes a comprender las mejores prácticas de divulgación de información sobre el clima a disposición de los reguladores de las economías en desarrollo, basándose en la experiencia y el trabajo de los reguladores de todo el mundo.

En esta página, puede obtener más información sobre los últimos avances en divulgación climática y el papel que la CFI y CDP están desempeñando para mejorar la divulgación.

Más información:

-

Argumentos empresariales a favor de la divulgación climática

Es necesario actuar con rapidez para alcanzar el límite de calentamiento de 1,5 °C establecido en el Acuerdo de París. Para que la acción sea creíble, los responsables de la toma de decisiones y los inversores necesitan información comparable, fiable y útil para la toma de decisiones.

La divulgación climática proporciona esta información. Permite a las partes interesadas comprender lo que una empresa está haciendo para mitigar su impacto sobre el clima y qué riesgos y oportunidades pueden acechar a la empresa en un clima cambiante.

La divulgación de información climática también puede ser un vehículo para mejorar una transición transparente y responsable hacia una economía neta cero a lo largo del tiempo.

Por sexto año consecutivo, el Foro Económico Mundial ha identificado los riesgos medioambientales -incluida la incapacidad para mitigar el cambio climático, las condiciones meteorológicas extremas y las catástrofes naturales- como los principales riesgos mundiales a corto plazo (dos años) y a largo plazo (10 años). Leer el informe Perspectivas 2023 del Foro Económico Mundial

El sector privado tiene un papel fundamental en la mitigación de los riesgos climáticos porque está expuesto a diferentes riesgos físicos y de transición como consecuencia del cambio climático, y por tanto debe adoptar la agenda climática reforzando sus prácticas de sostenibilidad y climáticas y su divulgación.

El interés de los inversores por las empresas que realizan actividades empresariales sostenibles es cada vez mayor. Los inversores quieren saber cómo abordan las empresas cuestiones como el cambio climático, la diversidad de género o los riesgos de la cadena de suministro que pueden tener un impacto material en sus negocios. Los organismos de normalización están elaborando nuevas normas de divulgación de información financiera relacionada con el clima.

Lea sobre los últimos avances de las Normas de Divulgación sobre Sostenibilidad y Clima.

Las bolsas de valores y los reguladores están interesados en preparar normas de divulgación sobre el clima y formación para los emisores, integrando prácticas de sostenibilidad más amplias. Informar sobre los riesgos y oportunidades relacionados con el clima proporciona a los inversores los datos que necesitan y ofrece beneficios externos e internos para las empresas cotizadas y no cotizadas.

Más información:

- Bolsas y reguladores del mercado;

- Análisis de las mejores prácticas en políticas de divulgación medioambiental: A Review of 101 Policies Worldwide Based on Five Criteria for High-Quality Disclosure (CDP e IFC);

- Iniciativa de las Naciones Unidas para la sostenibilidad de las bolsas de valores (UN SSE);

- Federación Mundial de Bolsas (WFE);

- CDP;

- El trabajo de la CFI en el negocio del clima;

- Red de Banca y Finanzas Sostenibles (SBFN);

- Red de Bancos Centrales y Supervisores para la Ecologización del Sistema Financiero (NGFS);

- Alianza Financiera de Glasgow para el Net Zero (GFANZ);

- Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima (TCFD);

- International Sustainability Standards Board Climate-Related Disclosures (ISSB);

- Normas europeas de información sobre sostenibilidad.

-

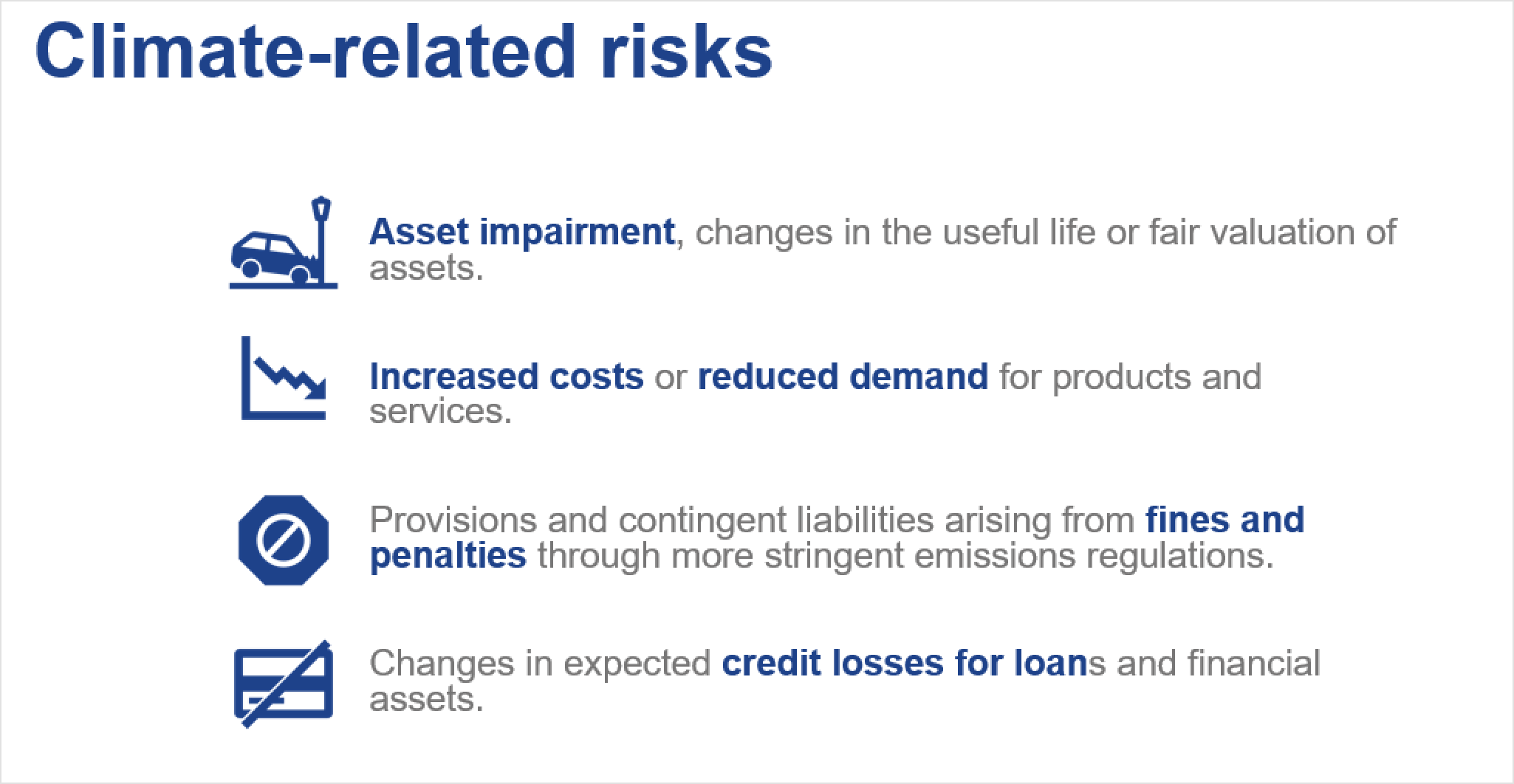

Riesgos climáticos

El riesgo climático se ha convertido recientemente en un aspecto clave de la divulgación de información. Las partes interesadas y los accionistas son cada vez más conscientes de que los efectos del cambio climático -como fenómenos meteorológicos extremos, pobreza y desplazamientos, subida del nivel del mar y aumento de las sequías- pueden suponer un riesgo para las operaciones a corto plazo y la viabilidad financiera a largo plazo de las empresas. Un análisis de CDP de 500 de las mayores empresas del mundo por capitalización bursátil reveló que casi un billón de dólares corre el riesgo de sufrir pérdidas. Por este motivo, tanto las partes interesadas como los accionistas están interesados en conocer mejor los riesgos a los que se enfrentan las empresas.

Los riesgos climáticos pueden dividirse en físicos y de transición:

- Los riesgos físicos incluyen los impactos físicos agudos o crónicos del cambio climático, como incendios forestales, tormentas o sequías;

- Los riesgos de transición implican cualquier tipo de riesgo derivado de los cambios políticos, jurídicos, de reputación y tecnológicos necesarios para la transición de la economía mundial hacia la emisión neta cero.

Ver ejemplos de riesgos relacionados con el clima:

Fuente: Iniciativa de Bolsas Sostenibles de las Naciones Unidas, Corporación Financiera Internacional y CDP Worldwide TCFD-Climate Disclosure Training.">

-

Oportunidades relacionadas con el clima

Las empresas pueden identificar las oportunidades relacionadas con el clima evaluando los riesgos asociados. Los cambios en los patrones de producción y consumo abren nuevas oportunidades para diversas industrias. Las economías que cuentan con requisitos de divulgación sobre el clima y que, de hecho, conocen bien los riesgos a los que se enfrentan los principales actores, también pueden identificar y prepararse para las oportunidades que surjan en el proceso.

Cumplir el Acuerdo de París requiere una transición económica de escala imprevista, pero abrirá nuevas industrias y cadenas de suministro con multitud de oportunidades para los primeros en adoptarlo y los innovadores. Según el análisis de CDP, 225 de las 500 mayores empresas del mundo informaron de oportunidades relacionadas con el clima que representan impactos financieros potenciales de más de 2,1 billones de dólares. Esto demuestra que, aunque tanto los riesgos como las oportunidades son significativos, las oportunidades superan a los riesgos.

Vea ejemplos de oportunidades relacionadas con el clima:

Fuente: Iniciativa de Bolsas Sostenibles de las Naciones Unidas, Corporación Financiera Internacional y CDP Worldwide TCFD-Climate Disclosure Training.">

-

Información financiera relacionada con el clima

La información sobre sostenibilidad también tiene implicaciones financieras. La atención se centra en las consecuencias financieras de cualquier información relacionada con el clima. Con este fin, está cobrando fuerza la exploración de las implicaciones financieras de las emisiones y de las transiciones.

-

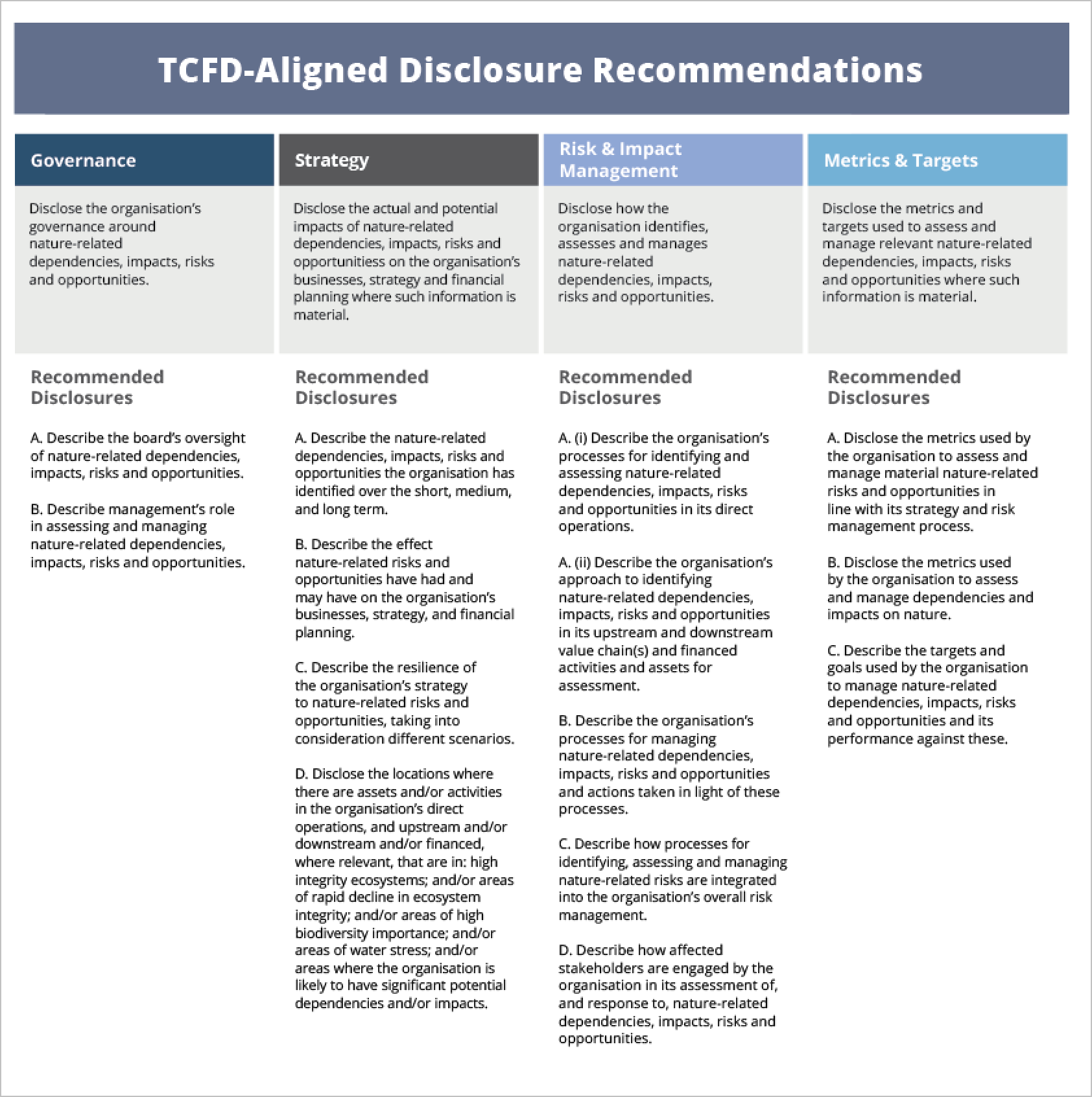

Grupo de trabajo para la divulgación de información financiera relacionada con el clima

Las recomendaciones del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima (TCFD, por sus siglas en inglés) se lanzaron en 2017 "para ayudar a identificar la información que necesitan los inversores, prestamistas y suscriptores de seguros para evaluar y valorar adecuadamente los riesgos y oportunidades relacionados con el clima. "

Las recomendaciones estaban destinadas a una aplicación voluntaria, pero se están convirtiendo en obligatorias en mercados como Brasil, Japón, Singapur, Suiza y Reino Unido, entre otros. Según el Informe de situación del TCFD 2022, más de 3.800 empresas presentaron informes TCFD hasta octubre de 2022.

Las nuevas Normas ISSB -NIIF S1 (riesgos y oportunidades relacionados con la sostenibilidad) y NIIF S2 (información relacionada con el clima que se utilizará con la NIIF S1)- incorporan plenamente las recomendaciones del TCFD y asumirán su responsabilidad a partir de 2024.

Para obtener más información sobre la TCFD, visite el Centro de conocimientos de la TCFD y la página web de publicaciones de la TCFD.

-

Consejo de Normas Internacionales de Sostenibilidad

El Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) lanzó las dos primeras normas globales de referencia para la divulgación de la sostenibilidad corporativa (Normas Internacionales de Información Financiera NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad y NIIF S2 Divulgaciones relacionadas con el clima), que se aplicarán a partir del 1 de enero de 2024.

Las normas ISSB seguirán el enfoque de materialidad única, centrándose en la información financiera relevante para los inversores y basándose en gran medida en el marco TCFD.

Las jurisdicciones individuales decidirán el enfoque de adopción de las normas ISSB. Se espera que algunas jurisdicciones importantes adopten las normas, y que sustituyan gradualmente a los informes del TCFD. Hasta entonces, el ISSB anima a las empresas a informar utilizando las recomendaciones del TCFD como preparación para las nuevas normas. -

Normas europeas para la elaboración de memorias de sostenibilidad

El 5 de enero de 2023 entró en vigor la Directiva de la Unión Europea sobre informes de sostenibilidad empresarial (CSRD ), que afecta a más de 50.000 empresas en Europa y a más de 10.000 fuera de Europa. Las empresas sujetas a la CSRD deben informar de acuerdo con las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS), que incluyen dos normas transversales sobre los principios y requisitos generales para la elaboración de informes y requisitos detallados sobre 10 temas entre medio ambiente (cinco), social (cuatro) y gobernanza (uno), que se aplicarán a las empresas a partir del 1 de enero de 2024. El primer conjunto de Normas Europeas para la Elaboración de Memorias de Sosten ibilidad contiene normas específicas sobre el cambio climático (ESRS E1 Cambio Climático), que las empresas deben aplicar junto con la información general exigida en la norma transversal ESRS 2 Información General.

Directiva sobre memorias de sostenibilidad de las empresas

Normas europeas para la elaboración de memorias de sostenibilidad-Primer conjunto de junio de 2023.

-

Información sobre el clima de la Comisión del Mercado de Valores de EE.UU

En marzo de 2022, la Comisión del Mercado de Valores de EE.UU. (SEC) propuso requisitos de divulgación relacionados con el clima que obligarían a las empresas públicas a proporcionar datos financieros relacionados con el clima y perspectivas sobre las emisiones de gases de efecto invernadero en los documentos de divulgación pública. Como parte del proyecto de norma, las empresas tienen que revelar las emisiones de las que son directamente responsables (emisiones de Alcance 1 y 2) y las emisiones de sus cadenas de suministro y productos (emisiones de Alcance 3). De este modo, el enfoque de la SEC estadounidense se aproxima más al de la ISSB. Además, en mayo de 2022, como parte de la normativa de inversores de la SEC de EE.UU., la SEC de EE.UU. propuso dos nuevas normas destinadas a disminuir las afirmaciones infundadas de los fondos sobre sus credenciales medioambientales, sociales y de gobernanza (ASG) y a crear una mayor normalización en relación con las divulgaciones ASG por parte de determinados asesores de inversión y sociedades de inversión.

Comunicado de prensa de la SEC de EE.UU. sobreel proyecto de divulgación de información relacionada con el clima.

-

Iniciativa Mundial de Presentación de Informes

Global Reporting Initiative (GRI) es la organización internacional independiente que ayuda a empresas, gobiernos y otras organizaciones a comprender y comunicar su impacto en cuestiones como el cambio climático, los derechos humanos y la corrupción. Utilizados por más de 10.000 organizaciones en más de 100 países, los estándares están haciendo avanzar la práctica de la elaboración de memorias de sostenibilidad y permitiendo a las organizaciones y a sus grupos de interés tomar medidas que generen beneficios económicos, medioambientales y sociales para todos.

-

CDP en el mundo

CDP Worldwide, creada en 2000, es una organización sin ánimo de lucro que gestiona el sistema mundial de divulgación para que inversores, empresas, ciudades, estados y regiones gestionen su impacto ambiental. Más de 20.000 empresas de todo el mundo cumplimentan el cuestionario de CDP sobre clima, agua y bosques. El cuestionario de CDP está alineado con la TCFD. CDP incorporará las normas de divulgación relacionadas con el clima de ISSB en la plataforma global de divulgación medioambiental.

-

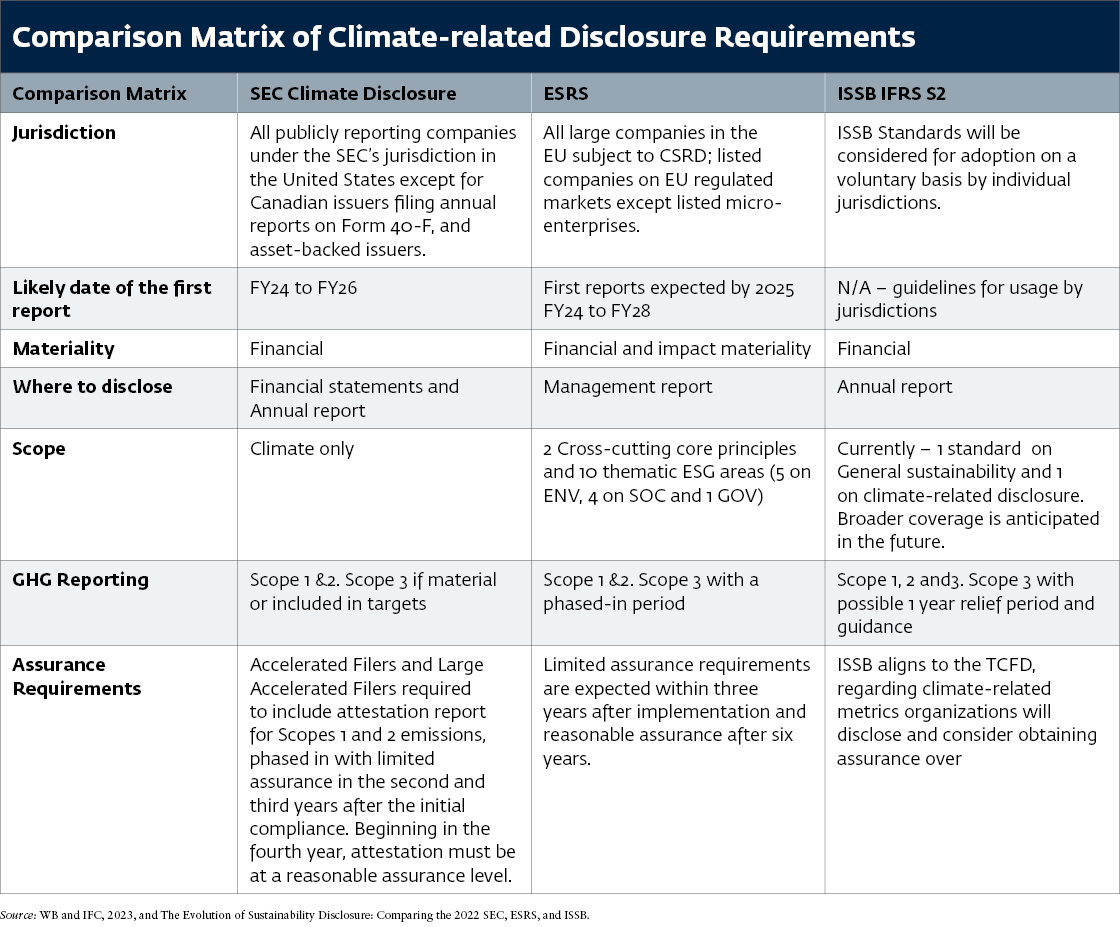

Comparación de la información sobre el clima de la SEC, el ESRS y la ISSB de EE.UU

Fuentes: Adaptado de The Evolution of Sustainability Disclosure: Comparing the 2022 SEC, ESRS, and ISSB Proposals y Banco Mundial; Corporación Financiera Internacional 2023.">

Nota: CSRD = Directiva sobre memorias de sostenibilidad empresarial; EFRAG = Grupo Consultivo Europeo en materia de Información Financiera; ESG = ambiental, social y de gobernanza; ESRS = Normas europeas para la elaboración de memorias de sostenibilidad; UE = Unión Europea; FY = ejercicio fiscal; ISSB = International Sustainability Standards Board; SEC = Security and Exchange Commission.

Estudios comparativos:

- La evolución de la divulgación de la sostenibilidad: Comparing the 2022 SEC, ESRS, and ISSB Proposals;

- Borrador de las Normas Europeas de Información sobre Sostenibilidad, Apéndice V: Normas de sostenibilidad NIIF y tabla de conciliación NIIF (NIIF E1 frente a NIIF S2, páginas 54-73;

- Comparación de la información relacionada con el clima de la NIIF S2 con las recomendaciones del TCFD;

- GRI y las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS): PREGUNTAS Y RESPUESTAS.

La evolución de la información corporativa hacia la integración de los riesgos y oportunidades relacionados con la sostenibilidad en la estrategia principal, la gobernanza, la gestión de riesgos y el rendimiento de las empresas aporta nuevos conceptos de materialidad para orientar a las empresas.

Las recomendaciones del TCFD y la nueva base de referencia mundial de la NIIF S2 sobre divulgación de información relacionada con el clima deben utilizarse para integrar la información financiera relativa a los riesgos y oportunidades climáticos en los principales documentos financieros o informes anuales de las empresas.

El concepto de doble materialidad ha ganado importancia en la divulgación de información sobre el clima, principalmente en el panorama legislativo de la Unión Europea. Este concepto pretende abordar las divulgaciones financieras relacionadas con la sostenibilidad y el impacto sobre las personas y el planeta con un enfoque medioambiental holístico. Cualquier política debe diseñarse para impulsar la agenda medioambiental y conducir a un cambio real que afecte positivamente a las personas y al planeta.

No es posible abordar el cambio climático sin un enfoque holístico del medio ambiente. Los marcos y normas centrados en el inversor constituyen un buen punto de partida para evaluar los riesgos financieros relacionados con el clima, pero la transición hacia una economía con bajas emisiones de carbono requiere un enfoque más amplio. Se necesitan más datos sobre una gama mucho más amplia de temas medioambientales y con el objetivo de incorporar los impactos sobre las personas y los impactos sobre el planeta. Esta información puede respaldar las decisiones basadas en pruebas de un amplio abanico de partes interesadas.

Las normas IFRS'General Sustainability Disclosures y Climate-related Disclosures se centran en la materialidad centrada en los aspectos financieros (riesgos y oportunidades para la empresa), mientras que las Normas Europeas para la Elaboración de Informes de Sostenibilidad (que cumplen la Directiva de la Unión Europea sobre la elaboración de informes de sostenibilidad de las empresas) se centran en la doble materialidad (materialidad financiera más materialidad de impacto).

Podría decirse que las principales normas de próxima aparición incorporarán la doble materialidad en relación con la divulgación de información sobre el clima en las próximas décadas.

Más información:

- IFC's Beyond the Balance Sheet Toolkit - Management of Material Sustainability Issues;

- Cómo se alinea CDP con el TCFD;

- Comparación de las divulgaciones relacionadas con el clima de la NIIF S2 con las recomendaciones del TCFD;

- La evolución de la divulgación de la sostenibilidad: Comparing the 2022 SEC, ESRS, and ISSB Proposals;

- Borrador de las Normas Europeas para la Elaboración de Informes de Sostenibilidad, Apéndice V: Tabla de conciliación de las NIIF sobre sostenibilidad y las NIIF (NIIF E1 frente a NIIF S2, páginas 54-73);

- Practical Guidance on Preparing for the ISSB's Sustainability Disclosure Standards, Chartered Accountants, Australia and New Zealand, 31 de mayo de 2023;

- Informe 2023 Climate Risk Landscape de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente.

Incorporación de la información climática a otros informes

Para la divulgación de información climática pueden utilizarse varios marcos establecidos que satisfacen las necesidades de información de las distintas partes interesadas. La mayoría de los marcos trabajan con el Protocolo de Gases de Efecto Invernadero como metodología de contabilidad del carbono ampliamente aceptada (que diferencia entre emisiones de Alcance 1, Alcance 2 y Alcance 3) y la Asociación para la Contabilidad Financiera del Carbono (PCAF).

Entre las normas y marcos más comunes para la elaboración de informes se incluyen las Normas GRI, las recomendaciones TCFD y las nuevas Normas de Divulgación de Sostenibilidad IFRS y las Normas Europeas para la Elaboración de Informes de Sostenibilidad.

CDP implementa y escala estos marcos y estándares. La organización alineó su mecanismo de divulgación con el TCFD en 2017 y se ha asociado con la ISSB para adoptar su norma climática final.

El cambio climático es uno de los problemas más acuciantes de nuestro tiempo, pero no es un problema aislado. El cambio climático está interrelacionado con otras cuestiones que afectan a la sociedad, la economía y el medio ambiente.

-

Clima y género

Los impactos del cambio climático afectan fuertemente a mujeres y niñas. Ellas son las más afectadas por su mayor dependencia de los recursos naturales y su menor acceso a ellos. Las mujeres de todo el mundo cargan con la responsabilidad de asegurar el agua y los alimentos. Esto, en efecto, amplifica el impacto del cambio climático y crea diferentes amenazas para sus medios de vida y su salud. Los ejemplos de impactos del cambio climático diferenciados por género son en su mayoría específicos de cada contexto y ponen de relieve experiencias y comportamientos de género regidos por normas sociales diferentes.

-

Clima y asuntos sociales

El cambio climático es también una crisis social interrelacionada con la desigualdad. Las personas más pobres y vulnerables se enfrentan a los efectos más duros de un clima cambiante, que agrava sus condiciones. Diferentes grupos sociales, como los niños, las personas con discapacidad, las comunidades indígenas, las minorías étnicas, los desplazados, los ancianos y las minorías sexuales y de género, también se enfrentan a impactos más duros. Las comunidades pobres y marginadas piden más ambición en lo que respecta a la inclusión en la acción por el clima.

-

Clima y producción

Muchos procesos de producción dependen de condiciones medioambientales estables, pero un clima cambiante está amenazando gradualmente el suministro estable de bienes y servicios, en particular la producción agrícola, amenazada por crecientes periodos de sequía e inundaciones. Las vulnerabilidades de la cadena de suministro se están haciendo evidentes, sobre todo porque los fenómenos meteorológicos extremos interrumpen la disponibilidad estable de productos en determinadas rutas de transporte.

-

Clima y otros temas medioambientales

El cambio climático también se interrelaciona con otras cuestiones medioambientales, en particular la seguridad del agua (incluidos los océanos y los plásticos), la pérdida de biodiversidad y los límites planetarios generales, que implican los límites físicos de uso de los recursos del planeta. Un clima cambiante afecta a procesos naturales como el ciclo del agua, provocando sequías, deshielo de glaciares e inundaciones en muchas partes del mundo. Estos efectos también tienen un tremendo impacto en el hábitat de la fauna y agravan la pérdida de biodiversidad.

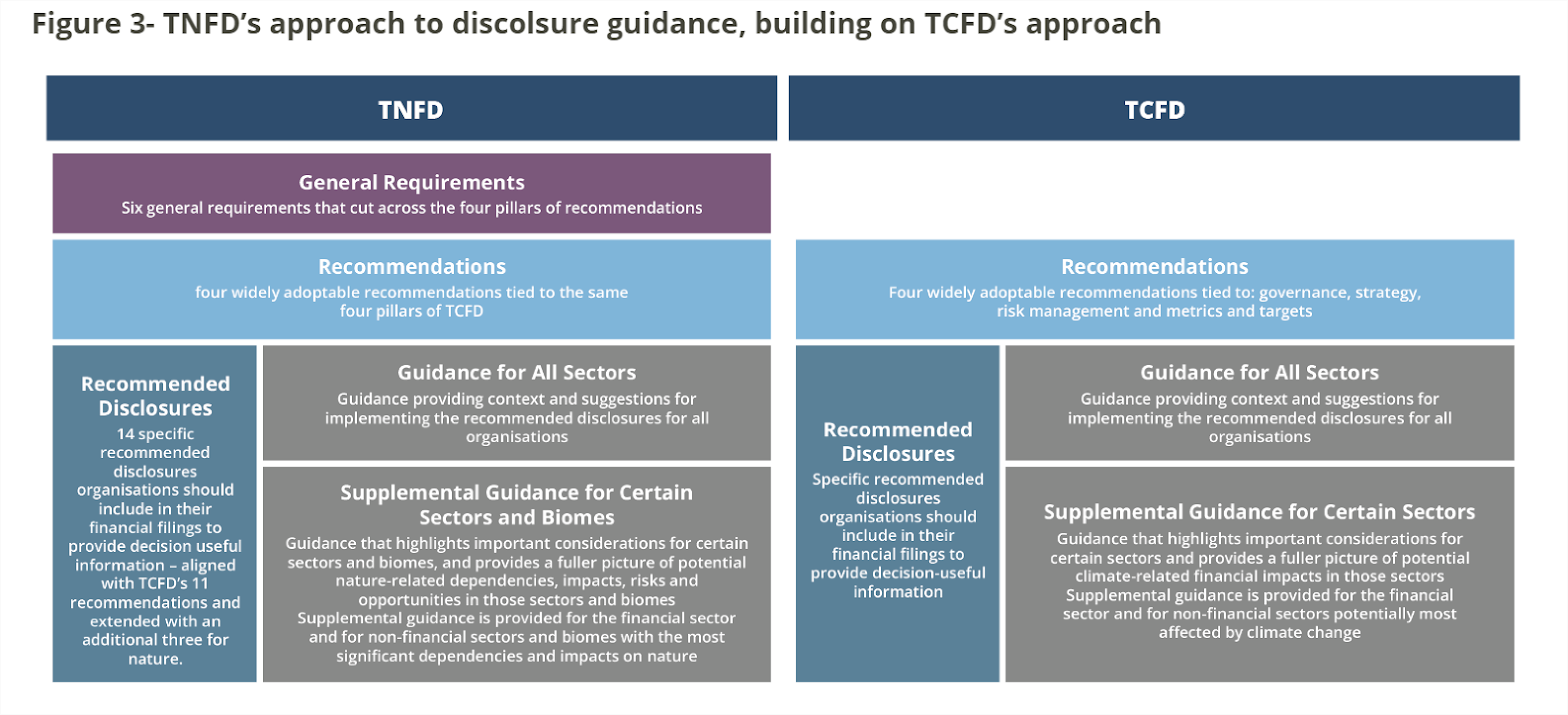

El objetivo 15 del Marco Global de Biodiversidad de Kunming-Montreal de la Conferencia de las Naciones Unidas sobre Biodiversidad (COP15) de diciembre de 2022 compromete a los gobiernos a exigir a las grandes empresas e instituciones financieras la divulgación de información relacionada con la naturaleza. Las empresas deben prepararse para evaluar y divulgar sus riesgos, impactos y dependencias en materia de biodiversidad.

La pérdida de naturaleza plantea tanto riesgos como oportunidades para las empresas, ahora y en el futuro. Más de la mitad de la producción económica mundial -44 billones de dólares de generación de valor económico- depende de la naturaleza en grado moderado o elevado. En julio de 2020 se anunció la creación del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD, por sus siglas en inglés) para desarrollar y ofrecer un marco de gestión de riesgos y divulgación de información para que las organizaciones informen y actúen ante la evolución de los riesgos relacionados con la naturaleza, con el objetivo de apoyar un cambio en los flujos financieros mundiales que se alejen de los resultados negativos para la naturaleza y se dirijan hacia resultados positivos para la naturaleza. En marzo de 2023, el TNFD publicó la cuarta versión de su marco beta para consulta del mercado, alineado con la estructura de cuatro pilares del TCFD.

TNFD.">

Últimas divulgaciones recomendadas (v0.4) del borrador de la TNFD

TNFD.">

Más información:

- Análisis de las mejores prácticas en políticas de divulgación ambiental: A Review of 101 Policies Worldwide Based on Five Criteria for High-Quality Disclosure (CDP e IFC);

- Shaping High-Quality Mandatory Disclosure: Taking Stock and Building upon the TCFD Recommendations (CDP);

- TCFD - Climate Disclosure Training (Iniciativa de Bolsas Sostenibles de las Naciones Unidas-CDP-IFC);

- Model Guidance on Climate Disclosure: A Template for Stock Exchanges to Guide Issuers on TCFD Implementation (Iniciativa de Bolsas Sostenibles de las Naciones Unidas);

- Centro de conocimientos sobre la TCFD;

- Asociación de CDP con ISSB;

- Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente;

- Informe de situación de la TCFD 2022;

- Cómo se alinea CDP con la TCFD;

- Nota técnica de CDP sobre la TCFD: Divulgación conforme a las recomendaciones de la TCFD;

- Riesgo importante u oportunidad prometedora: ¿Están preparadas las empresas para el cambio climático? (CDP);

- Los bloques de construcción: Connecting CDP Data with the CDSB Framework to Successfully Fulfil the TCFD Recommendations (Consejo de Normas de Divulgación sobre el Clima y CDP).

Desarrollado en colaboración con la Iniciativa de las Naciones Unidas para unas Bolsas de Valores Sostenibles.

-

1. ¿En qué medida están alineadas las métricas relacionadas con el TCFD con los indicadores exigidos en las demás normativas sobre finanzas sostenibles?

La mayoría de los marcos y normas ya están adaptados al TCFD. El Anexo 2 del Modelo de Orientación sobre Divulgación Climática de las Bolsas de Valores Sostenibles incluye un ejercicio de correspondencia. Sin embargo, las métricas del TCFD suelen ser menos prescriptivas que las de otros marcos, por lo que es importante recordar las recomendaciones del TCFD y asegurarse de que las métricas que utiliza se ajustan a los riesgos y oportunidades que su organización ha identificado como de impacto financiero.

El documento 2021 TCFD Guidance on Metrics, Targets, and Transition Plans identifica siete métricas que todas las organizaciones deben divulgar y proporciona una lista de métricas para cada una de ellas de otros marcos o normas que se alinean con la métrica recomendada por el TCFD. Esta lista figura en el apéndice 2 (página 61).

-

2. ¿Cómo recomienda aplicar las evaluaciones de riesgos climáticos junto con otros controles de diligencia debida existentes (por ejemplo, financieros, jurídicos, etc.)?

La TCFD no es prescriptiva en cuanto a la forma de comunicar la información, sino que ayuda a garantizar que no se omite ninguna información importante. El objetivo es ayudar a mejorar la resistencia y la preparación de su organización ante los cambios y comunicar sus estrategias a las partes interesadas. No es necesario duplicar los informes. Puede utilizar la TCFD como lista de comprobación para asegurarse de que proporciona información útil para los inversores. Las Bolsas de Valores Sostenibles proporcionan una lista de comprobación del TCFD en el anexo 1 de su Modelo de Orientación sobre Divulgación Climática para identificar las lagunas en las prácticas actuales de divulgación y los procesos de gestión de riesgos de su organización.

-

3. ¿Existe una forma, proceso, herramienta o sistema prescrito que una empresa pueda utilizar para medir el impacto financiero de los riesgos y oportunidades relacionados con el clima?

Las recomendaciones de la TCFD le guían a través de los pasos para medir los riesgos financieros y las oportunidades relacionadas con el cambio climático. Los inversores necesitan comprender los efectos reales y potenciales de los riesgos y oportunidades relacionados con el clima en los resultados financieros y la situación financiera de una organización, y cómo esos efectos pueden afectar al valor empresarial de la organización a largo plazo para poder tomar decisiones financieras informadas sobre la asignación de capital. Un análisis del impacto financiero debe centrarse en la exposición y el impacto financiero potencial si la organización no toma ninguna medida y las implicaciones financieras de gestionar los riesgos y maximizar las oportunidades en el contexto de la estrategia empresarial global de una organización y su entorno.

Las organizaciones deben evaluar los impactos en su rendimiento financiero (como en los cambios en los ingresos, costes o flujo de caja operativo, cargos por deterioro de activos expuestos a riesgos de transición y cambios en las pérdidas totales esperadas debido a riesgos físicos) y en su posición financiera (cambios en el importe en libros de los activos, el valor esperado de la cartera o el pasivo y el patrimonio neto). Encontrará más información al respecto y ejemplos en el documento 2021 TCFD Guidance on Metrics, Targets, and Transition Plans (sección F: Financial Impacts) o en el documento 2021 Implementing the Recommendations of the TCFD (anexo 1).

-

4. ¿Deberían incluirse las divulgaciones alineadas con la TCFD en un informe independiente sobre el clima?

La información relacionada con el TCFD debe estar vinculada a la información financiera en la medida de lo posible, por lo que no es necesario un informe independiente. Podría incluir una sección de sostenibilidad en su informe, pero la mayoría de las divulgaciones deberían intercalarse a lo largo del informe auditado en sus secciones correspondientes (por ejemplo, riesgos climáticos materiales en la sección de riesgos, gobernanza del riesgo climático en la sección de gobernanza, etc.). La información adicional de apoyo podría estar en un informe separado, como su informe de sostenibilidad, y luego hacer referencias cruzadas o posiblemente utilizar una tabla de referencia para ayudar a los lectores a encontrar la información.

-

5. ¿Hay alguna recomendación sobre garantía y verificación externas?

La información divulgada debe definirse, recopilarse, registrarse y analizarse de forma que sea verificable y de alta calidad. En el caso de la información orientada al futuro, las hipótesis utilizadas deben poder rastrearse hasta sus fuentes. Esto no implica un requisito de garantía externa independiente, pero la información divulgada debe estar sujeta a procesos de gobernanza interna que sean iguales o sustancialmente similares a los utilizados para la información financiera.

-

6. ¿Cuáles son las diferencias entre métricas y objetivos climáticos? Proporcione algunos ejemplos.

Las métricas son lo que usted decide medir en función de los riesgos y oportunidades materiales desde el punto de vista financiero que haya identificado -por ejemplo, el consumo de agua, el consumo de energía o el uso del suelo en función del sector y la geografía de su empresa-, además de las siete categorías de métricas interindustriales relacionadas con el clima recomendadas por el TCFD. Deben ser medidas cuantificables, útiles para la toma de decisiones, claras y comprensibles, coherentes en el tiempo, fiables, verificables y objetivas. Los objetivos son métricas orientadas al futuro sobre cómo la organización pretende actuar en el futuro, y las métricas intermedias indican el camino hacia ese objetivo. Para ver ejemplos de métricas y objetivos, consulte la Guía 2021 del TCFD sobre métricas, objetivos y planes de transición.

-

7. ¿Puede la empresa elaborar los informes del TCFD por sí misma, o necesita contratar a consultores para realizar estos cálculos y divulgaciones?

El asesoramiento externo puede proporcionar apoyo y una visión experta, pero no es necesario. Algunas empresas optan por recurrir a un asesor externo, sobre todo en su primer intento de evaluar el impacto y los riesgos. Sin embargo, una empresa puede utilizar los procesos existentes. Por ejemplo, es probable que una empresa analice los insumos y los costes en la cadena de valor, y este proceso puede utilizarse en un análisis de escenarios pero con aportaciones científicas adicionales que ayuden a identificar cómo el cambio climático alterará esos costes.

-

8. ¿Cómo puede una empresa afirmar adecuadamente que cumple la TCFD?

El cumplimiento dependerá del contexto normativo de su organización, pero, en términos generales, debe tratar de abordar todas las divulgaciones recomendadas, lo que incluye divulgar la información recomendada o explicar por qué la recomendación no es relevante para su organización. A menudo puede llevar de tres a cinco años disponer de todos los procesos necesarios para proporcionar toda la información recomendada por el TCFD. Además, mantener una gobernanza y una gestión de riesgos suficientes requiere una evaluación continua, por lo que no hay una "línea de meta", sino una nueva situación en la que los riesgos y oportunidades relacionados con el clima están suficientemente integrados en la gobernanza, la estrategia, la gestión de riesgos y los parámetros y objetivos.

-

9. ¿Se dispone de un conjunto de escenarios, parámetros y objetivos por sector industrial?

La TCFD ofrece orientaciones específicas a cuatro grupos del sector financiero y a cuatro grupos de alto riesgo del sector no financiero, pero las recomendaciones de la TCFD se aplican a todos los sectores. El cambio climático es material para todas las organizaciones de alguna manera. Para obtener orientaciones específicas por sector sobre métricas, véase el documento 2021 Implementing the Recommendations of the TCFD (sección D: Supplemental Guidance for the Financial Sector, y sección E: Orientaciones complementarias para grupos no financieros). Para una orientación más específica sobre el análisis de escenarios, véase la Orientación 2020 del TCFD sobre el análisis de escenarios para las empresas no financieras), que se basa en el documento de 2017 del TCFD The Use of Scenario Analysis in Disclosure of Climate-Related Risks and Opportunities (El uso del análisis de escenarios en la divulgación de riesgos y oportunidades relacionados con el clima).

El modelo de orientación sobre divulgación de información climática de las bolsas de valores sostenibles también ofrece una buena visión general de los escenarios disponibles (sección 2.5).

-

10. ¿Cuáles y cuántos escenarios se espera que las empresas realicen e informen?

Un análisis de escenarios ayuda a las empresas a tomar decisiones estratégicas y de gestión de riesgos en condiciones complejas e inciertas, como el cambio climático. Permite a una empresa comprender los riesgos e incertidumbres a los que puede enfrentarse en diferentes futuros hipotéticos y cómo esas condiciones pueden afectar a su rendimiento, contribuyendo así al desarrollo de una mayor estrategia y capacidad de recuperación. Los escenarios describen la vía de desarrollo plausible pero hipotética que conduce a un resultado futuro concreto. No son previsiones ni predicciones y no pretenden representar una descripción completa del futuro, sino destacar elementos centrales de futuros posibles.

Debe utilizarse más de un escenario para evaluar adecuadamente la capacidad de resistencia de su estrategia. Un aspecto crítico del análisis de escenarios es seleccionar un conjunto de escenarios que cubra una variedad razonable de resultados futuros, tanto favorables como desfavorables. El TCFD recomienda que las organizaciones utilicen un escenario de dos grados o menos, en línea con el Acuerdo de París de la CMNUCC, además de dos o tres escenarios adicionales que se consideren más relevantes para sus circunstancias particulares. Las empresas pueden empezar con escenarios existentes y adaptarlos o combinarlos si es necesario. Entre los escenarios más utilizados se encuentran los del Grupo Intergubernamental de Expertos sobre el Cambio Climático, la Agencia Internacional de la Energía y la Red para la Ecologización del Sistema Financiero. Para más información, véase la sección 2.5 (páginas 16-19) de la Guía Modelo sobre Divulgación de Información Climática.

-

11. ¿Dónde puedo encontrar más información sobre la fijación de precios internos del carbono?

La aplicación de precios internos del carbono puede ser una herramienta útil para reforzar la gestión del riesgo climático. La TCFD ofrece orientación sobre el establecimiento de un precio efectivo del carbono en el apéndice 1 (página 59) de su Guía TCFD 2021 sobre métricas, objetivos y planes de transición. Otro punto de partida útil es el informe de CDP de 2021 Putting a Price on Carbon: The State of Internal Carbon Pricing by Corporates Globally.

-

12. ¿Cuál es el valor de informar según el TCFD?

Los beneficios asociados a la aplicación de las recomendaciones de la TCFD incluyen el acceso al capital, la mejora de la resiliencia de la organización, la respuesta proactiva a las demandas de los inversores y el cumplimiento o la anticipación de los requisitos reglamentarios. El beneficio importante es el impacto en la resiliencia de su organización, por lo que la aplicación de las recomendaciones del TCFD hace que el ejercicio tenga sentido y no sea meramente simbólico.

-

13. ¿Dónde podemos comprobar qué empresas de todo el mundo están aplicando ya las recomendaciones de la TCFD?

El TCFD Knowledge Hub cuenta con una base de datos de informes alineados con la TCFD. Puede aportar sus propios informes a la base de datos enviando un correo electrónico a tcfdhub@cdp.net.

-

14. ¿Existe alguna metodología o herramienta recomendada para calcular las emisiones de gases de efecto invernadero de alcance 3?

El TCFD recomienda utilizar el Protocolo de Gases de Efecto Invernadero para todos los cálculos de emisiones con el fin de garantizar la coherencia en todos los informes. La Guía Técnica para el Cálculo de Emisiones de Alcance 3 del Protocolo de Gases de Efecto Invernadero puede ayudar a las organizaciones a entender cómo empezar a identificar y calcular estas emisiones. Las empresas del sector financiero deben utilizar las Emisiones Financiadas 2020: The Global GHG Accounting and Reporting Standard Part A que fue lanzada por la Partnership for Carbon Accounting Financials. Esta norma se basa en las reglas de contabilidad de Alcance 3 del Protocolo de Gases de Efecto Invernadero. LaCarbon Footprinting Methodology for Underwriting Portfolios, publicada en 2020 por el Climate Risk Officer Forum, ofrece orientaciones adicionales para el sector de los seguros.

-

15. ¿Son las recomendaciones del TCFD lo mismo que los objetivos basados en la ciencia (SBTi)?

No. Los objetivos basados en la ciencia son una herramienta que puede utilizarse para cumplir con las divulgaciones recomendadas por la TCFD, pero no son lo mismo que las recomendaciones de la TCFD. La Iniciativa de Objetivos Basados en la Ciencia (SBTi) fue creada por el Instituto de Recursos Mundiales, CDP, el Fondo Mundial para la Naturaleza y el Pacto Mundial de las Naciones Unidas. Pide a las empresas que se comprometan públicamente a establecer objetivos de reducción de las emisiones de carbono que estén en consonancia con la ciencia climática. El SBTi muestra a las organizaciones cuánto y con qué rapidez deben reducir sus emisiones de gases de efecto invernadero para prevenir los peores efectos del cambio climático y contribuir al cumplimiento del Acuerdo de París. Las organizaciones pueden utilizar este recurso a la hora de fijar objetivos y de crear un plan de transición. Para obtener más información sobre los planes de transición y cómo utilizar el SBTi en el desarrollo de un plan de transición, consulte la Guía 2021 del TCFD sobre métricas, objetivos y planes de transición (sección E).

-

16. ¿Cómo define el TCFD la materialidad?

El TCFD se centra en la divulgación de información que se considera material desde el punto de vista financiero, es decir, información que afectará a los resultados financieros de la organización, a su situación financiera o a ambos. Para garantizar la mayor compatibilidad posible con los requisitos nacionales de divulgación de información financiera, el TCFD sugiere que las empresas determinen la materialidad de las cuestiones relacionadas con el clima del mismo modo que determinan la materialidad de otra información incluida en sus informes financieros. El TCFD también advierte a las organizaciones que no concluyan prematuramente que los riesgos y oportunidades relacionados con el clima no son importantes basándose en ideas preconcebidas sobre la naturaleza a largo plazo de algunos riesgos relacionados con el clima.

-

17. ¿Serán menos relevantes las divulgaciones a través de GRI y CDP, teniendo en cuenta la mayor alineación con el TCFD y otros marcos y normas basados en valores empresariales con el Consejo de Normas Internacionales de Sostenibilidad (ISSB) de la Fundación IFRS?

De hecho, se está produciendo una alineación y convergencia entre los marcos y normas de divulgación. Sin embargo, diferentes tipos de información seguirán siendo importantes para diferentes partes interesadas. El TCFD y el ISSB están diseñados para satisfacer las necesidades de información de los inversores, mientras que el GRI atiende a un abanico más amplio de usuarios de la información. El ISSB y el GRI firmaron un acuerdo de cooperación para alinear sus programas de trabajo y los recientemente lanzados borradores de exposición de las Normas Europeas de Información sobre Sostenibilidad, que incluyen un anexo sobre el cambio climático centrado tanto en la materialidad del impacto como en la materialidad financiera (doble materialidad).

CDP apoya el desarrollo de normas y marcos de divulgación de alta calidad para proporcionar claridad, impulsar el cumplimiento y apoyar a las empresas en sus necesidades de información, en línea con su misión de impulsar la transparencia y la acción para hacer frente a la crisis medioambiental. Durante muchos años, CDP ha trabajado en colaboración con otras organizaciones líderes para facilitar un enfoque de "bloques de construcción" hacia una información corporativa más completa basada en las normas, marcos y plataformas existentes, abogando por un conjunto interoperable de normas globales de información que ayuden a las empresas a informar de la forma más significativa y relevante. Existe un movimiento de armonización y convergencia que CDP ayuda a liderar, animando a los creadores de normas y marcos a acelerar dicha alineación global.

El papel de CDP es aún más crítico en un mundo de creciente escrutinio, estandarización y regulación. Como único sistema mundial independiente de divulgación medioambiental, CDP puede ampliar rápidamente la adopción de todos los marcos y normas de alta calidad. Con casi 20.000 organizaciones, incluidas 18.700 empresas que representan la mitad de la capitalización bursátil mundial, que ya divulgan información a través de CDP, su sistema de divulgación se encuentra en una posición única para ampliar la divulgación de nuevos marcos y normas en toda la economía mundial. CDP proporciona un mecanismo de implementación para los últimos desarrollos en normas de divulgación e históricamente ha impulsado la evolución de estas normas. CDP siempre ha evolucionado y adaptado sus cuestionarios teniendo en cuenta las nuevas normas, prioridades o regulaciones emergentes, y seguirá haciéndolo.

CDP alineó su cuestionario con el TCFD en 2018 y apoya su adopción por parte de empresas e instituciones financieras. A partir de 2024, CDP incorporará la NIIF S2 a su sistema de divulgación, garantizando una rápida adopción de la norma de referencia mundial para la información financiera relacionada con la sostenibilidad. La intención de CDP es adoptar, alinear o integrar normas mundiales y jurisdiccionales impactantes y de alta calidad, incluida la norma de divulgación climática de la SEC de EE. UU. y las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS, por sus siglas en inglés).