Le pilier "Gestion des risques" de la TCFD recommande aux entreprises de divulguer la manière dont elles identifient, évaluent et gèrent les risques liés au climat.

Que veulent savoir les investisseurs ?

- Les processus utilisés pour identifier les risques et les opportunités liés au climat, ainsi que leur influence sur les activités, la stratégie et la planification financière ;

- Les investisseurs seraient en mesure d'évaluer correctement l'impact du changement climatique sur le modèle économique d'une entreprise en comprenant comment celle-ci identifie et gère les risques liés au climat et comment elle tire parti des opportunités qui s'offrent à elle.

-

Risques liés au climat

Le changement climatique présente des risques importants, qu'ils soient physiques ou liés à la transition, pour la plupart des organisations, voire pour toutes, à court ou à moyen terme. De même, il offre des opportunités significatives. Celles-ci doivent être étudiées et prises en compte dans le cadre des processus de planification stratégique et de gestion des risques d'une organisation. En fonction de l'action ou de l'inaction des organisations, les risques liés au climat auront un impact financier, que ce soit sur leur position, leurs performances ou leurs perspectives d'avenir.

Les risques liés au climat peuvent inclure

- Dépréciation des actifs, modification de la durée de vie utile ou de la juste valeur des actifs ;

- Augmentation des coûts ou réduction de la demande de produits et de services ;

- Provisions et passifs éventuels résultant d'amendes et de pénalités liées à des réglementations plus strictes en matière d'émissions ;

- Des changements dans les pertes de crédit attendues pour les prêts et les instruments financiers.

-

Opportunités liées au climat

Il est important de reconnaître que le changement climatique peut également créer des opportunités pour les entreprises. Un aspect important du cadrage de la TCFD est de s'assurer que les entreprises identifient également les opportunités pertinentes liées au climat et développent des stratégies pour capitaliser sur celles-ci.

Voici quelques exemples d'opportunités potentielles liées au climat pour les entreprises :

- Croissance et innovation grâce au développement de produits et de services qui contribuent à l'atténuation du changement climatique et à l'adaptation à celui-ci ;

- Réduction des coûts grâce à l'amélioration de l'efficacité de l'énergie et des ressources ;

- Amélioration de la réputation auprès des employés, des clients et des autres parties prenantes ;

- Amélioration de la résilience aux perturbations de l'activité.

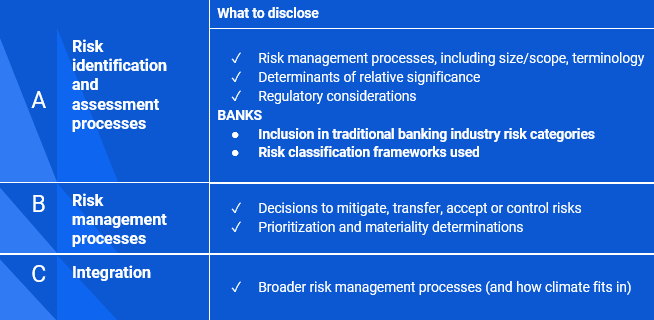

Décrire les processus d'identification et d'évaluation des risques et des opportunités liés au climat mis en place par l'organisation.

Envisagez d'inclure une discussion sur les points suivants

- Comment déterminez-vous l'importance relative des risques liés au climat par rapport aux autres risques ?

- Plus précisément, quels paramètres d'entrée utilisez-vous pour identifier les risques (par exemple : les sources de données, l'étendue des opérations couvertes et le niveau de détail utilisé dans les hypothèses) ?

- Tenez-vous compte des exigences réglementaires existantes et émergentes liées au changement climatique ?

- Avez-vous utilisé une analyse de scénarios liés au climat pour éclairer votre processus d'identification des risques ? Si oui, comment l'avez-vous utilisée ?

- Des cadres de classification des risques existants ont-ils été utilisés ?

- Avez-vous utilisé le même processus de surveillance des risques que l'année dernière, ou des changements sont-ils intervenus ?

Décrivez les processus de gestion des risques liés au climat mis en place par l'organisation.

Envisagez d'inclure une discussion sur les points suivants

- Comment prenez-vous des décisions pour atténuer, transférer, accepter ou contrôler ces risques ?

- Comment classez-vous les risques liés au climat par ordre de priorité ?

- Comment les déterminations de l'importance relative sont-elles effectuées au sein de votre organisation ?

Décrivez comment les processus d'identification, d'évaluation et de gestion des risques liés au climat sont intégrés dans la gestion globale des risques de l'organisation.

Envisagez d'inclure une discussion sur les points suivants

- Le risque climatique est-il considéré comme un risque d'entreprise ?

- S'il est important, doit-il faire l'objet d'un rapport distinct ?

Décrire les processus de l'organisation pour identifier, évaluer, hiérarchiser et suivre les opportunités.

Pour des ressources supplémentaires sur la TCFD, visitez le Knowledge Hub de la TCFD et la page web des publications de la TCFD.

Pour des ressources supplémentaires sur les normes IFRS de divulgation sur le développement durable, visitez le carrefour de connaissances sur les normes IFRS de divulgation sur le développement durable.

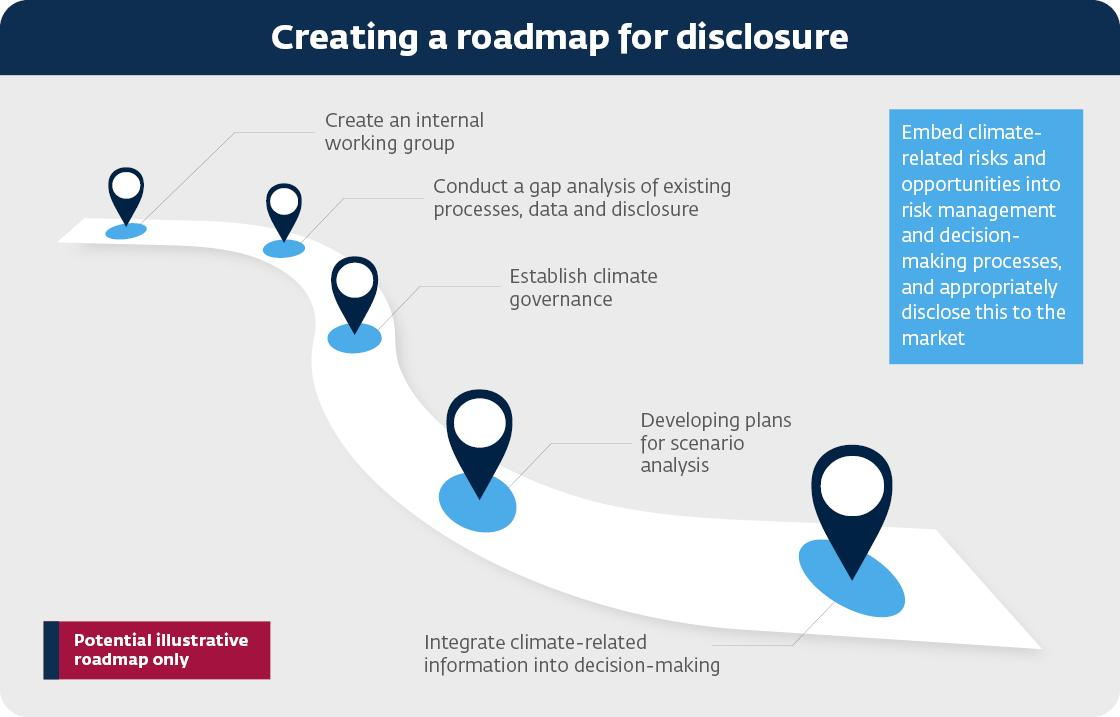

Conseils pour commencer à divulguer des informations

- Exploiter les processus et les informations existants ;

- Relier les informations ;

- Renvoi au sein des rapports et entre les rapports (annuel, de développement durable, TCFD) ;

- Fournir des informations claires, concises et proportionnelles ;

- Définir clairement les horizons temporels - court, moyen et long terme ;

- Commencer par des rapports qualitatifs, si aucune donnée n'est disponible ;

- Créer une feuille de route interne pour les informations relatives au climat ;

- Assurer la liaison avec les différentes fonctions et équipes qui s'occupent du changement climatique.

Créer une feuille de route interne pour la communication d'informations sur le climat

Où divulguer les informations financières liées au climat ?

- Les informations doivent être fournies dans le rapport annuel général ;

- L'intention n'était pas d'obtenir des déclarations distinctes de la TCFD ou des rapports supplémentaires sur le développement durable ;

- Intégrées dans les rapports et liées aux informations financières ;

- Soumises aux mêmes processus de gouvernance et d'approbation que le rapport financier ;

- Accessible aux investisseurs en tant qu'utilisateurs principaux.

Conseil international des normes de durabilité

Lanorme IFRS S2 sur les informations relatives au climat inclut des informations sur la gestion des risques comme l'un des quatre piliers des informations financières relatives au climat (gouvernance, stratégie, gestion des risques et mesures et objectifs). Les informations relatives au climat de l'IFRS S2 doivent être lues conjointement avec l'IFRS S1 sur les informations générales relatives au développement durable.

Pour obtenir des ressources supplémentaires sur les IFRS Sustainability Disclosure Standards, visitez le IFRS Sustainability Knowledge Hub.

-

ISSB IFRS S2 Informations relatives au climat (extrait)

GESTION DES RISQUES

L'objectif des informations financières relatives au climat sur la gestion des risques est de permettre aux utilisateurs des rapports financiers à usage général de comprendre les processus mis en place par une entité pour identifier, évaluer, hiérarchiser et suivre les risques et opportunités liés au climat, et notamment de savoir si et comment ces processus sont intégrés dans le processus global de gestion des risques de l'entité et l'éclairent.

25 - Pour atteindre cet objectif, l'entité doit fournir des informations sur :

(a) les processus et les politiques correspondantes que l'entité utilise pour identifier, évaluer, hiérarchiser et suivre les risques liés au climat, y compris des informations sur :

(i) les données d'entrée et les paramètres utilisés par l'entité (par exemple, des informations sur les sources de données et l'étendue des opérations couvertes par les processus) ;

(ii) si et comment l'entité utilise l'analyse de scénarios liés au climat pour éclairer son identification des risques liés au climat ;

(iii) la façon dont l'entité évalue la nature, la probabilité et l'ampleur des effets de ces risques (par exemple, si l'entité prend en compte des facteurs qualitatifs, des seuils quantitatifs ou d'autres critères) ;

(iv) si et comment l'entité donne la priorité aux risques liés au climat par rapport à d'autres types de risques ;

(v) la façon dont l'entité surveille les risques liés au climat ; et

(vi) si et comment l'entité a modifié les processus qu'elle utilise par rapport à la période de reporting précédente ;(b) les processus utilisés par l'entité pour identifier, évaluer, hiérarchiser et suivre les opportunités liées au climat, y compris des informations indiquant si et comment l'entité utilise l'analyse de scénarios liés au climat pour éclairer son identification des opportunités liées au climat ; et

(c) la mesure dans laquelle et la manière dont les processus d'identification, d'évaluation, de hiérarchisation et de suivi des risques et opportunités liés au climat sont intégrés dans le processus global de gestion des risques de l'entité et l'éclairent.26 - En préparant les informations à fournir pour satisfaire aux exigences du paragraphe 25, une entité doit éviter toute duplication inutile conformément à IFRS S1 (voir paragraphe B42(b) d'IFRS S1). Par exemple, bien qu'une entité doive fournir les informations requises par le paragraphe 25, si la surveillance des risques et opportunités liés au développement durable est gérée de manière intégrée, l'entité évitera les doubles emplois en fournissant des informations sur la gestion intégrée des risques au lieu d'informations distinctes pour chaque risque et opportunité liés au développement durable.

Normes européennes d'information sur le développement durable

Les normes européennes d'information sur le développement durable (ESRS ) comportent des normes spécifiques sur le changement climatique, qui incluent des informations sur la gouvernance comme l'un des quatre piliers de l'information sur le climat (gouvernance, stratégie, gestion de l'impact, du risque et des opportunités, et mesures et objectifs). Elle doit être mise en œuvre conjointement avec les informations générales requises dans la norme transversale ESRS 2 General Disclosures.

-

Normes européennes d'information sur le développement durable ESRS E1 - Changement climatique

ESRS 2 Informations générales

12. Les exigences de la présente section doivent être lues et appliquées conjointement avec les informations requises par la norme ESRS 2 au chapitre 2 Gouvernance, au chapitre 3 Stratégie et au chapitre 4 Gestion des impacts, des risques et des opportunités. Les informations qui en résultent doivent être présentées dans la déclaration de durabilité en même temps que les informations requises par la norme ESRS 2, à l'exception de la norme ESRS 2 SBM-3 Impacts, risques et opportunités significatifs et leur interaction avec la stratégie et le modèle d'entreprise, pour laquelle l'entreprise peut, conformément au paragraphe 46 de la norme ESRS 2, présenter les informations en même temps que les autres informations requises dans la présente norme thématique.

Gestion des impacts, des risques et des opportunités

Exigence d'information liée à la norme ESRS 2 IRO-1 - Description des processus d'identification et d'évaluation des impacts, risques et opportunités significatifs liés au climat20. L'entreprise décrit le processus d'identification et d'évaluation des impacts, des risques et des opportunités liés au climat.

Cette description comprend le processus relatif aux éléments suivants

(a) les impacts sur le changement climatique, en particulier les émissions de GES de l'entreprise (conformément à l'exigence de déclaration ESRS E1-6) ;

(b) les risques physiques liés au climat dans ses propres activités et le long de la chaîne de valeur en amont et en aval, en particulier :

i. l'identification des dangers liés au climat, en tenant compte au moins des scénarios climatiques à fortes émissions ; et ii. l'identification des risques liés à l'environnement

au moins des scénarios climatiques à fortes émissions ; et

ii. l'évaluation de la manière dont ses actifs et ses activités commerciales peuvent être exposés et sont sensibles à ces dangers liés au climat, créant ainsi des risques physiques bruts pour l'entreprise.

(c) les risques et opportunités de transition liés au climat dans ses propres activités et le long de la chaîne de valeur en amont et en aval, en particulier :

i. l'identification des événements de transition liés au climat, en considérant au moins un scénario climatique conforme à la limitation du réchauffement de la planète à 1,5 °C avec un dépassement nul ou limité ; et

ii. l'évaluation de la manière dont ses actifs et ses activités commerciales peuvent être exposés à ces événements de transition liés au climat, créant ainsi des risques ou des opportunités bruts de transition pour l'entreprise.21. Lorsqu'elle fournit les informations requises au titre des paragraphes 20 b) et 20 c), l'entreprise explique comment elle a utilisé l'analyse de scénarios liés au climat, y compris une série de scénarios climatiques, pour étayer l'identification et l'évaluation des risques physiques et des risques et opportunités de transition à court, moyen et long terme.

Exigence de divulgation E1-2 - Politiques relatives à l'atténuation du changement climatique et à l'adaptation à celui-ci

22. L'entreprise décrit les politiques qu'elle a adoptées pour gérer ses impacts significatifs,

risques et opportunités liés à l'atténuation du changement climatique et à l'adaptation à celui-ci.23. L'objectif de cette exigence de divulgation est de permettre de comprendre dans quelle mesure l'entreprise dispose de politiques permettant d'identifier, d'évaluer, de gérer et/ou de remédier à ses impacts, risques et opportunités significatifs liés à l'atténuation du changement climatique et à l'adaptation à celui-ci.

24. Les informations requises au paragraphe 22 contiennent des informations sur les politiques mises en place par l'entreprise pour gérer ses impacts, risques et opportunités significatifs liés à l'atténuation du changement climatique et à l'adaptation à celui-ci, conformément à l'ESRS 2 MDR-P Politiques adoptées pour gérer les questions importantes en matière de développement durable.

25. L'entreprise indique si et comment ses politiques portent sur les domaines suivants :

(a) l'atténuation du changement climatique

(b) l'adaptation au changement climatique ;

(c) l'efficacité énergétique

(d) le déploiement des énergies renouvelables ; et

(e) autresExigence de divulgation E1-3 - Actions et ressources en rapport avec les politiques de lutte contre le changement climatique

26. L'entreprise publie ses actions d'atténuation et d'adaptation au changement climatique et les ressources allouées à leur mise en œuvre.

27. L'objectif de cette exigence de publicité est de permettre de comprendre les principales mesures prises et prévues pour atteindre les objectifs de la politique climatique.

28. La description des actions et des ressources liées à l'atténuation du changement climatique et à l'adaptation à celui-ci doit suivre les principes énoncés dans l'ESRS 2 MDR-A Actions et ressources en relation avec les questions matérielles de durabilité.

29. En plus de la Norme ESRS 2 MDR-A, l'entreprise doit :

(a) lorsqu'elle dresse la liste des actions clés entreprises au cours de l'année de référence et planifiées pour l'avenir, présenter

les actions d'atténuation du changement climatique par levier de décarbonisation, y compris les solutions basées sur la nature ;

(b) lorsqu'elle décrit les résultats des actions d'atténuation du changement climatique, elle inclut les réductions d'émissions de GES obtenues et attendues

b) lorsqu'il décrit les résultats des actions d'atténuation du changement climatique, il inclut les réductions d'émissions de GES réalisées et attendues ; et

(c) établir un lien entre les montants monétaires significatifs des dépenses d'investissement et des dépenses d'exploitation nécessaires à la mise en œuvre des mesures prises ou prévues et :

i. les postes ou notes pertinents dans les états financiers ;

ii. aux indicateurs clés de performance requis en vertu du règlement délégué (UE) 2021/2177 de la Commission

Règlement délégué (UE) 2021/2178 de la Commission ; et

iii. le cas échéant, le plan CapEx requis par le règlement délégué (UE) 2021/2178 de la Commission

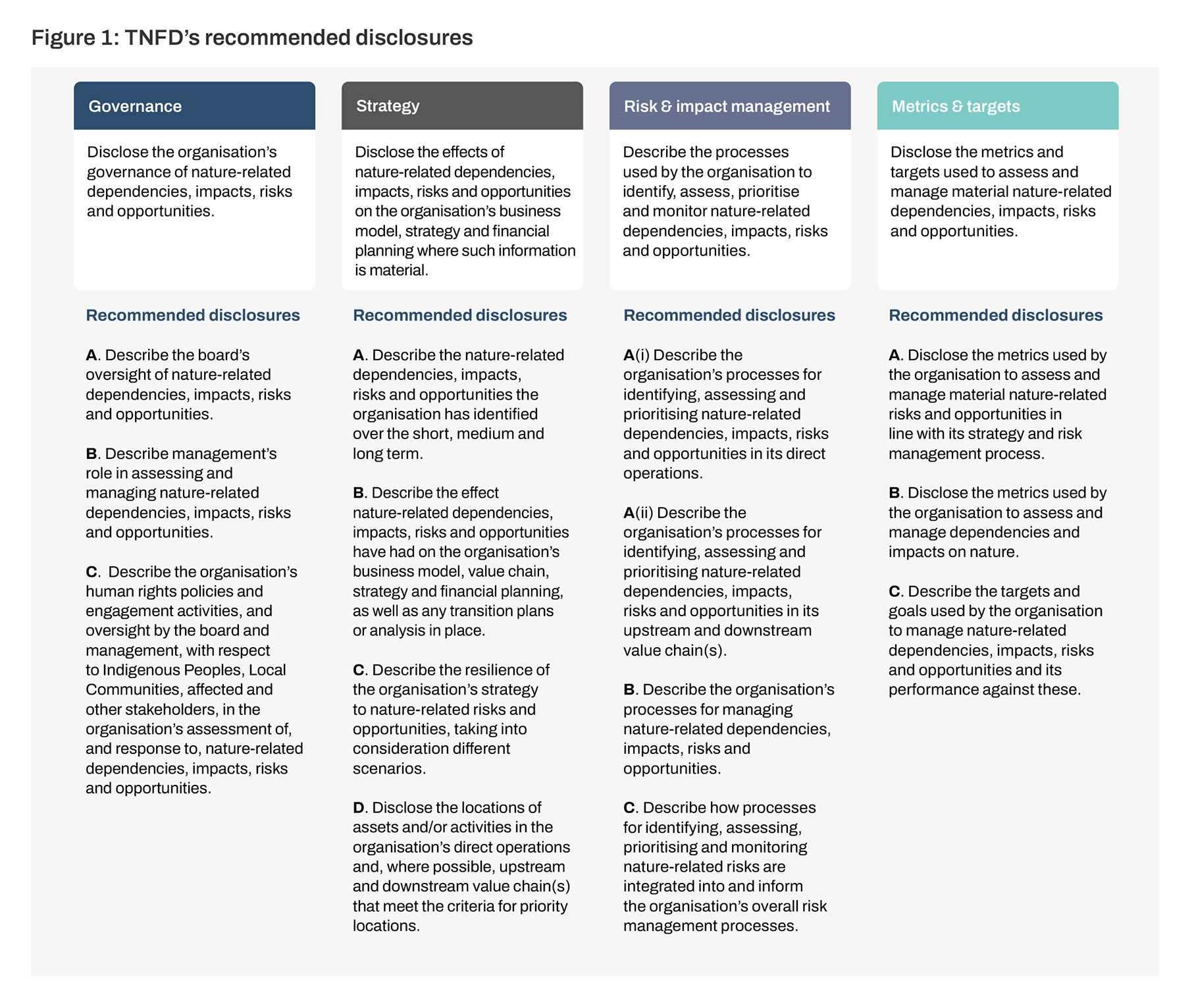

La perte de la nature présente à la fois des risques et des opportunités pour les entreprises, aujourd'hui et à l'avenir. Plus de la moitié de la production économique mondiale - 44 milliards de dollars US de valeur économique générée - est modérément ou fortement dépendante de la nature. Le Groupe de travail sur les informations financières relatives à la nature (TNFD) a été annoncé en juillet 2020 pour développer et fournir un cadre de gestion des risques et de divulgation pour les organisations afin de signaler et d'agir sur les risques évolutifs liés à la nature, dans le but ultime de soutenir un changement dans les flux financiers mondiaux en s'éloignant des résultats négatifs pour la nature et en favorisant les résultats positifs pour la nature. En septembre 2023, TNFD a lancé les recommandations finales du groupe de travail sur les informations financières liées à la nature, alignées sur la structure à quatre piliers de la TCFD.