Rapports sur le développement durable des institutions financières

Collection de photos de la Banque mondiale

Les institutions financières - ou le secteur des services financiers - se composent d'entreprises qui participent aux activités suivantes : La gestion d'actifs (y compris le capital-investissement), la banque commerciale, le financement commercial (y compris le financement commercial, le financement d'actifs et le crédit-bail), la banque d'investissement et le courtage, et l'assurance.

Les informations communiquées par les institutions financières doivent refléter le rôle unique qu'elles jouent dans l'économie et la société, principalement en tant qu'intermédiaires en matière de risques et investisseurs responsables.

La SFI travaille par l'intermédiaire d'institutions financières afin d'offrir à des millions de particuliers et de micro, petites et moyennes entreprises un accès indispensable au financement, qu'elle ne pourrait jamais atteindre directement.

En savoir plus sur le travail de la SFI avec les institutions financières

Les banques et les institutions financières agissent en tant qu'intermédiaires de risque - elles fournissent aux particuliers et aux entreprises une sécurité financière en absorbant le risque grâce à une combinaison de dettes fixes et d'actifs flexibles. Par exemple, les clients peuvent bénéficier de conditions et de taux d'intérêt fixes sur leurs prêts, alors qu'ils peuvent retirer leurs dépôts, vendre leurs investissements ou rembourser leurs prêts à tout moment. Cette situation crée des risques de liquidité et de solvabilité inhérents aux banques, car leurs actifs (dettes des clients) peuvent fluctuer en valeur mais ne peuvent pas être ajustés ou vendus, et leurs dettes (actifs des clients) peuvent être appelées à tout moment.

Par conséquent, la gestion des risques est une question essentielle pour les institutions financières afin de protéger le bien-être financier des clients et des consommateurs ainsi que la stabilité de l'économie et de la société. Le rapport annuel doit traiter de la manière dont les banques et les établissements financiers gèrent les risques, en se concentrant sur les catégories suivantes :

- Risque de crédit : Risque qu'une contrepartie ne respecte pas son contrat ou son obligation ;

- Risque de liquidité : Risque de liquidité : Risque découlant de l'incapacité à faire face à ses obligations lorsqu'elles arrivent à échéance ;

- Risque de marché : Risque de pertes liées aux variations de la valeur des actifs et des passifs résultant des conditions du marché, telles que les taux d'intérêt ;

- Risque opérationnel : Risque de perte résultant de la défaillance de processus internes, de systèmes, de facteurs humains ou d'événements extérieurs.

Améliorer la communication des risques par les banques

L'Enhanced Disclosure Task Force (EDTF) a été créée par le Conseil de stabilité financière afin d'identifier les principes fondamentaux de divulgation, les recommandations et les pratiques de pointe visant à améliorer la divulgation des risques par les banques. En octobre 2012, l'EDTF a publié un ensemble de 7 principes de divulgation et 32 recommandations pour améliorer la divulgation des risques. Bien que le rapport - Enhancing the Risk Disclosures of Banks - couvre tous les domaines du risque, les recommandations se concentrent sur les domaines clés suivants :

- Les modèles d'entreprise d'une banque, les principaux risques qui en découlent et la manière dont ces risques sont mesurés ;

- La position de liquidité d'une banque, ses sources de financement et la mesure dans laquelle ses actifs ne sont pas disponibles pour répondre à des besoins de financement potentiels ;

- Le calcul des actifs pondérés en fonction des risques (RWA) d'une banque et les facteurs de variation des RWA et des fonds propres réglementaires de la banque ;

- La relation entre les mesures du risque de marché d'une banque et son bilan, ainsi que les risques qui peuvent être en dehors de ces mesures ; et

- La nature et l'étendue des pratiques d'abstention et de modification des prêts d'une banque et la manière dont elles peuvent affecter le niveau déclaré des prêts douteux ou non performants.

Seules quelques-unes des questions environnementales et sociales les plus courantes concernent directement les institutions financières. Le secteur est plutôt confronté à des questions très spécifiques, notamment l'impact des questions environnementales et sociales sur les entreprises dans lesquelles elles investissent ou fournissent des prêts et des services financiers.

Plusieurs cadres internationalement reconnus fournissent des recommandations spécifiques aux institutions financières pour la gestion et la divulgation d'informations environnementales et sociales clés :

- Principes pour une banque responsable - UNEP FI;

- Les principes de l'Équateur;

- Les normes de performance environnementale et sociale de la SFI;

- Recommandations du groupe de travail sur les informations financières liées au climat (TCFD);

- Normes du Conseil des normes de comptabilité durable (normes SASB).

Ressources et réseaux :

- IFC FIRST for Sustainability;

- Le réseau de la banque et de la finance durables;

- Le réseau des banques centrales et des autorités de surveillance pour l'écologisation du système financier (NGFS);

- Méthodologie de gouvernance d'entreprise de la SFI;

- Les indicateurs de performance ESG de la SFI pour les marchés de capitaux.

Les cadres pour l'établissement de rapports ESG par les institutions financières reflètent la nature unique de ces organisations et leur rôle puissant en tant qu'intermédiaires financiers dans la promotion de la gestion de l'environnement parmi les clients, la génération d'un impact social et l'obtention d'un financement durable.

Les questions environnementales, sociales et de gouvernance importantes pour les banques et les institutions financières sont les suivantes :

- Le processus d'intégration des facteurs environnementaux et sociaux dans l'analyse financière ;

- L'exposition du portefeuille aux risques environnementaux et sociaux pour les prêts, les hypothèques, les investissements en actions, les obligations et autres instruments financiers ;

- L'analyse de scénarios projetant les conséquences de différents scénarios climatiques sur la rentabilité de l'entreprise ;

- Stratégies et initiatives visant à garantir l'accès aux services financiers pour les communautés mal desservies ;

- La mobilisation et l'affectation de capitaux à des activités et des investissements jugés bénéfiques pour l'environnement et la société ;

- Données spécifiques aux projets sensibles sur le plan environnemental et social.

Ressources sur les bonnes pratiques internationales

Recommandations du groupe de travail sur les informations financières relatives au climat.

L'annexe D du document Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures (Mise en œuvre des recommandations du groupe de travail sur l'information financière relative au climat ) fournit des orientations supplémentaires pour le secteur financier, notamment pour les banques, les compagnies d'assurance, les propriétaires d'actifs et les gestionnaires d'actifs.

Vous trouverez ci-dessous des extraits des recommandations en matière d'information financière pour les banques :

- Stratégie. Les banques devraient décrire les concentrations importantes d'exposition au crédit pour les actifs liés au carbone. En outre, les banques devraient envisager de divulguer leurs risques liés au climat (transition et physique) dans le cadre de leurs activités de prêt et d'autres activités d'intermédiaires financiers ;

- Gestion des risques. Les banques devraient envisager de caractériser leurs risques liés au climat dans le contexte des catégories de risques traditionnelles du secteur bancaire, telles que les risques de crédit, de marché, de liquidité et les risques opérationnels ;

- Mesures et objectifs. Les banques doivent fournir les paramètres utilisés pour évaluer l'impact des risques climatiques (transitionnels et physiques) sur leurs activités de prêt et autres activités d'intermédiaires financiers à court, moyen et long terme. Les banques doivent également indiquer le montant et le pourcentage des actifs liés au carbone par rapport au total des actifs, ainsi que le montant des prêts et autres financements liés aux opportunités climatiques.

Le supplément fournit également des recommandations sur l'empreinte carbone et les mesures d'exposition pour les propriétaires et les gestionnaires d'actifs.

- Intensité carbone moyenne pondérée. Exposition du portefeuille aux entreprises à forte intensité de carbone, exprimée en tonnes de CO2e / million de dollars de revenus ;

- Émissions totales de carbone. Les émissions absolues de gaz à effet de serre associées à un portefeuille, exprimées en tonnes d'équivalent CO2 ;

- Empreinte carbone. Total des émissions de carbone d'un portefeuille normalisé par la valeur de marché du portefeuille, exprimé en tonnes de CO2e / millions de dollars investis ;

- Intensité carbone. Le volume d'émissions de carbone par million de dollars de revenus (efficacité carbone d'un portefeuille), exprimé en tonnes d'équivalent CO2 / million de dollars de revenus ;

- Exposition aux actifs liés au carbone. Le montant ou le pourcentage d'actifs liés au carbone34 dans le portefeuille, exprimé en millions de dollars ou en pourcentage de la valeur actuelle du portefeuille.

Ressources internationales sur les bonnes pratiques

Initiative financière du Programme des Nations unies pour l'environnement (UNEP FI) - Principes pour une activité bancaire responsable

Les Principes pour une banque responsable de l'UNEP FI constituent un cadre unique pour garantir que la stratégie et les pratiques des banques signataires s'alignent sur la vision que la société a définie pour son avenir dans les Objectifs de développement durable des Nations unies et l'Accord de Paris sur le climat.

Initiative financière du PNUE">

Ressources sur les bonnes pratiques internationales

Normes SASB pour les banques commerciales et autres institutions financières

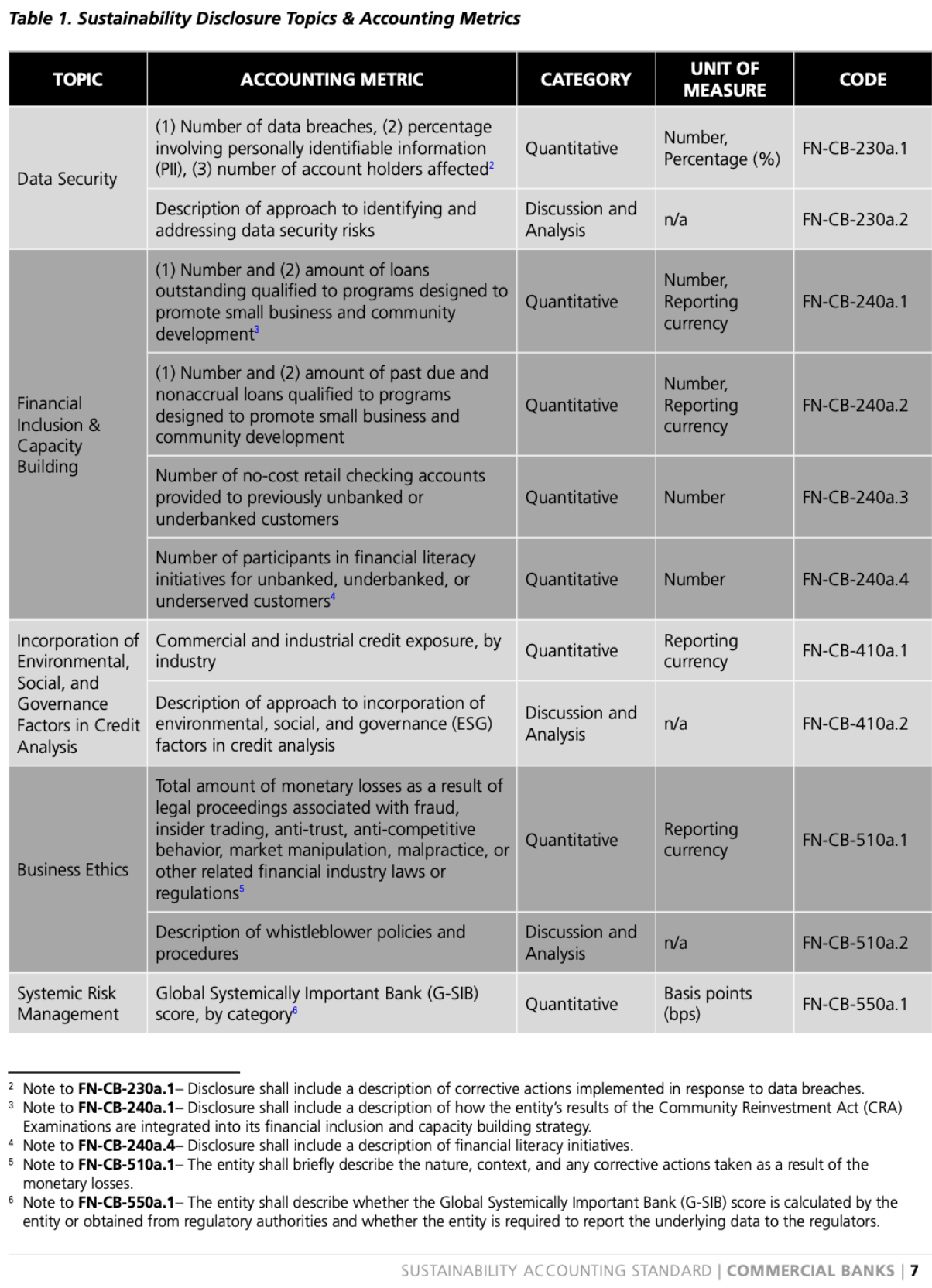

Les normes SASB - qui font partie de la Fondation IFRS - permettent aux organisations de fournir des informations sur le développement durable basées sur l'industrie concernant les risques et les opportunités qui affectent la valeur de l'entreprise. Elles identifient un sous-ensemble de questions environnementales, sociales et de gouvernance les plus pertinentes pour la performance financière et la valeur de l'entreprise dans 77 secteurs d'activité. Le secteur financier au sein de la SASB comprend 7 domaines : la gestion de patrimoine, les banques commerciales, les banques de détail, l'assurance, les banques d'investissement, les banques hypothécaires et le marché des valeurs mobilières.

Vous trouverez ci-dessous un exemple des normes de la SASB pour les banques commerciales.

Sujets de la divulgation sur le développement durable et mesures comptables