Relatórios de sustentabilidade de instituições financeiras

Coleção de fotos do Banco Mundial

Instituições financeiras - ou o setor de serviços financeiros, consiste em empresas que participam das seguintes atividades: Gestão de Ativos (incluindo Private Equity), Banco Comercial, Finanças Comerciais (incluindo Trade Finance, Asset Finance e Leasing), Banco de Investimento e Corretagem, e Seguros.

A divulgação por parte das instituições financeiras deve refletir o papel único que essas instituições desempenham na economia e na sociedade - principalmente como intermediários de risco e investidores responsáveis.

A IFC trabalha por meio de instituições financeiras para fornecer o tão necessário acesso ao financiamento para milhões de indivíduos e micro, pequenas e médias empresas que nunca conseguiríamos alcançar diretamente.

Saiba mais sobre o trabalho da IFC com instituições financeiras

Os bancos e as instituições financeiras atuam como intermediários de risco - eles oferecem segurança financeira a pessoas físicas e jurídicas, absorvendo riscos por meio de uma combinação de dívida fixa e ativos flexíveis. Por exemplo, os clientes podem se beneficiar de prazos e taxas de juros fixos em seus empréstimos, enquanto podem sacar seus depósitos, vender seus investimentos ou pagar seus empréstimos a qualquer momento. Essa situação cria riscos inerentes de liquidez e de solvência para os bancos, em que seus ativos (dívida dos clientes) podem flutuar em valor, mas não podem ser ajustados ou vendidos, e suas dívidas (ativos dos clientes) podem ser acionadas a qualquer momento.

Portanto, o gerenciamento de riscos é uma questão fundamental para as instituições financeiras protegerem o bem-estar financeiro de clientes e consumidores e a estabilidade da economia e da sociedade. O relatório anual deve abordar como os bancos e as instituições financeiras gerenciam os riscos, concentrando-se nas seguintes categorias:

- Risco de crédito: Risco de uma contraparte não cumprir seu contrato ou obrigação;

- Risco de liquidez: Risco decorrente da incapacidade de cumprir as obrigações no vencimento;

- Risco de mercado: Risco de perdas decorrentes de alterações no valor de ativos e passivos resultantes de condições de mercado, como taxas de juros;

- Risco operacional: Risco de perda resultante da falha de processos internos, sistemas, fatores humanos ou eventos externos.

Aprimorando as divulgações de risco dos bancos

A EDTF (Enhanced Disclosure Task Force, Força-Tarefa de Divulgação Aprimorada) foi criada pelo Conselho de Estabilidade Financeira para identificar os princípios fundamentais de divulgação, as recomendações e as principais práticas para aprimorar as divulgações de risco dos bancos. Em outubro de 2012, a EDTF publicou um conjunto de 7 princípios de divulgação e 32 recomendações para aprimorar as divulgações de risco. Embora o relatório - Enhancing the Risk Disclosures of Banks - abranja todas as áreas de risco, as recomendações se concentram nas seguintes áreas principais:

- Os modelos de negócios de um banco, os principais riscos decorrentes deles e como esses riscos são medidos;

- A posição de liquidez de um banco, suas fontes de financiamento e o grau em que seus ativos não estão disponíveis para possíveis necessidades de financiamento;

- O cálculo dos ativos ponderados pelo risco (RWAs) de um banco e os fatores determinantes das mudanças nos RWAs e no capital regulatório do banco;

- A relação entre as medidas de risco de mercado de um banco e seu balanço patrimonial, bem como os riscos que podem estar fora dessas medidas; e

- A natureza e a extensão das práticas de tolerância e modificação de empréstimos de um banco e como elas podem afetar o nível relatado de empréstimos inadimplentes ou com problemas.

Apenas algumas das questões ambientais e sociais mais comuns são diretamente relevantes para as instituições financeiras. Em vez disso, o setor enfrenta questões muito específicas, inclusive o impacto das questões ambientais e sociais sobre as empresas nas quais investem ou fornecem empréstimos e serviços financeiros.

Várias estruturas reconhecidas internacionalmente fornecem recomendações específicas para que as instituições financeiras gerenciem e divulguem as principais informações ambientais e sociais:

- Princípios para um sistema bancário responsável - UNEP FI;

- Os Princípios do Equador;

- Padrões de desempenho ambiental e social da IFC;

- Recomendações da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (TCFD);

- Normas do Conselho de Normas de Contabilidade de Sustentabilidade (Normas SASB).

Recursos e redes:

As estruturas para relatórios de ESG das instituições financeiras refletem a natureza única dessas organizações e seu poderoso papel como intermediários financeiros na promoção da gestão ambiental entre os clientes, gerando impacto social e levantando financiamentos sustentáveis.

As questões ambientais, sociais e de governança relevantes dos bancos e instituições financeiras incluem:

- O processo de incorporação de fatores ambientais e sociais na análise financeira;

- Exposição em nível de portfólio a riscos ambientais e sociais para empréstimos, hipotecas, investimentos em ações, títulos e outros instrumentos financeiros;

- Análise de cenários projetando as consequências de diferentes cenários climáticos sobre a lucratividade da empresa;

- Estratégias e iniciativas para garantir o acesso a serviços financeiros para comunidades carentes;

- Levantamento e alocação de capital para atividades e investimentos considerados benéficos do ponto de vista ambiental e social;

- Dados específicos do projeto para projetos sensíveis do ponto de vista ambiental e social.

Recursos de boas práticas internacionais

Recomendações da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima.

O Anexo D do documento Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures (Implementando as Recomendações da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima ) fornece orientação suplementar para o setor financeiro, inclusive para bancos, seguradoras, proprietários de ativos e gerentes de ativos.

Abaixo estão trechos das recomendações de divulgação para os bancos:

- Estratégia. Os bancos devem descrever concentrações significativas de exposição de crédito a ativos relacionados ao carbono. Além disso, os bancos devem considerar a divulgação de seus riscos relacionados ao clima (transição e físico) em seus empréstimos e outras atividades comerciais de intermediários financeiros;

- Gerenciamento de riscos. Os bancos devem considerar a caracterização de seus riscos relacionados ao clima no contexto das categorias tradicionais de riscos do setor bancário, como crédito, mercado, liquidez e riscos operacionais;

- Métricas e metas. Os bancos devem fornecer as métricas usadas para avaliar o impacto dos riscos (físicos e de transição) relacionados ao clima em seus empréstimos e em outras atividades de negócios de intermediários financeiros a curto, médio e longo prazo. Os bancos também devem fornecer o montante e a porcentagem de ativos relacionados ao carbono em relação ao total de ativos e o montante de empréstimos e outros financiamentos ligados a oportunidades relacionadas ao clima.

O suplemento também fornece recomendações sobre a pegada de carbono e métricas de exposição para proprietários de ativos e gerentes de ativos.

- Intensidade média ponderada de carbono. Exposição do portfólio a empresas com uso intensivo de carbono, expressa em toneladas de CO2e / $M de receita;

- Total de emissões de carbono. As emissões absolutas de gases de efeito estufa associadas a um portfólio, expressas em toneladas de CO2e;

- Pegada de carbono. O total de emissões de carbono de um portfólio normalizado pelo valor de mercado do portfólio, expresso em toneladas de CO2e / US$ milhões investidos;

- Intensidade de carbono. O volume de emissões de carbono por milhão de dólares de receita (eficiência de carbono de um portfólio), expresso em toneladas de CO2e / $M de receita;

- Exposição a ativos relacionados ao carbono. O valor ou a porcentagem de ativos relacionados ao carbono34 no portfólio, expresso em US$ milhões ou porcentagem do valor atual do portfólio.

Recursos internacionais de boas práticas

Iniciativa Financeira do Programa das Nações Unidas para o Meio Ambiente (UNEP FI) Princípios para o Banco Responsável

Os Princípios para o Banco Responsável da UNEP FI são uma estrutura única para garantir que a estratégia e a prática dos bancos signatários estejam alinhadas com a visão que a sociedade estabeleceu para seu futuro nos Objetivos de Desenvolvimento Sustentável das Nações Unidas e no Acordo Climático de Paris.

Iniciativa Financeira do PNUMA">

Recursos internacionais de boas práticas

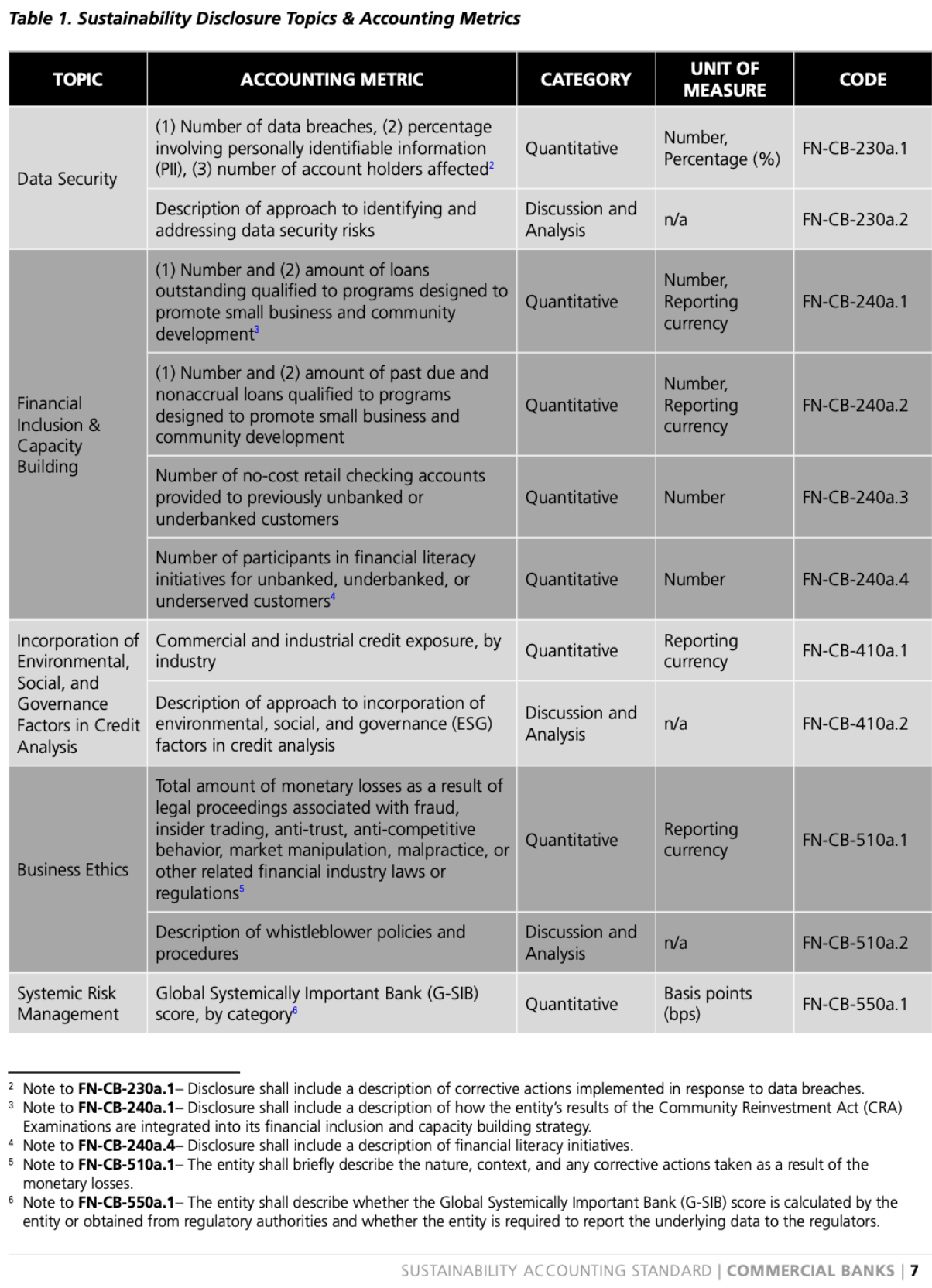

Padrões SASB para bancos comerciais e outras instituições financeiras

Os Padrões SASB - parte da Fundação IFRS - permitem que as organizações forneçam divulgações de sustentabilidade baseadas no setor sobre riscos e oportunidades que afetam o valor da empresa. Eles identificam um subconjunto de questões ambientais, sociais e de governança mais relevantes para o desempenho financeiro e o valor da empresa em 77 setores. O setor financeiro dentro da SASB inclui 7 áreas: gestão de patrimônio, bancos comerciais, bancos de varejo, seguros, bancos de investimento, bancos hipotecários e o mercado de títulos.

Veja abaixo um exemplo dos Padrões SASB para Bancos Comerciais.

Tópicos de divulgação de sustentabilidade e métricas contábeis