TCFD 的风险管理支柱建议企业披露公司如何识别、评估和管理与气候相关的风险。

投资者想知道什么?

- 用于识别气候相关风险和机遇的流程,以及它们对业务、战略和财务规划的影响;

- 通过了解公司如何识别和管理与气候相关的风险以及如何利用机遇,投资者将能够适当评估气候变化对公司商业模式的影响。

-

与气候有关的风险

气候变化对大多数组织(如果不是所有组织的话)都构成了重大风险,无论是有形风险还是过渡风险,无论是短期风险还是中长期风险。同样,也存在重大机遇。这些都需要在组织的战略规划和风险管理过程中加以研究和考虑。与气候相关的风险会对企业的财务状况、业绩或未来前景产生影响,这取决于企业采取的行动或不行动。

与气候相关的风险包括

- 资产减值、资产使用寿命或公允价值的变化;

- 产品和服务成本增加或需求减少;

- 因更严格的排放法规导致罚款和处罚而产生的准备金和或有负债;

- 贷款和财务预期信用损失的变化。

-

与气候有关的机会

必须承认,气候变化也有可能为企业创造机遇。TCFD 框架的一个重要方面是确保企业也能识别与气候相关的机遇,并制定战略加以利用。

企业潜在的气候相关机遇包括

- 通过开发有助于减缓和适应气候变化的产品和服务,实现增长和创新;

- 通过提高能源和资源效率降低成本;

- 提高在员工、客户和其他利益相关者中的声誉;

- 提高抵御业务中断的能力。

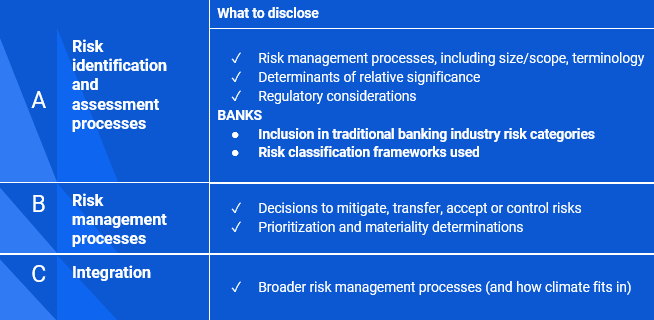

说明组织识别和评估气候相关风险和机遇的程序。

考虑包括以下讨论

- 如何确定气候相关风险与其他风险的相对重要性?

- 具体来说,您使用哪些输入参数来识别风险(例如:数据来源、涵盖的业务范围以及假设中使用的细节)?

- 您是否考虑了与气候变化相关的现有和新出现的监管要求?

- 您是否使用与气候相关的情景分析为您的风险识别过程提供信息?如果是,如何使用?

- 是否使用了现有的风险分类框架?

- 您是否使用与去年相同的流程监控风险,还是有什么变化?

描述组织管理气候相关风险的流程。

考虑包括以下讨论

- 您如何做出减轻、转移、接受或控制这些风险的决定?

- 如何确定气候相关风险的优先次序?

- 贵组织内部如何确定重要性?

描述如何将识别、评估和管理气候相关风险的流程纳入组织的整体风险管理。

考虑包括以下讨论

- 气候风险是否被视为业务风险?

- 如果是重大风险,是否应单独报告?

描述组织识别、评估、优先排序和监控机遇的流程。

有关 TCFD 的其他资源,请访问TCFD 知识中心和TCFD 出版物网页。

有关《国际财务报告准则》可持续发展披露标准的其他资源,请访问 IFRS 可持续发展知识中心。

开始披露的最佳提示

- 利用现有流程和信息披露;

- 连接信息;

- 报告内部和报告之间的交叉引用(年度报告、可持续发展报告、TCFD 报告);

- 提供清晰、简明和相称的信息;

- 明确时间范围--短期、中期和长期;

- 如果没有数据,从定性报告开始;

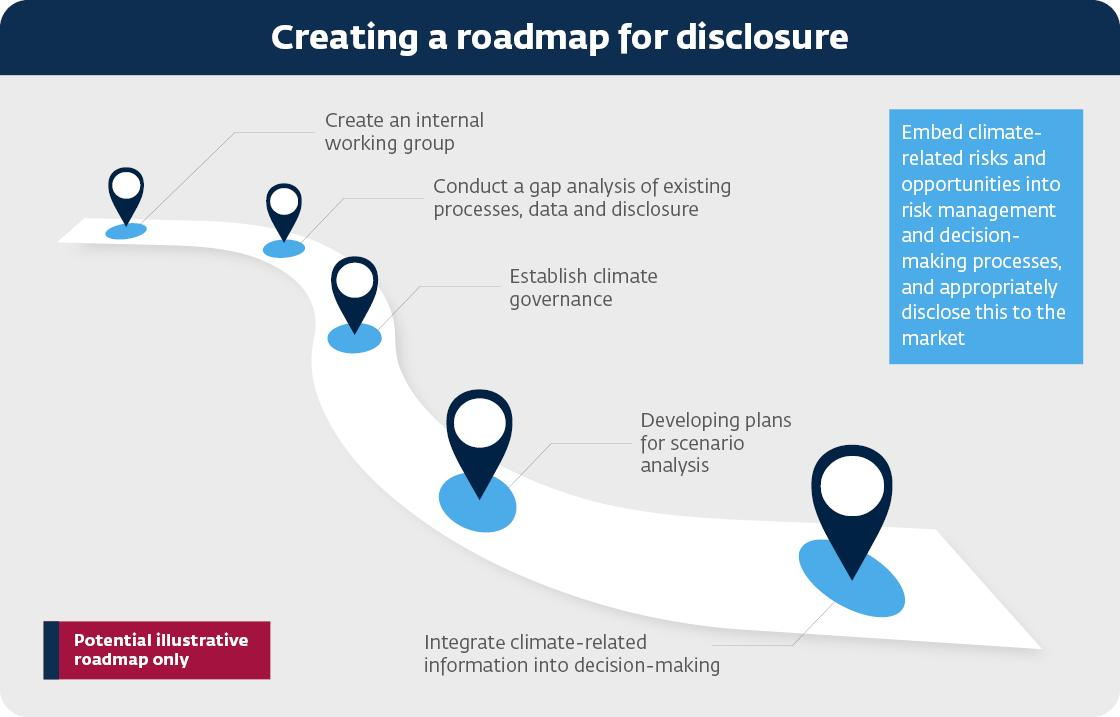

- 为气候相关信息披露制定内部路线图;

- 与处理气候变化问题的不同职能部门和团队保持联系。

创建气候相关信息披露的内部路线图

在哪里披露与气候相关的财务信息?

- 应在主流年度报告中披露;

- 不打算单独发布 TCFD 声明或额外的可持续发展报告;

- 纳入报告并与财务信息相关联;

- 遵循与财务报告相同的管理流程和签署程序;

- 投资者是主要用户。

国际可持续发展准则委员会

国际财务报告准则》关于气候相关披露的 S2将风险管理披露作为气候相关财务披露的四大支柱之一(治理、战略、风险管理以及指标和目标)。国际财务报告准则 S2》气候相关披露应与《国际财务报告准则 S1》一般可持续发展相关披露一并阅读。

有关《国际财务报告准则》可持续发展披露准则的其他资源,请访问《国际财务报告准则》可持续发展知识中心。

-

ISSB 国际财务报告准则 S2 气候相关披露(节选)

风险管理

与气候相关的风险管理财务信息披露的目的,是使通用财务报告的使用者了解企业识别、评估、优先处理和监控与气候相关的风险和机遇的程序,包括这些程序是否以及如何被纳入企业的整体风险管理程序并为其提供信息。

25 - 为实现这一目标,实体应披露以下信息

(a) 该实体用于识别、评估、优先处理和监测气候相关风险的程序和相关政策,包括以下信息

(i) 实体使用的输入和参数(例如,有关数据来源和流程所涵盖的业务范围的信息);

(ii) 该实体是否及如何使用气候相关情景分析,为识别气候相关风险提供信息;

(iii) 实体如何评估这些风险的性质、可能性和影响程度(例如,实体是否考虑定性因素、定量阈值或其他标准);

(iv) 相对于其他类型的风险,实体是否以及如何确定与气候相关的风险的轻重缓急;

(v) 实体如何监测与气候相关的风险;以及

(vi) 与前一报告期相比,该实体是否及如何改变其使用的程序;(b) 该实体用于识别、评估、优先排序和监测与气候相关的机会的程序,包括关于该实体是否及如何使用与气候相关的情景分析为其识别与气候相关的机会提供信息的信息;及

(c) 识别、评估、优先排序和监控与气候相关的风险和机遇的过程在多大程度上以及如何被纳入实体的整体风险管理过程并为其提供信息。26 - 在准备披露以满足第25段的要求时,实体应根据《国际财务报告准则》S1避免不必要的重复(见《国际财务报告准则》S1第B42(b)段)。例如,尽管实体应提供第 25 段所要求的信息,但如果对可持续性相关风险和机遇的监督是在综合基础上进行管理,则实体应提供综合风险管理披露,而不是对每项可持续性相关风险和机遇进行单独披露,以避免重复。

资料来源:《国际财务报告准则》S2资料来源:IFRS S2 Climate-Related Disclosures。

欧洲可持续发展报告标准

欧洲可持续发展报告标准》有关于气候变化的特定主题标准,其中包括作为气候相关披露四大支柱之一的治理披露(治理、战略、影响、风险和机会管理,以及指标和目标)。它应与贯穿各领域的ESRS 2《一般披露》所要求的一般披露一并实施。

-

欧洲可持续发展报告标准 ESRS E1 - 气候变化

ESRS 2 一般披露

12.本节的要求应与 ESRS 2 第 2 章 "治理"、第 3 章 "战略 "和第 4 章 "影响、风险和机遇管理 "所要求的披露一并阅读和应用。除了 ESRS 2 SBM-3 的重大影响、风险和机遇及其与战略和商业模式的相互作用外,企业可根据 ESRS2 第 46 段的要求,在可持续发展报告中与本主题标准要求的其他披露一并进行披露。

影响、风险和机遇管理

与 ESRS2 相关的披露要求 IRO-1 - 识别和评估与气候相关的重大影响、风险和机遇的流程描述20.企业须说明识别和评估与气候相关的影响、风险和机遇的过程。

说明须包括与以下方面有关的程序

(a) 對氣候變化的影響,特別是企業的溫室氣體排放(按照披露要求 ESRS E1-6 的規定);

(b) 企业自身运营及上下游价值链中与气候相关的实际风险,尤其是

i. 识别与气候相关的危害,至少考虑高排放的气候情景; ii.

i. 识别与气候相关的危害,至少要考虑高排放的气候情景;以及

ii. 评估其资产和业务活动如何可能受到这些气候灾害的影响并对其敏感,从而给企 业带来严重的有形风险。

(c) 企业自身以及上下游价值链中与气候相关的转型风险和机遇,特别是

i. 确定与气候相关的过渡事件,至少考虑到符合将全球升温限制在 1.5°C 以内、不超调或超调有限的气候情景; ii.

ii. 评估其资产和业务活动如何可能受到这些与气候相关的过渡事件的影响,从而为企业带来巨大的过渡风险或机遇。21.在披露第 20(b)和 20(c)段要求的信息时,企业应说明如何利用与气候相关的情景分析,包括一系列气候情景,为识别和评估短期、中期和长期的实际风险以及过渡风险和机遇提供信息。

披露要求 E1-2 - 有关减缓和适应气候变化的政策

22.企业应说明其为管理重大影响而采取的政策、

披露要求 E1-2 - 有关减缓和适应气候变化的政策。23.此披露要求的目的,是讓公眾了解企業在多大程度上已制定政策,以識別、評估、管理及/或補救其減緩和適應氣候變化的重大影響、風險和機會。

24.第22段要求的披露应包含企业根据ESRS 2 MDR-P 管理可持续发展重大事项所采取的政策,管理与气候变化减缓和适应相关的重大影响、风险和机遇的政策信息。

25.企业应说明其政策是否以及如何处理以下方面:

(a) 减缓气候变化

(b) 适应气候变化

(c) 能源效益

(d) 可再生能源的使用;以及

(e) 其他披露要求 E1-3 - 与气候变化政策相关的行动和资源

26.企业须披露其减缓和适应气候变化的行动,以及为实施这些行动而分配的资源。

27.这项披露要求的目的是让企业了解为实现与气候相关的政策目标和指标而采取和计划采取的主要行动。

28.与减缓和适应气候变化有关的行动和资源的描述,应遵循ESRS 2 MDR-A《与实质性可持续性事项有关的行动和资源》中所述的原则。

29.除 ESRS 2 MDR-A 外,企业还应

(a) 在列出报告年度已采取的和未来计划采取的主要行动时,应按以下方式列示

(a) 在列出报告年度采取的主要行动和未来的计划时,按去碳化杠杆(包括基于 自然的解决方案)介绍减缓气候变化的行动;

(b) 在描述减缓气候变化行动的成果时,应包括

(b) 在描述减缓气候变化行动的成果时,包括已实现和预期的温室气体减排量;以及

(c) 将实施已采取或计划采取的行动所需的 "资本性支出"(CapEx)和 "营运支出"(OpEx)的重要货币金额与以下方面联系起来:

i. 财务报表中的相关细列项目或附注;

二. 欧盟委员会授权法规(EU)第 2021/21 号要求的关键绩效指标。

欧盟委员会第 2021/2178 号授权法规要求的关键绩效指标;以及

欧盟委员会授权法规(EU)2021/2178 所要求的资本支出计划(如适用)。

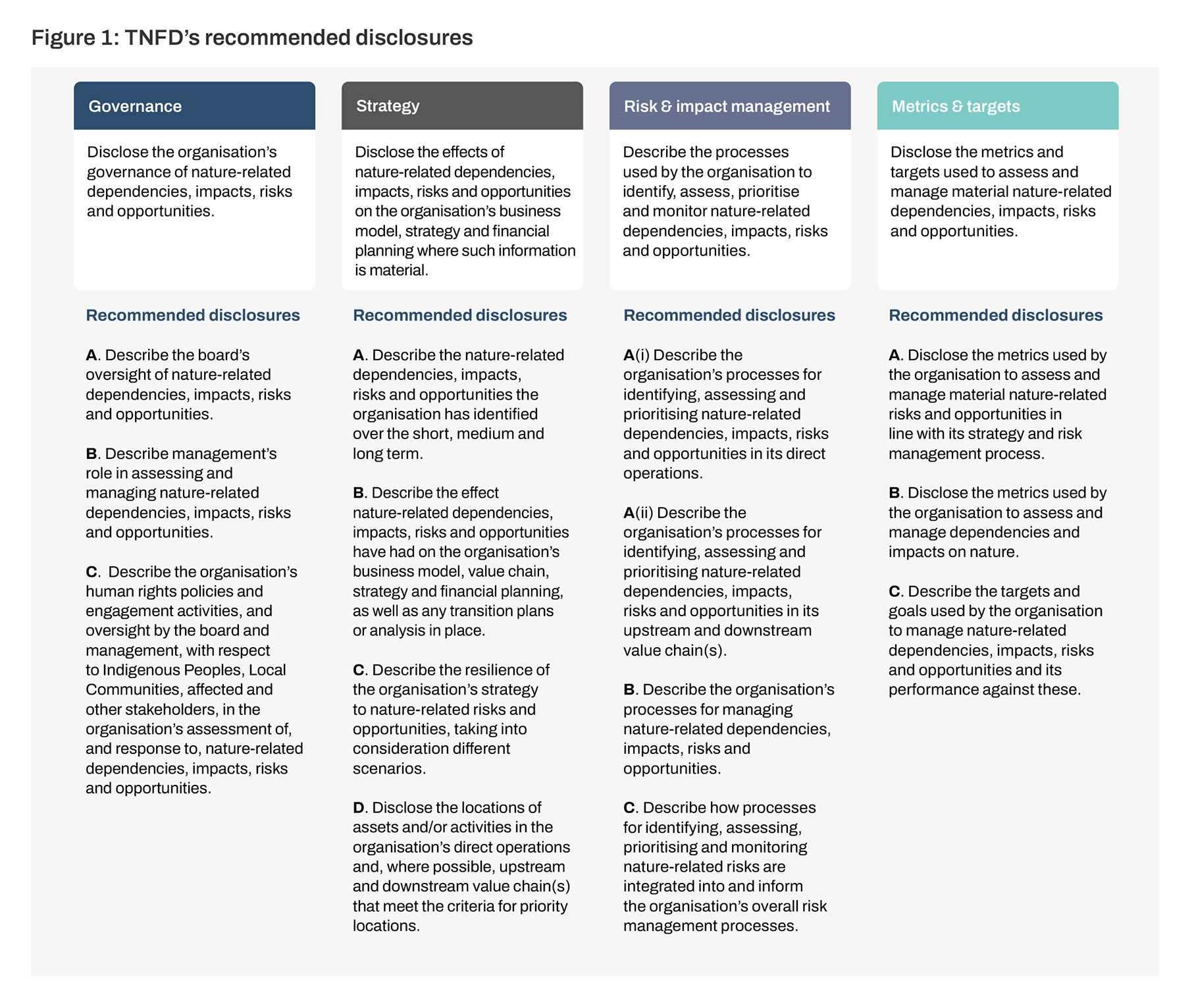

无论现在还是将来,自然损失都会给企业带来风险和机遇。全球一半以上的经济产出--440 亿美元的经济价值--在一定程度上或高度上依赖于自然。与自然相关的财务披露工作组(TNFD)于 2020 年 7 月宣布成立,旨在为各组织制定并提供风险管理和披露框架,以报告不断变化的与自然相关的风险并采取相应行动,最终目的是支持全球资金流从不利于自然的结果转向有利于自然的结果。2023 年 9 月,TNFD 推出了与自然相关的财务披露工作组的最终建议,与 TCFD 的四大支柱结构保持一致。