O que os investidores querem saber?

O pilar de estratégia do ISSB recomenda que as empresas divulguem os impactos reais e potenciais dos riscos e oportunidades relacionados ao clima sobre os negócios, a estratégia e o planejamento financeiro da organização, quando essas informações forem relevantes.

- Alinhamento da visão de futuro subjacente de uma empresa com seu modelo de negócios.

- Riscos e oportunidades reconhecidos por meio de análise de cenários e processos para incorporá-los à estratégia e aos planos financeiros da empresa.

Que outros elementos as partes interessadas querem saber?

Além dos elementos acima, as partes interessadas, além do investidor comum, também podem querer entender melhor os impactos da empresa sobre as mudanças climáticas. Por exemplo, o European Sustainability Reporting Standard E1 Climate Change (Padrão Europeu de Relatório de Sustentabilidade E1 sobre Mudanças Climáticas) prevê um requisito adicional para divulgar as políticas que a empresa tem em vigor para mitigar seus impactos relevantes relacionados à mitigação e adaptação às mudanças climáticas.

Pelo sexto ano consecutivo, o Fórum Econômico Mundial identificou que os riscos ambientais, incluindo a incapacidade de mitigar as mudanças climáticas, o clima extremo e os desastres naturais, são os principais riscos globais de curto (2 anos) e longo prazo (10 anos).

O setor privado tem um papel fundamental a desempenhar, pois está exposto a diferentes riscos físicos e de transição como resultado da mudança climática e, portanto, deve adotar a agenda climática fortalecendo suas práticas de sustentabilidade e clima e sua divulgação.

Há um interesse crescente dos investidores em empresas envolvidas em atividades comerciais sustentáveis. Os investidores querem entender como as empresas lidam com questões como mudança climática, diversidade de gênero ou riscos da cadeia de suprimentos que possam ter um impacto material em seus negócios. Os órgãos normatizadores estão desenvolvendo novos padrões de divulgação de informações financeiras relacionadas ao clima.

Os órgãos reguladores e as bolsas de valores estão implementando requisitos de divulgação climática e regras de listagem, bem como desenvolvendo orientação e treinamento para melhorar a divulgação corporativa nessa área.

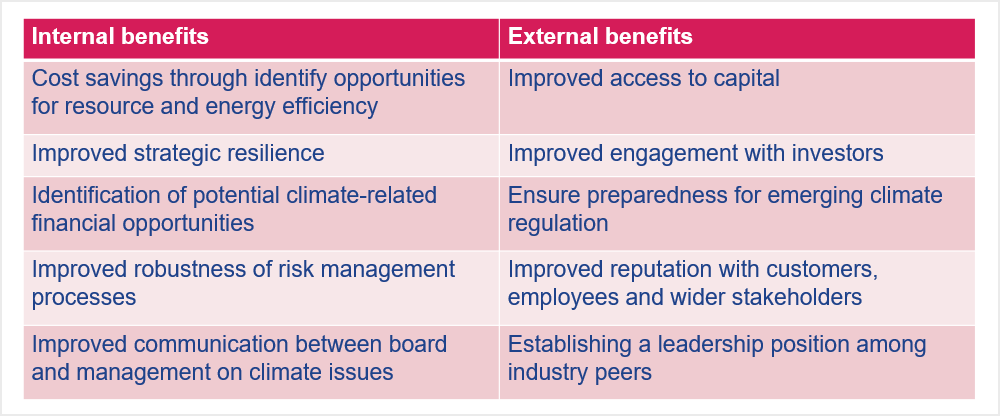

A divulgação de riscos e oportunidades relacionados ao clima não só fornece aos investidores os dados de que eles precisam, mas também oferece às empresas listadas e não listadas benefícios externos e internos. Esses benefícios podem incluir melhor gerenciamento de riscos, menor custo de capital e menores custos de energia.

Para se preparar para a divulgação dos riscos e oportunidades financeiros relacionados ao clima, uma empresa deve avaliar sua governança, seus processos e seu desempenho. Esse exercício, juntamente com os benefícios da divulgação em si, oferece uma série de benefícios internos e externos:

Os benefícios da divulgação financeira relacionada ao clima para as empresas

TCFD-Climate Disclosure Training.">

Esta seção descreve a divulgação de informações financeiras relacionadas ao clima do pilar de Governança da Força-Tarefa para Informações Financeiras Relacionadas ao Clima (TCFD).

-

Força-tarefa para divulgação financeira relacionada ao clima

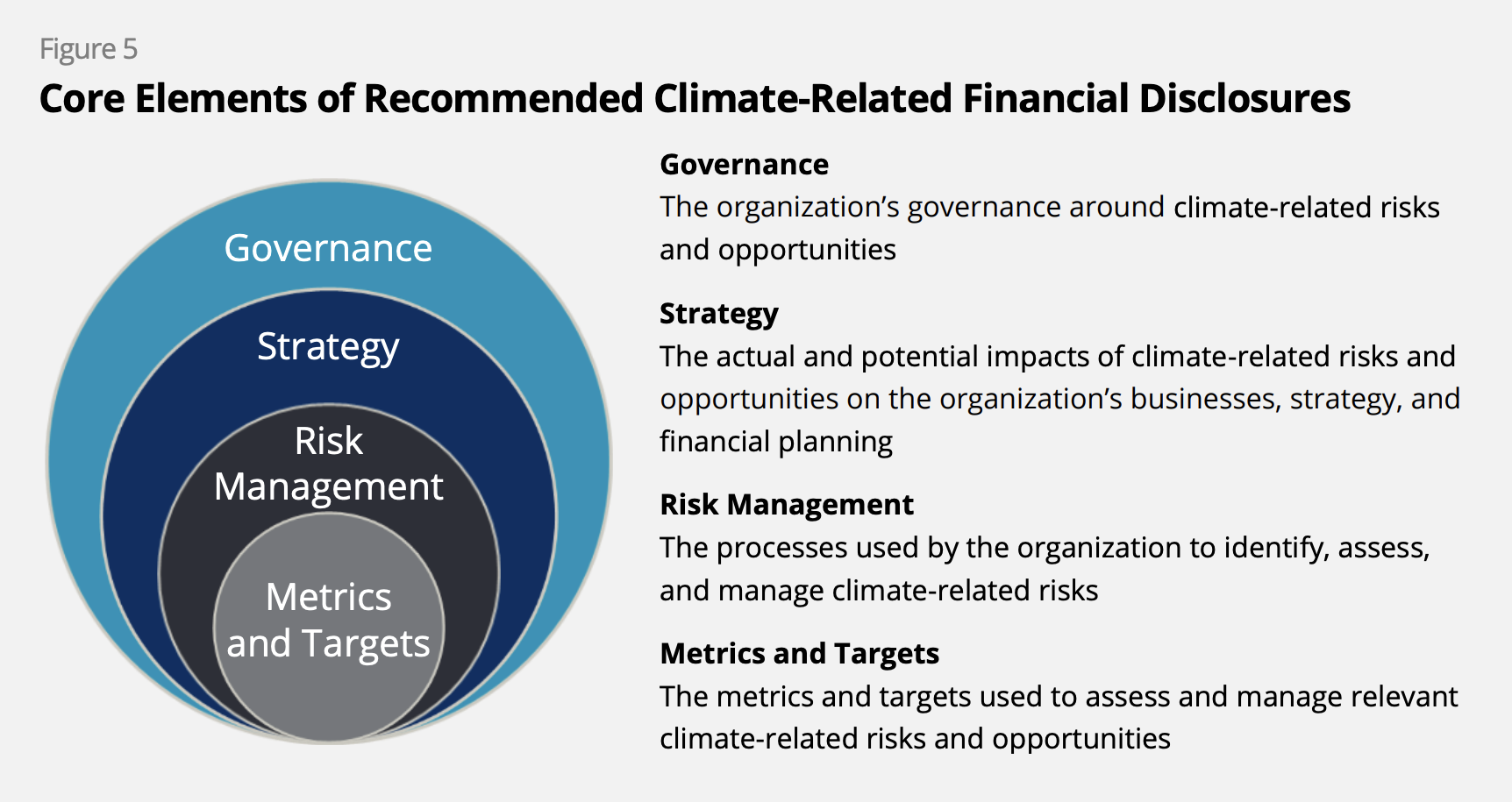

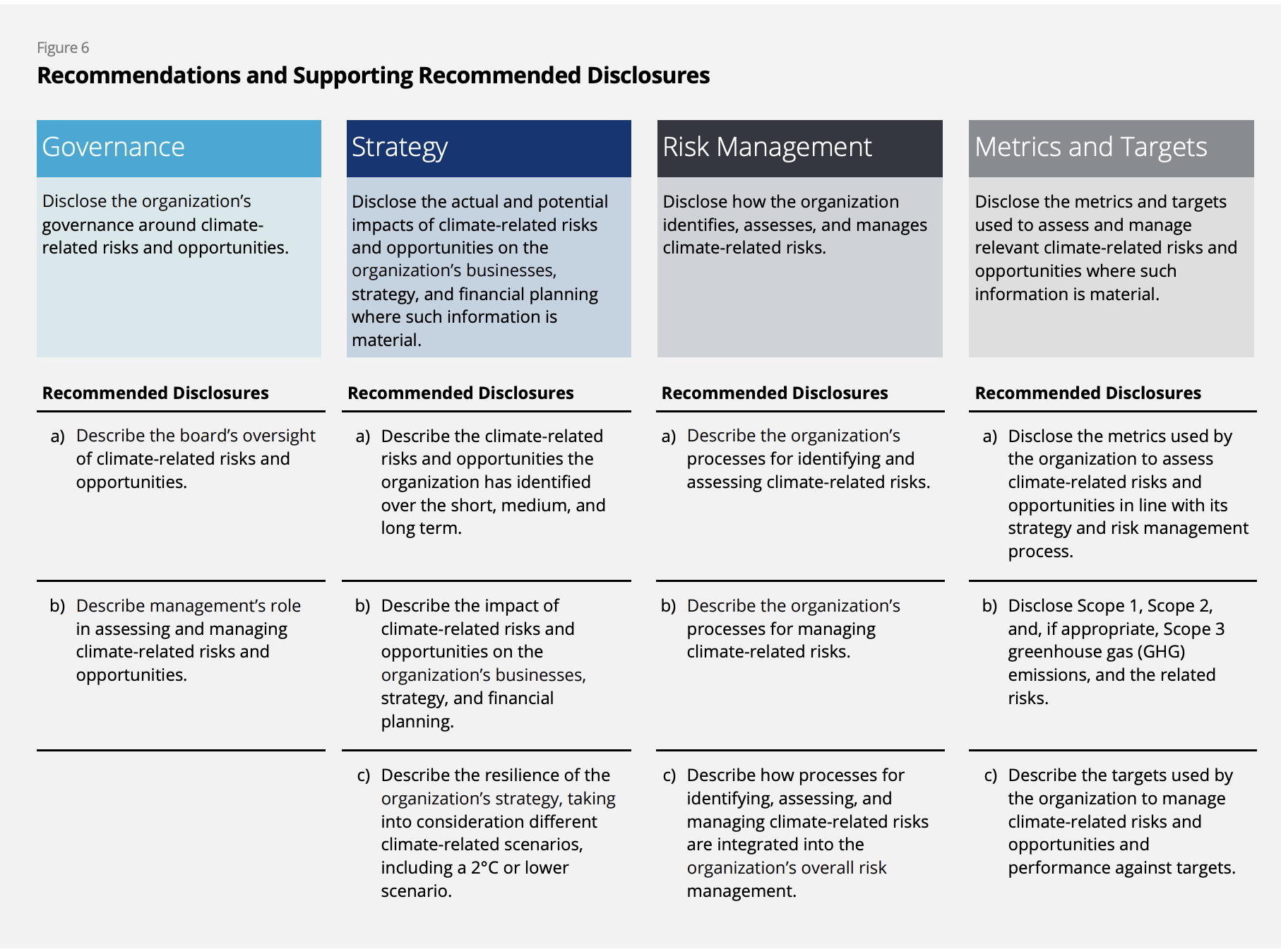

As recomendações da Força-Tarefa para Divulgação Financeira Relacionada ao Clima (TCFD) foram lançadas em 2017 "para ajudar a identificar as informações necessárias para que investidores, credores e subscritores de seguros avaliem e precifiquem adequadamente os riscos e oportunidades relacionados ao clima" As recomendações do TCFD são compostas por quatro elementos principais:

- Governança

- Estratégia

- Gerenciamento de riscos

- Métricas e metas

Mais de 3.800 empresas forneceram relatórios TCFD em outubro de 2022. As recomendações foram planejadas para implementação voluntária, mas estão se tornando cada vez mais obrigatórias em mercados como Brasil, Japão, Cingapura, Suíça, Reino Unido e outros.

O padrão de divulgação relacionado ao clima e à sustentabilidade geral do Conselho Internacional de Padrões de Sustentabilidade (ISSB) marcou o ponto culminante do TCFD e o ISSB agora assumiu a responsabilidade de monitorar o progresso das divulgações relacionadas ao clima das empresas do TCFD.

Para obter recursos adicionais sobre a TCFD, visite o TCFD Knowledge Hub, consulte o relatório de status final da TCFD e a página da web de publicações da TCFD.

-

Conselho Internacional de Padrões de Sustentabilidade

O International Sustainability Standards Board (ISSB) é um órgão independente do setor privado que desenvolve - no interesse público - padrões que resultarão em uma linha de base global abrangente e de alta qualidade de divulgações de sustentabilidade com foco nas necessidades dos investidores e dos mercados financeiros.

A Norma Internacional de Relatório Financeiro (IFRS) S1 - Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade - fornece os fundamentos conceituais e o conteúdo principal para a divulgação de todas as informações financeiras relacionadas à sustentabilidade, enquanto a IFRS S2 - Divulgações Relacionadas ao Clima - fornece requisitos específicos sobre o clima dentro dos fundamentos da IFRS S1. As normas devem ser aplicadas a partir de 1º de janeiro de 2024. As normas do ISSB se concentram nos riscos e oportunidades relacionados à sustentabilidade que são relevantes para os investidores e se baseiam, em grande parte, nas Recomendações do TCFD e, dessa forma, a implementação das Normas de Divulgação de Sustentabilidade IFRS também significa que a empresa implementou as Recomendações do TCFD.

Espera-se que algumas jurisdições importantes adotem as normas e que isso substitua gradualmente os relatórios do TCFD. Até lá, o ISSB incentiva as empresas a aplicarem as Normas de Divulgação de Sustentabilidade IFRS de forma voluntária.

IFRS S1 Requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade

IFRS S2 Divulgações relacionadas ao clima.Para obter recursos adicionais sobre as Normas de Divulgação de Sustentabilidade do IFRS, visite o Centro de Conhecimento de Sustentabilidade do IFRS.

-

Padrões europeus de relatórios de sustentabilidade

Em 5 de janeiro de 2023, a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) da União Europeia entrou em vigor, afetando mais de 50.000 empresas na Europa e mais de 10.000 fora da Europa. As empresas sujeitas à CSRD devem apresentar relatórios de acordo com os Padrões Europeus de Relatórios de Sustentabilidade (ESRS), incluindo dois padrões transversais sobre os princípios e requisitos gerais para a elaboração de relatórios e requisitos detalhados sobre 10 tópicos ambientais (cinco), sociais (quatro) e de governança (um) a serem aplicados às empresas a partir de 1º de janeiro de 2024.

Diretriz de Relatórios de Sustentabilidade Corporativa (CSRD)

-

Divulgações relacionadas ao clima da Comissão de Valores Mobiliários dos EUA

Em março de 2022, a Comissão de Valores Mobiliários dos Estados Unidos (US SEC) propôs requisitos de divulgação relacionados ao clima que exigiriam que as empresas públicas fornecessem dados financeiros relacionados ao clima e informações sobre emissões de gases de efeito estufa em registros de divulgação pública. Como parte do projeto de regra, as empresas precisam divulgar as emissões pelas quais são diretamente responsáveis e as emissões de suas cadeias de suprimentos e produtos. Isso alinha a abordagem da SEC dos EUA mais de perto com o ISSB. Além disso, em maio de 2022, a SEC dos EUA propôs duas novas regras com o objetivo de reduzir as alegações infundadas de fundos sobre suas credenciais ambientais, sociais e de governança (ESG) e criar mais padronização em relação às divulgações de ESG por determinados consultores de investimento e empresas de investimento.

Comunicado de imprensa da SEC dos EUA sobre a minuta de divulgação relacionada ao clima pela SEC dos EUA

-

CDP

O CDP, criado em 2000, é uma organização sem fins lucrativos que administra o sistema global de divulgação para que investidores, empresas, cidades, estados e regiões gerenciem seus impactos ambientais. Mais de 20.000 empresas em todo o mundo preenchem o questionário do CDP sobre clima, água e florestas. O questionário do CDP está alinhado com o TCFD. O CDP incorporará os padrões de divulgação relacionados ao clima do ISSB na plataforma global de divulgação ambiental.

Saiba mais sobre o CDP

-

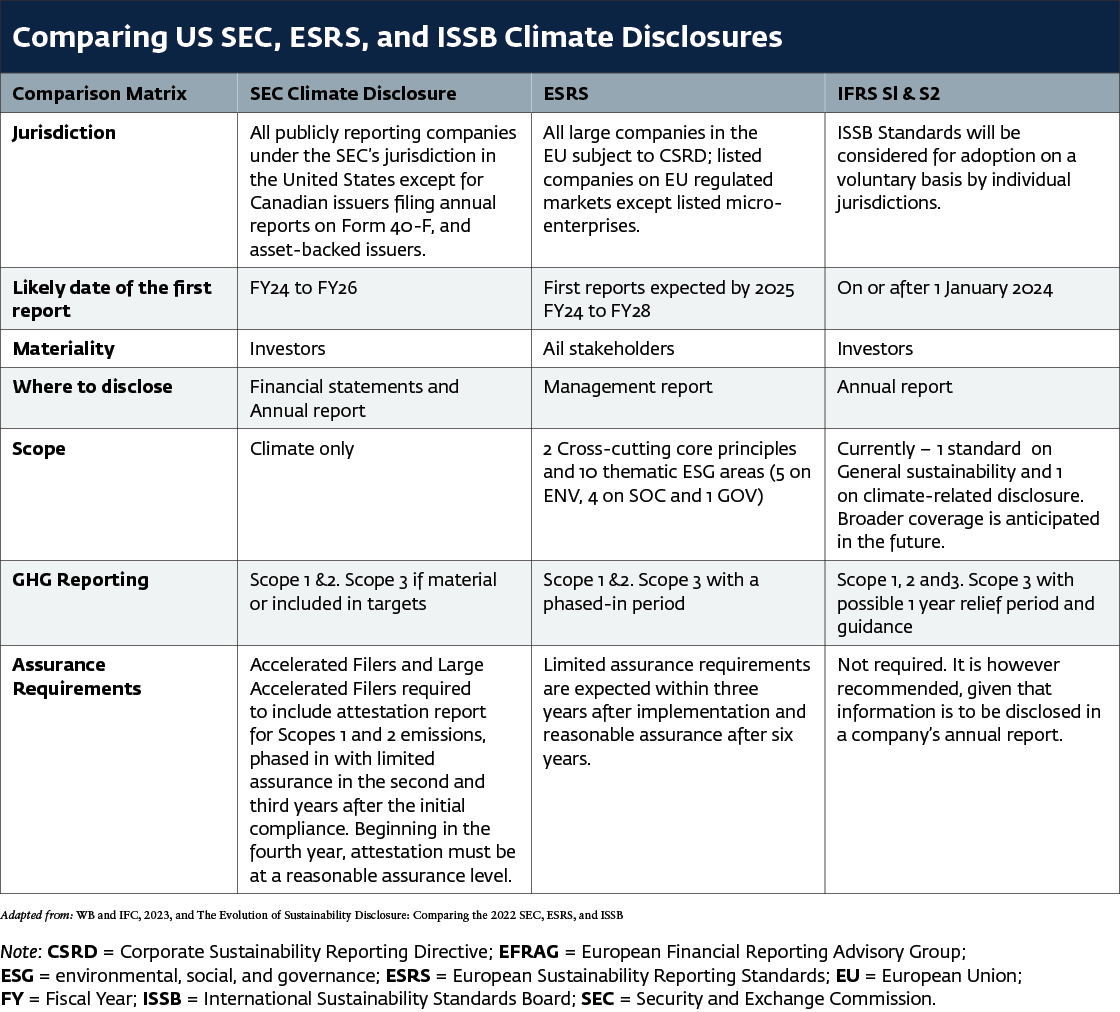

Comparação das divulgações climáticas da SEC, ESRS e ISSB dos EUA

Estudos de comparação usados na tabela acima:

- A evolução da divulgação da sustentabilidade: Comparing the 2022 SEC, ESRS, and ISSB Proposals;

- Reconciliation tale Draft European Sustainability Reporting Standards, Apêndice V: IFRS Sustainability Standards and ESRS Reconciliation Table (ESRS E1 versus IFRS S2, páginas 54-73);

- Comparação das divulgações relacionadas ao clima da ISSB IFRS S2 com as recomendações da TCFD;

- GRI e os Padrões Europeus de Relatórios de Sustentabilidade (ESRS): PERGUNTAS E RESPOSTAS.

As recomendações da TCFD estão estruturadas em torno de quatro elementos ou pilares principais: governança, estratégia, gerenciamento de riscos e métricas e metas. Esses elementos não foram projetados para serem considerados linearmente, pois estão interconectados e devem ser vistos em conjunto como parte de um quadro holístico. Por exemplo, seria apropriado ver as divulgações de gerenciamento de risco e algumas divulgações de governança juntas para demonstrar como os riscos são governados em uma organização. Além disso, essas informações devem estar conectadas às demonstrações financeiras da empresa. Por exemplo, gastos com pesquisa e desenvolvimento para gerenciar um risco ou aproveitar uma oportunidade.

Os quatro pilares de governança, estratégia, gerenciamento de riscos e métricas e metas são a base dos IFRS Sustainability Disclosure Standards e dos ESRS (European Sustainability Reporting Standards).

A partir de janeiro de 2024, o Conselho de Normas Internacionais de Sustentabilidade (ISSB) da Fundação IFRS assume a responsabilidade de monitorar o progresso das divulgações relacionadas ao clima das empresas da Força-Tarefa do Conselho de Estabilidade Financeira (FSB) sobre Divulgações Financeiras Relacionadas ao Clima (TCFD).

Na prática, isso significa que as empresas que aplicam o ISSB IFRS S1 e o IFRS S2 atenderão às recomendações do TCFD, já que as recomendações estão totalmente incorporadas às Normas de Divulgação de Sustentabilidade do IFRS. No entanto, as exigências das normas do ISSB vão além das recomendações do TCFD. O IFRS S2 fornece requisitos mais detalhados(veja uma comparação aqui), enquanto o IFRS S1 fornece uma base para ir além dos relatórios sobre o clima e relatar todas as informações financeiras relacionadas à sustentabilidade.

De acordo com o anúncio do ISSB, as empresas podem continuar a usar as recomendações do TCFD se assim o desejarem, e algumas empresas ainda podem ser obrigadas a usar as recomendações do TCFD.

As recomendações devem ser usadas para integrar as divulgações financeiras relacionadas aos riscos e oportunidades climáticos nos principais registros financeiros ou no relatório anual de uma empresa. Elas foram desenvolvidas tendo em mente os setores de alto risco e as empresas do setor financeiro, com orientações avançadas para esses setores, mas todos os setores podem usá-las.

Onze recomendações sustentam os quatro pilares (veja a tabela a seguir).

O TCFD oferece uma abordagem em fases para a divulgação das 11 recomendações. As empresas não precisam começar com a divulgação de todas as recomendações. A Fase 1 recomenda divulgações relacionadas aos pilares de governança e gerenciamento de riscos.

Para obter recursos adicionais sobre a TCFD, visite o TCFD Knowledge Hub e a página da Web de publicações da TCFD.

Para obter mais recursos para os bancos, visite a página da Web da Iniciativa Financeira do Programa das Nações Unidas para o Meio Ambiente TCFD Banking Pilot Projects.

Veja relatórios de empresas que incluem divulgações relacionadas à TCFD na página da Web do Banco de Dados de Relatórios da TCFD.

Assista às gravações do treinamento da Iniciativa de Bolsas de Valores Sustentáveis das Nações Unidas, da Corporação Financeira Internacional e do CDP Worldwide sobre a TCFD, "TCFD-Climate Disclosure Training"

Para obter orientação sobre divulgação de informações sobre o clima, consulte a Orientação Modelo sobre Divulgação de Informações sobre o Clima da Iniciativa de Bolsas de Valores Sustentáveis da ONU : A Template for Stock Exchanges to Guide Issuers on TCFD Implementation (Modelo para bolsas de valores orientarem os emissores sobre a implementação da TCFD).

O pilar de estratégia do TCFD recomenda que as empresas divulguem os impactos reais e potenciais dos riscos e oportunidades relacionados ao clima sobre os negócios, a estratégia e o planejamento financeiro da organização, quando essas informações forem relevantes.

O que os investidores querem saber?

- O alinhamento da visão de futuro subjacente de uma empresa com seu modelo de negócios

- Riscos e oportunidades reconhecidos por meio da análise de cenários e processos para incorporá-los à estratégia e aos planos financeiros da empresa.

Descreva os riscos e oportunidades relacionados ao clima que a organização identificou no curto, médio e longo prazo.

Considere incluir uma discussão sobre:

- O que você quer dizer com curto, médio e longo prazo?

- Quais oportunidades e riscos materiais você identificou para cada um deles?

- Que processo(s) você usou para determinar se eles terão um impacto financeiro na sua organização?

Descreva o impacto dos riscos e oportunidades relacionados ao clima sobre os negócios, a estratégia e o planejamento financeiro da organização.

Considere incluir uma discussão sobre:

- Produtos e serviços

- Cadeia de suprimentos e/ou cadeia de valor

- Atividades de adaptação e mitigação

- Investimento em pesquisa e desenvolvimento

- Operações (incluindo tipos de operações e localização das instalações)

Como resposta aos impactos dos riscos e oportunidades relacionados ao clima relatados, considere a possibilidade de desenvolver um plano de transição relacionado ao clima e divulgá-lo em seu relatório.

![]()

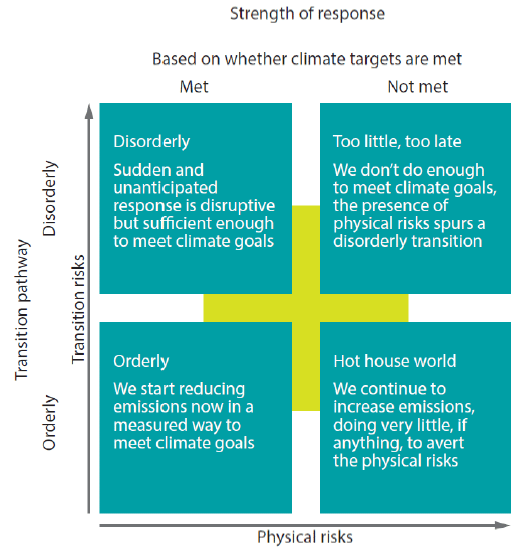

Divulgue a resiliência da estratégia da organização, levando em consideração diferentes cenários relacionados ao clima, incluindo um cenário de 2°C ou menos.

Considere incluir uma discussão sobre:

- Você usou cenários relacionados ao clima para informar a estratégia de negócios e o planejamento financeiro?

- Quais são os cenários relacionados ao clima e o(s) horizonte(s) de tempo associado(s) considerados?

- Quais são as implicações das diferentes suposições de políticas, tendências macroeconômicas, caminhos energéticos e suposições tecnológicas usadas nos cenários relacionados ao clima para avaliar a resiliência das estratégias da organização?

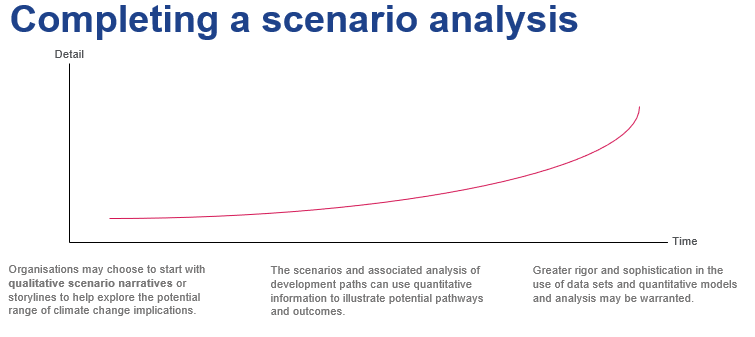

O que é análise de cenário?

Um método para desenvolver planos estratégicos que sejam mais flexíveis ou robustos para uma série de estados futuros plausíveis.

- Explore alternativas que possam alterar significativamente a base das suposições "business-as-usual".

- Um cenário descreve um caminho de desenvolvimento que leva a um determinado resultado plausível (mas não necessariamente "desejável").

- A análise de cenários é uma ferramenta para aprimorar o pensamento estratégico crítico e deve ser entendida como narrativas baseadas em vários cenários.

- O importante não é a credibilidade dos resultados da análise, mas as respostas aos futuros esperados.

- A análise de cenários não é uma previsão de desempenho futuro.

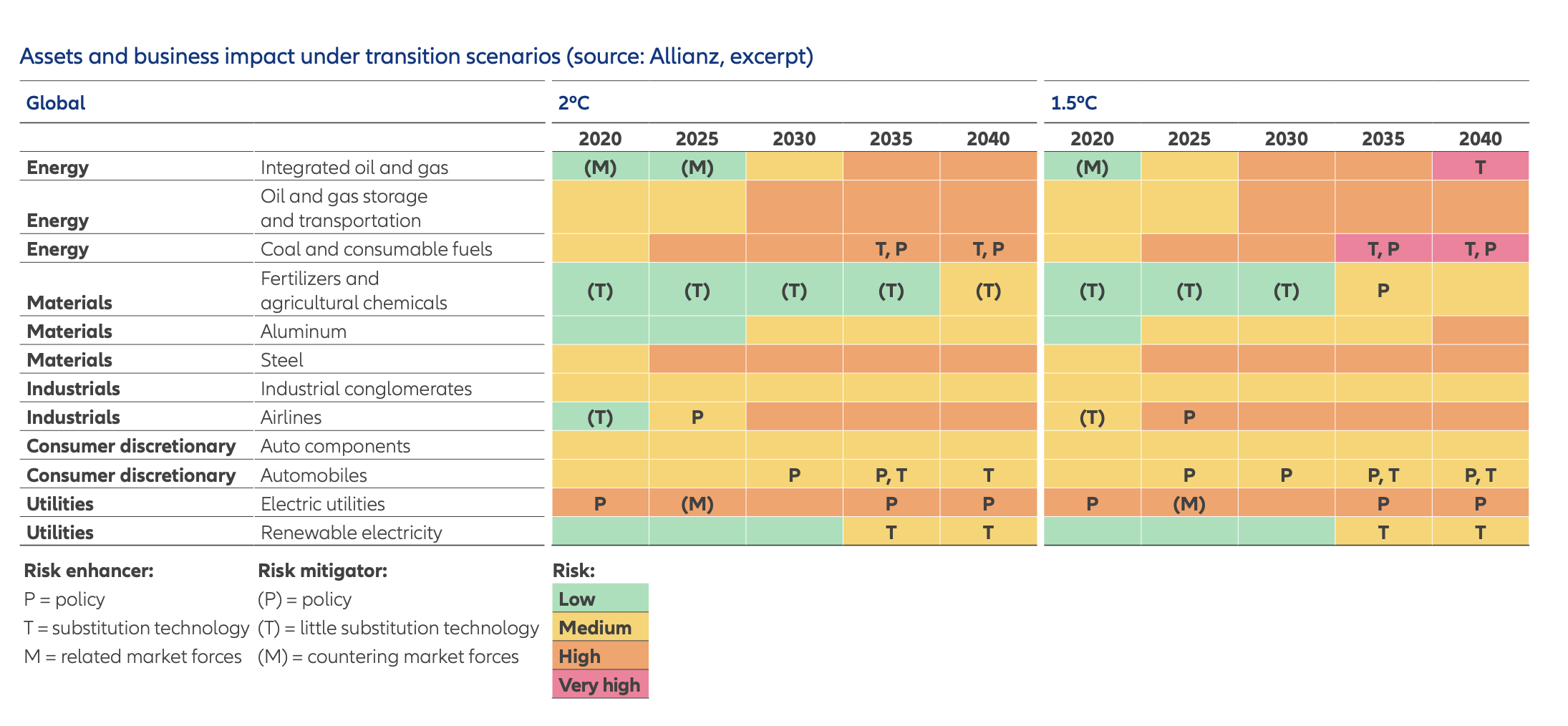

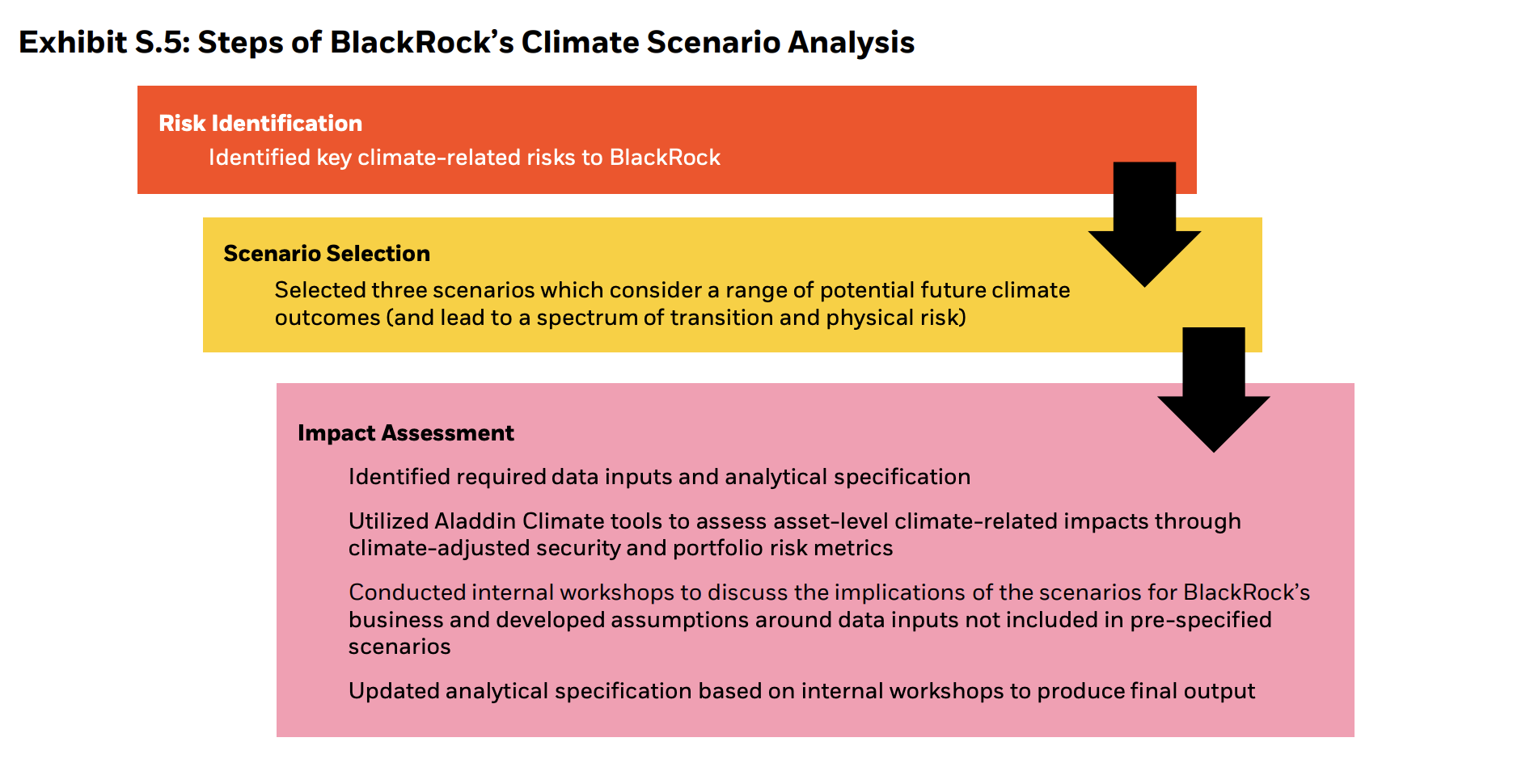

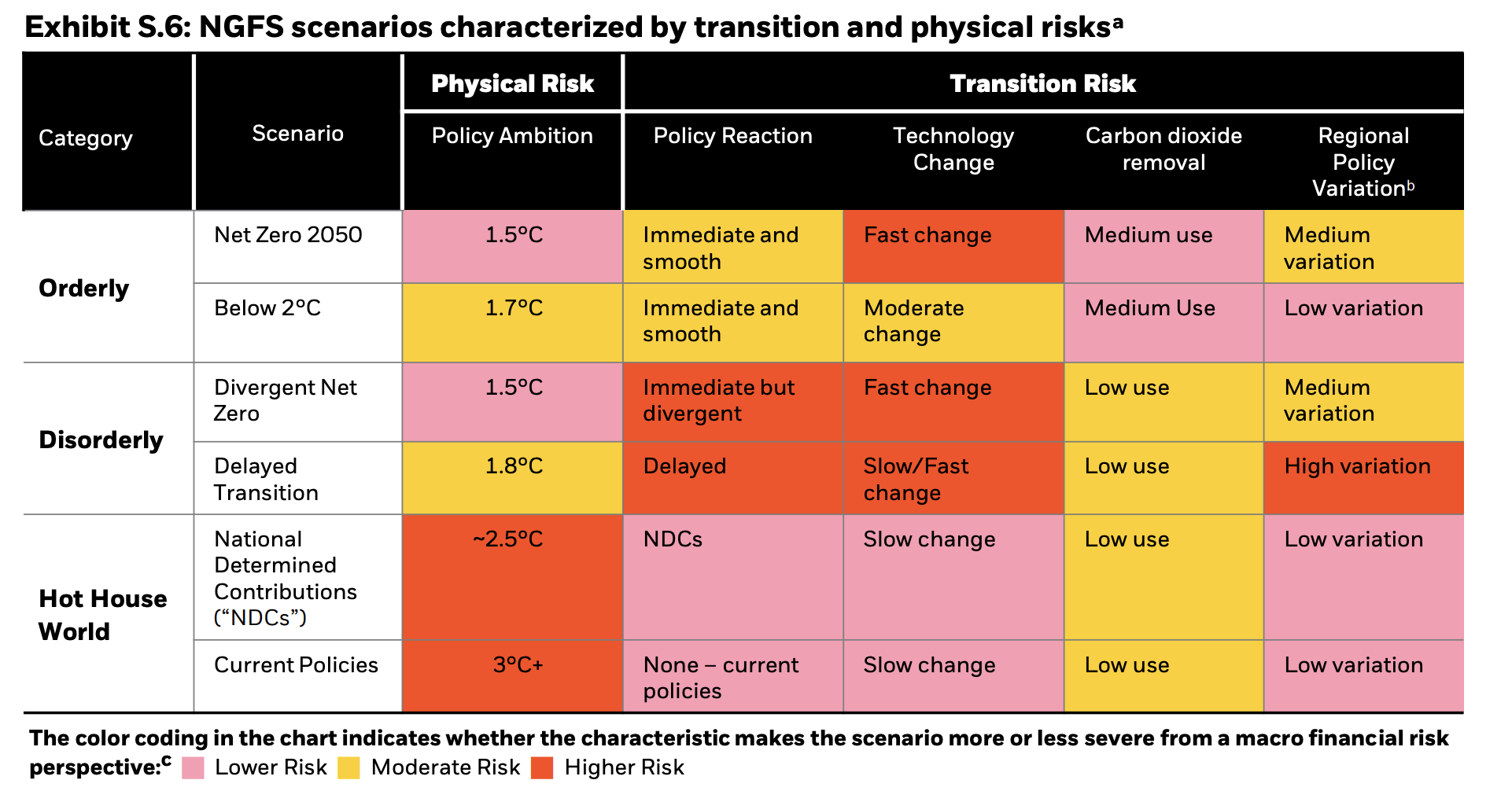

Assim como os relatórios da TCFD, a análise de cenários é uma jornada. Leva de três a cinco anos para que uma empresa avance de cenários narrativos com possíveis implicações climáticas para modelos quantitativos e conjuntos de dados sofisticados. As análises de cenários mais usadas são os cenários de emissões do Painel Intergovernamental sobre Mudanças Climáticas e os cenários da Agência Internacional de Energia.

Guidance on Scenario Analysis for Nonfinancial Companies (Orientação sobre Análise de Cenário para Empresas Não Financeiras), do TCFD (2020), fornece maneiras práticas e orientadas por processos para as empresas usarem a análise de cenários relacionados ao clima e ideias para divulgar a resiliência de suas estratégias para diferentes cenários relacionados ao clima.

A Network of Central Banks and Supervisors for Greening the Financial System (NGFS) oferece quatro cenários climáticos para os bancos.

Lista de verificação da estratégia

Principais dicas para começar a divulgar

- Aproveite os processos e as divulgações existentes;

- Conecte as informações;

- Fazer referências cruzadas dentro e entre relatórios (anuais, de sustentabilidade, TCFD);

- Fornecer informações claras, concisas e proporcionais;

- Definir claramente os horizontes de tempo (curto, médio e longo prazo);

- Começar com relatórios qualitativos se não houver dados disponíveis;

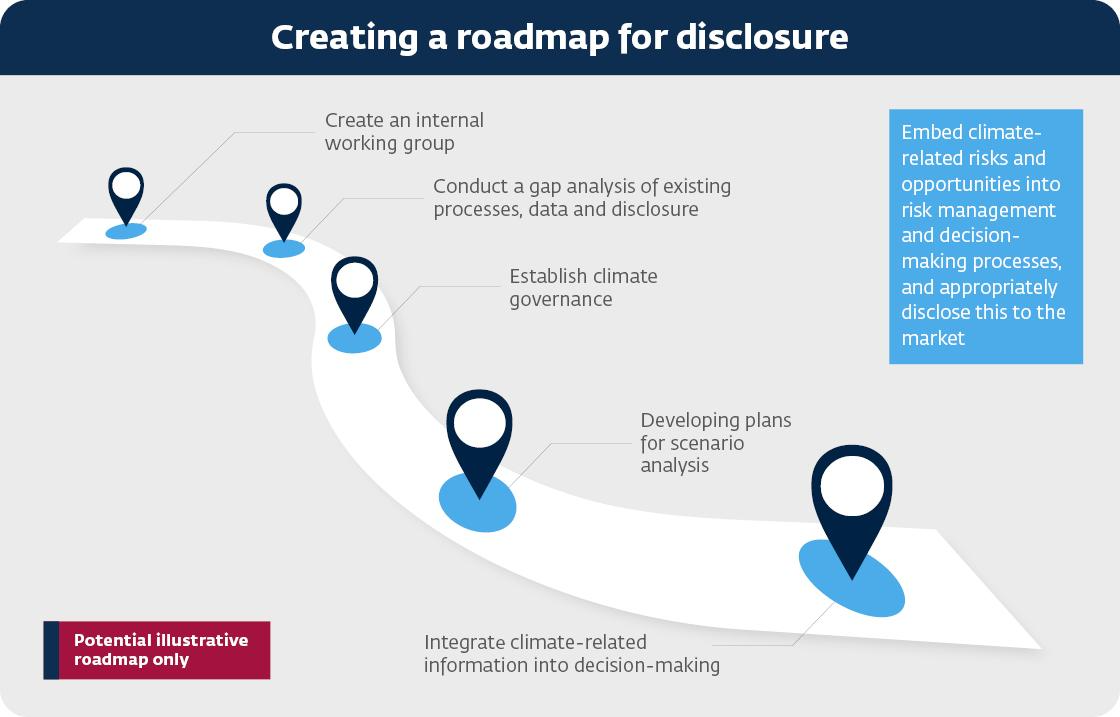

- Criar um roteiro interno para divulgações relacionadas ao clima;

- Coordenar com diferentes funções e equipes que lidam com as mudanças climáticas.

Criação de um roteiro interno para divulgações relacionadas ao clima

Onde divulgar informações financeiras relacionadas ao clima

- A divulgação deve ser feita no relatório principal, também chamado de relatório anual, documento de registro ou 10-K;

- A intenção não é a de declarações TCFD separadas ou relatórios adicionais de sustentabilidade;

- Integrada ao relatório e conectada às informações financeiras;

- Sujeito aos mesmos processos de governança e aprovação que o relatório financeiro;

- Acessível aos investidores como usuários primários.

Conselho Internacional de Normas de Sustentabilidade

O ISSB IFRS S2 Climate-Related Disclosures inclui divulgações sobre estratégia como um dos quatro pilares da divulgação financeira relacionada ao clima (governança, estratégia, gestão de riscos e métricas e metas). Você deve ler a IFRS S2 juntamente com a IFRS S1 Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade. Esta seção de estratégia está alinhada com as principais recomendações do pilar de estratégia da futura minuta da IFRS S2 Divulgações Relacionadas ao Clima e ajudará sua empresa a se preparar para a divulgação de acordo com as novas normas.

-

ISSB IFRS S2 Divulgações relacionadas ao clima (trecho)

ESTRATÉGIA

O objetivo das divulgações financeiras relacionadas ao clima sobre estratégia é permitir que os usuários de relatórios financeiros de propósito geral entendam a estratégia de uma entidade para gerenciar riscos e oportunidades relacionados ao clima.

Especificamente, uma entidade deve divulgar informações para permitir que os usuários de relatórios financeiros de propósito geral compreendam:

- os riscos e oportunidades relacionados ao clima que poderiam razoavelmente afetar as perspectivas da entidade (ver parágrafos 10-12);

- os efeitos atuais e previstos desses riscos e oportunidades relacionados ao clima no modelo de negócios e na cadeia de valor da entidade (ver parágrafo 13);

- os efeitos desses riscos e oportunidades relacionados ao clima na estratégia e na tomada de decisões da entidade, incluindo informações sobre seu plano de transição relacionado ao clima (ver parágrafo 14);

- os efeitos desses riscos e oportunidades relacionados ao clima sobre a posição financeira, o desempenho financeiro e os fluxos de caixa da entidade para o período de relatório, e seus efeitos previstos sobre a posição financeira, o desempenho financeiro e os fluxos de caixa da entidade a curto, médio e longo prazo, levando em consideração como esses riscos e oportunidades relacionados ao clima foram considerados no planejamento financeiro da entidade (ver parágrafos 15-21); e

- a resiliência climática da estratégia da entidade e seu modelo de negócios às mudanças, desenvolvimentos e incertezas relacionados ao clima, levando em consideração os riscos e oportunidades relacionados ao clima identificados pela entidade (ver parágrafo 22).

Os Padrões Europeus de Relatório de Sustentabilidade contêm padrões específicos sobre mudanças climáticas, que as empresas devem implementar juntamente com as divulgações gerais exigidas nas divulgações transversais ESRS 2 Geral, Estratégia, Governança e Avaliação de Materialidade.

-

Padrões Europeus de Relatórios de Sustentabilidade ESRS E1 - Mudanças Climáticas (Excerto)

ESRS 2 Divulgações gerais

12. Os requisitos desta seção devem ser lidos e aplicados em conjunto com as divulgações exigidas pela ESRS 2 no Capítulo 2 Governança, Capítulo 3 Estratégia e Capítulo 4 Gestão de impactos, riscos e oportunidades. As divulgações resultantes devem ser apresentadas na declaração de sustentabilidade juntamente com as divulgações exigidas pela ESRS 2, exceto para a ESRS 2 SBM-3 Impactos materiais, riscos e oportunidades e sua interação com a estratégia e o modelo de negócios, para os quais a empresa pode, de acordo com o parágrafo 46 da ESRS2, apresentar as divulgações juntamente com as outras divulgações exigidas nesta norma tópica.

Requisito de divulgação E1-1 - Plano de transição para mitigação das mudanças climáticas

14. A empresa deve divulgar seu plano de transição para a mitigação das mudanças climáticas.

15. O objetivo deste Requisito de Divulgação é permitir uma compreensão do

da empresa no passado, no presente e no futuro, para garantir que sua estratégia e seu

modelo de negócios sejam compatíveis com a transição para uma economia sustentável e com a

limitar o aquecimento global a 1,5 °C, em conformidade com o Acordo de Paris e com o objetivo de alcançar a neutralidade climática até 2050 e, quando relevante, a exposição da empresa a atividades relacionadas a carvão, petróleo e gás.

16. As informações exigidas pelo parágrafo 14 devem incluir:

(a) por referência às metas de redução de emissões de GEE (conforme exigido pelo Requisito de Divulgação E1-4), uma explicação de como as metas da empresa são compatíveis com a limitação do aquecimento global a 1,5°C, em conformidade com o Acordo de Paris;

(b) com referência às metas de redução de emissões de GEE (conforme exigido pelo Requisito de Divulgação E1-4) e às ações de mitigação das mudanças climáticas (conforme exigido pelo Requisito de Divulgação E1-3), uma explicação das alavancas de descarbonização identificadas e das principais ações planejadas, incluindo mudanças no portfólio de produtos e serviços da empresa e a adoção de novas tecnologias em suas próprias operações ou na cadeia de valor a montante e/ou a jusante;

(c) com referência às ações de mitigação das mudanças climáticas (conforme exigido pelo Requisito de Divulgação E1-3)

(c) com referência às ações de mitigação das mudanças climáticas (conforme exigido pelo Requisito de Divulgação E1-3), uma explicação e quantificação dos investimentos e financiamentos da empresa

e financiamento da empresa para apoiar a implementação de seu plano de transição, com uma referência aos

aos principais indicadores de desempenho do CapEx alinhado à taxonomia e, quando relevante, aos planos de CapEx, que a empresa divulga de acordo com o Regulamento Delegado (UE) 2021/2178 da Comissão;

(d) uma avaliação qualitativa das potenciais emissões de GEE bloqueadas dos principais ativos e produtos da empresa. Isso deve incluir uma explicação sobre se e como essas emissões podem comprometer o cumprimento das metas de redução de emissões de GEE da empresa e gerar risco de transição e, se aplicável, uma explicação dos planos da empresa para gerenciar seus ativos e produtos com uso intensivo de GEE e energia;

(e) para empresas com atividades econômicas abrangidas por regulamentos delegados sobre

adaptação ou mitigação climática nos termos do Regulamento Taxonomia, uma explicação de qualquer objetivo ou planos (CapEX, planos CapEx, OpEX) que a empresa tenha para alinhar suas atividades econômicas (receitas, CapEx, OpEx) com os critérios estabelecidos no Regulamento Delegado 2021/213936 da Comissão;

(f) se aplicável, uma divulgação dos valores significativos de CapEx investidos durante o período do relatório

(f) se aplicável, uma divulgação dos valores significativos de CapEx investidos durante o período do relatório relacionados a atividades econômicas relacionadas a carvão, petróleo e gás;

(g) uma divulgação sobre o fato de a empresa estar ou não excluída dos

Da UE;

(h) uma explicação de como o plano de transição está incorporado e alinhado à estratégia geral de negócios e ao planejamento financeiro da empresa;

(i) se o plano de transição foi aprovado pelos órgãos de administração, gestão e

órgãos de administração, gerência e supervisão; e

(j) uma explicação do progresso da empresa na implementação do plano de transição.

17. Caso a empresa não tenha um plano de transição em vigor, ela deve indicar se e, em caso afirmativo, quando adotará um plano de transição.

Requisito de divulgação relacionado à ESRS 2 SBM-3 - Impactos, riscos e oportunidades materiais e sua interação com a estratégia e o modelo de negócios

18. A empresa deve explicar, para cada risco material relacionado ao clima que identificou, se a entidade considera o risco como um risco físico relacionado ao clima ou um risco de transição relacionado ao clima.

19. A empresa deve descrever a resiliência de sua estratégia e modelo de negócios em relação às mudanças climáticas. Essa descrição deve incluir:

(a) o escopo da análise de resiliência;

(b) como e quando a análise de resiliência foi conduzida, incluindo o uso de análise de cenário climático, conforme mencionado no Requisito de Divulgação relacionado à ESRS 2 IRO-1 e os parágrafos de requisitos de aplicação relacionados; e

(c) os resultados da análise de resiliência, incluindo os resultados do uso da análise de cenário.Fonte: Normas Europeias para Relatórios de Sustentabilidade: ESRS E1 - Mudanças Climáticas

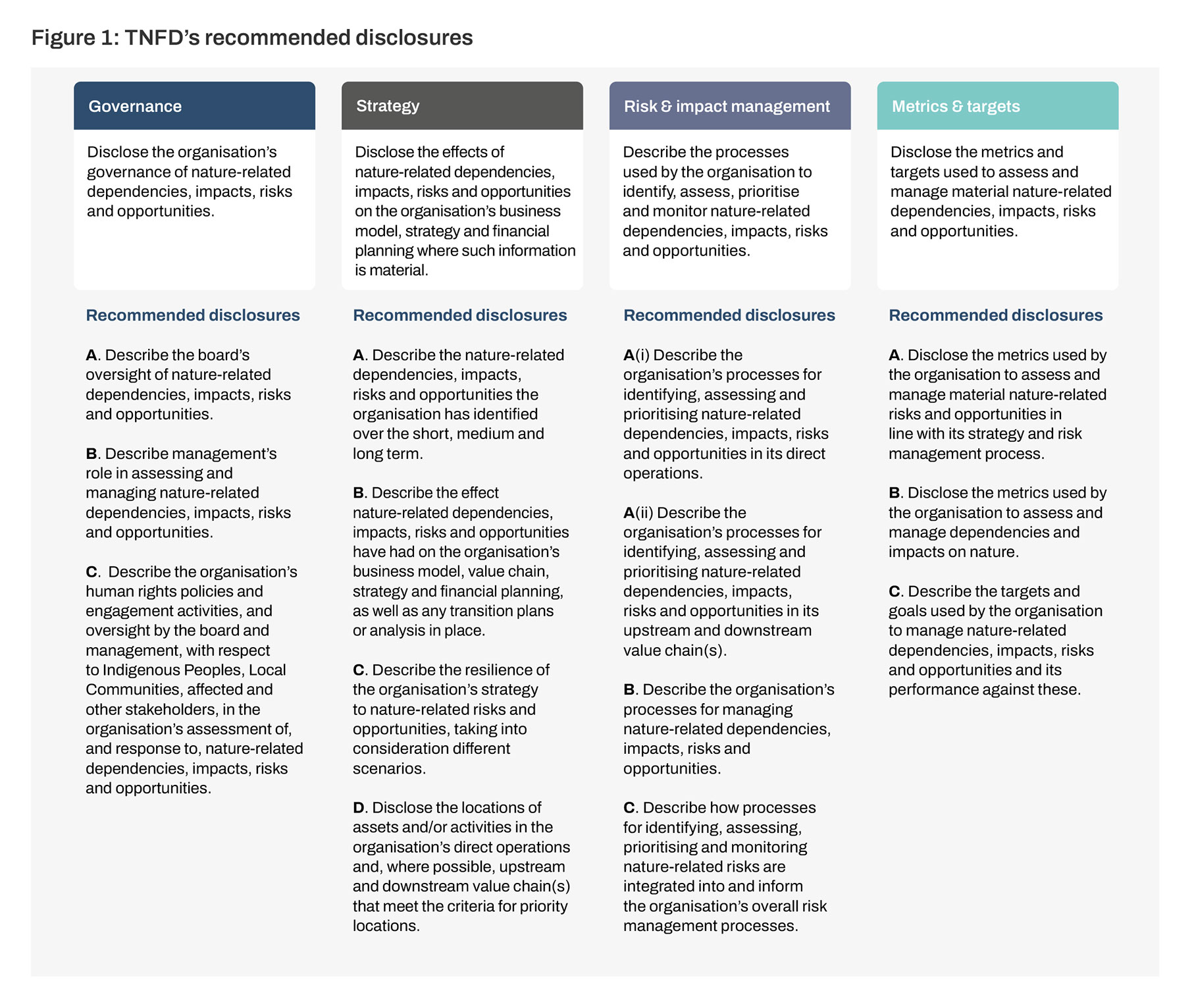

A perda da natureza representa riscos e oportunidades para os negócios, agora e no futuro. Mais da metade da produção econômica mundial - US$ 44 trilhões de geração de valor econômico - é moderada ou altamente dependente da natureza. A Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza (TNFD) foi anunciada em julho de 2020 para desenvolver e fornecer uma estrutura de gerenciamento de riscos e divulgação para que as organizações relatem e ajam sobre a evolução dos riscos relacionados à natureza, com o objetivo final de apoiar uma mudança nos fluxos financeiros globais, afastando-se dos resultados negativos para a natureza e aproximando-se dos resultados positivos para a natureza. Em setembro de 2023, a TNFD lançou as Recomendações finais da Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza, alinhadas com a estrutura de quatro pilares da TCFD.