¿Qué quieren saber los inversores?

El pilar estratégico de la ISSB recomienda que las empresas revelen los impactos reales y potenciales de los riesgos y oportunidades relacionados con el clima en los negocios, la estrategia y la planificación financiera de la organización, cuando dicha información sea material.

- Alineación de la visión de futuro subyacente de una empresa con su modelo de negocio.

- Riesgos y oportunidades reconocidos mediante análisis de escenarios y procesos para incorporarlos a la estrategia y los planes financieros de la empresa.

¿Qué otros elementos desean conocer las partes interesadas?

Además de lo anterior, las partes interesadas más allá del inversor medio también pueden querer comprender mejor los impactos de la empresa sobre el cambio climático. Por ejemplo, la Norma Europea de Elaboración de Memorias de Sostenibilidad E1 Cambio Climático establece el requisito adicional de divulgar las políticas que la empresa aplica para mitigar sus impactos materiales relacionados con la mitigación del cambio climático y la adaptación al mismo.

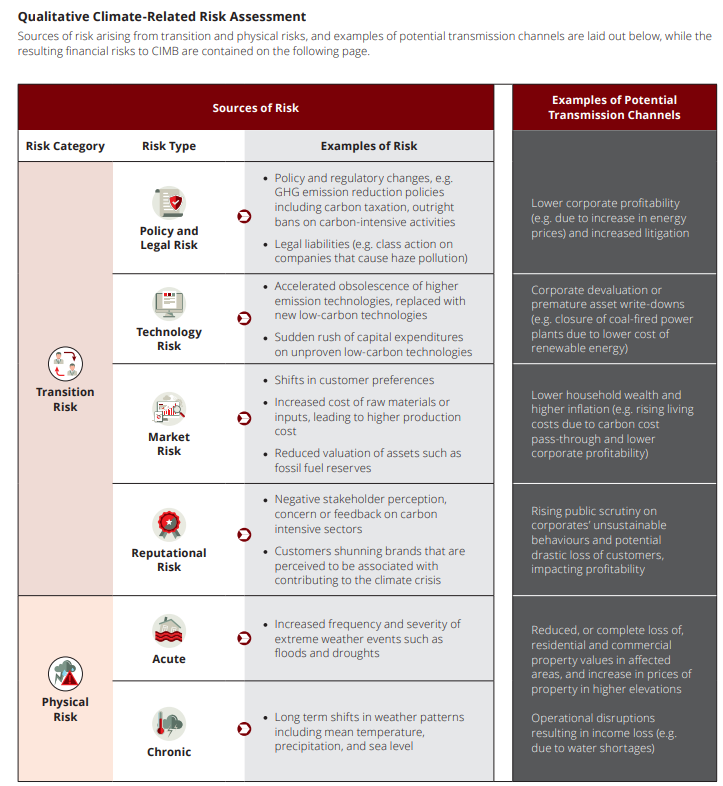

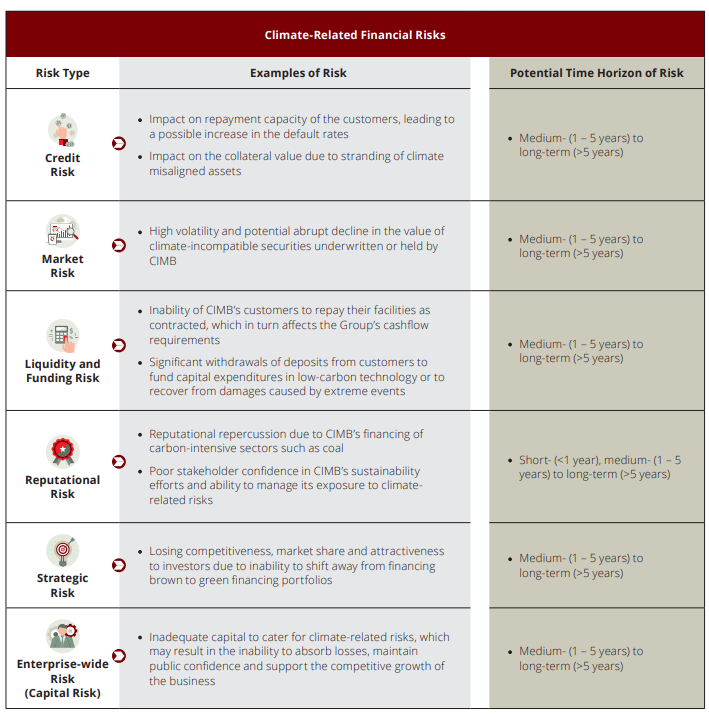

Por sexto año consecutivo, el Foro Económico Mundial identificó que los riesgos medioambientales, incluidos la incapacidad para mitigar el cambio climático, las condiciones meteorológicas extremas y las catástrofes naturales, son los principales riesgos mundiales a corto (2 años) y largo plazo (10 años).

El sector privado tiene un papel fundamental que desempeñar, ya que está expuesto a diferentes riesgos físicos y de transición como consecuencia del cambio climático, por lo que debe adoptar la agenda climática reforzando sus prácticas de sostenibilidad y climáticas y su divulgación.

Existe un creciente interés de los inversores por las empresas que realizan actividades empresariales sostenibles. Los inversores quieren saber cómo las empresas abordan cuestiones como el cambio climático, la diversidad de género o los riesgos de la cadena de suministro que pueden tener un impacto material en su negocio. Los organismos de normalización están desarrollando nuevas normas de divulgación de información financiera relacionada con el clima.

Los reguladores y las bolsas de valores están aplicando requisitos de divulgación de información climática y normas de cotización, así como desarrollando orientaciones y formación para mejorar la divulgación de información empresarial en este ámbito.

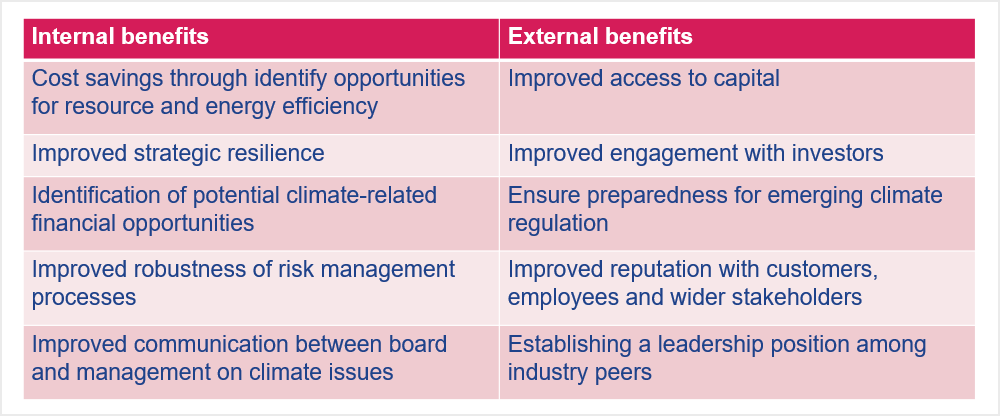

La información sobre riesgos y oportunidades relacionados con el clima no sólo proporciona a los inversores los datos que necesitan, sino que también ofrece a las empresas cotizadas y no cotizadas beneficios externos e internos. Entre ellos, una mejor gestión del riesgo, un menor coste del capital y una reducción de los costes energéticos.

Para preparar la divulgación de los riesgos y oportunidades financieros relacionados con el clima, una empresa debe evaluar su gobernanza, sus procesos y su rendimiento. Este ejercicio, junto con los beneficios de la divulgación en sí, ofrece una serie de ventajas internas y externas:

Los beneficios de la divulgación de información financiera relacionada con el clima para las empresas

TCFD-Climate Disclosure Training.">

Esta sección describe la divulgación de información financiera relacionada con el clima del pilar de Gobernanza del Grupo de Trabajo sobre Información Financiera relacionada con el Clima (TCFD).

-

Grupo de trabajo para la divulgación de información financiera relacionada con el clima

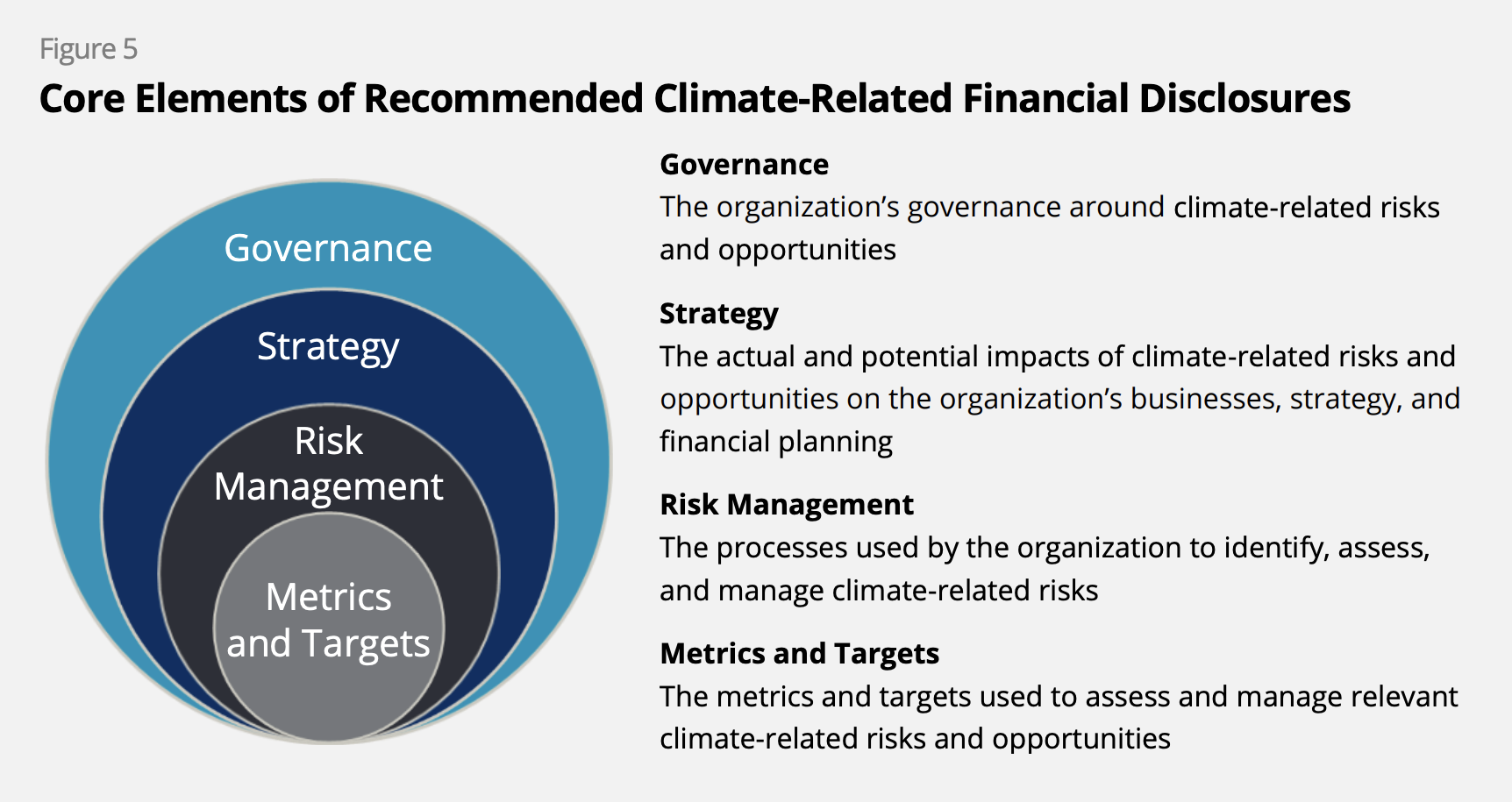

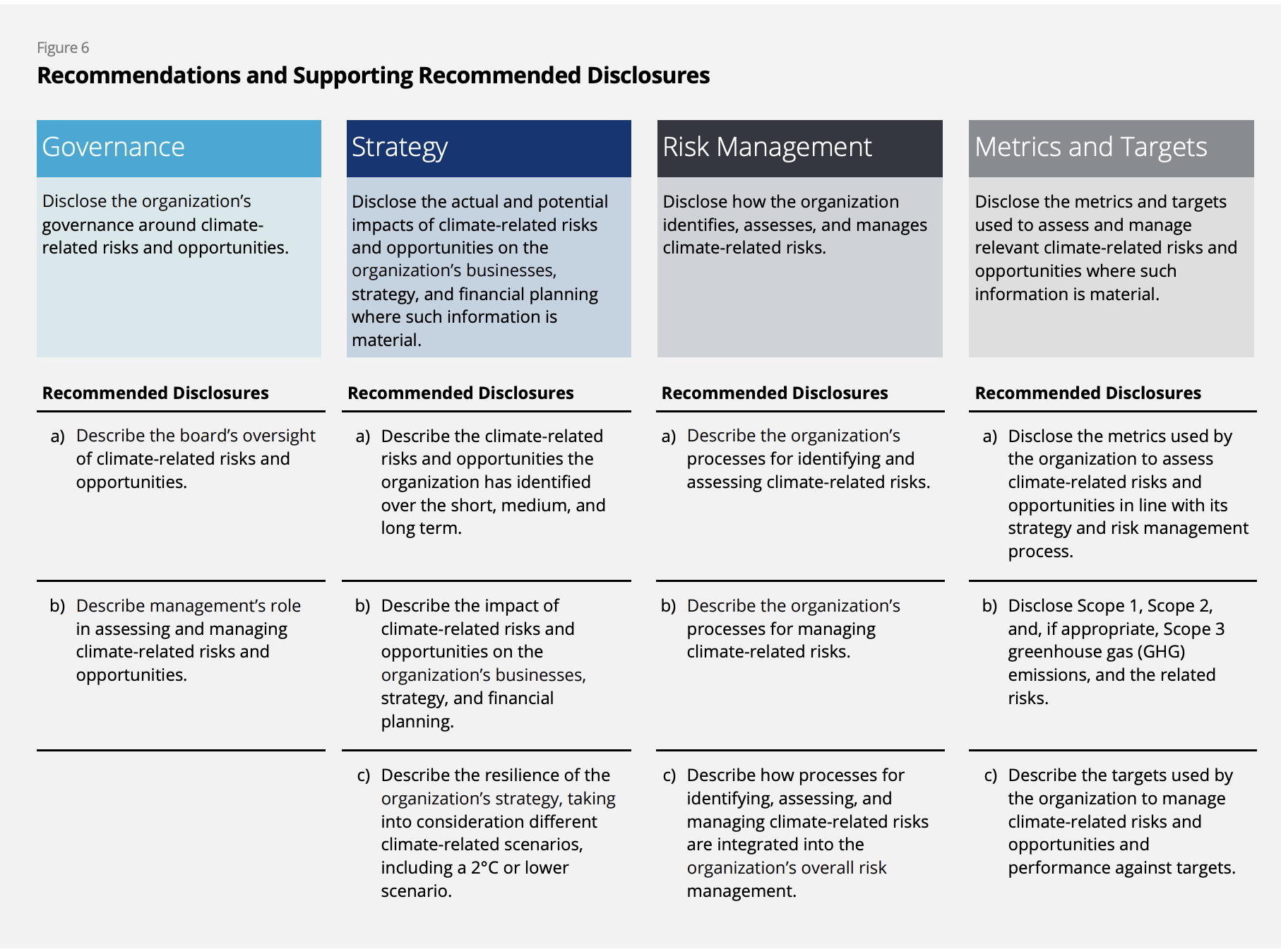

Las recomendaciones del Grupo de Trabajo para la Divulgación Financiera Relacionada con el Clima (TCFD, por sus siglas en inglés) se lanzaron en 2017 "para ayudar a identificar la información que necesitan los inversores, prestamistas y suscriptores de seguros para evaluar y valorar adecuadamente los riesgos y oportunidades relacionados con el clima." Las recomendaciones de la TCFD constan de cuatro elementos fundamentales:

- Gobernanza

- Estrategia

- Gestión de riesgos

- Métricas y objetivos

Más de 3.800 empresas presentaron informes TCFD en octubre de 2022. Las recomendaciones estaban destinadas a una aplicación voluntaria, pero cada vez son más obligatorias en mercados como Brasil, Japón, Singapur, Suiza y Reino Unido, entre otros.

La norma de divulgación relacionada con el clima y la sostenibilidad general del Consejo Internacional de Normas de Sostenibilidad (ISSB) marcó la culminación del TCFD y el ISSB ha asumido ahora la responsabilidad de supervisar el progreso de las divulgaciones relacionadas con el clima de las empresas del TCFD.

Para obtener recursos adicionales sobre la TCFD, visite el Centro de conocimientos de la TCFD, consulte el informe final de situación de la TCFD y la página web de publicaciones de la TCFD.

-

Consejo de Normas Internacionales de Sostenibilidad

El Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) es un organismo independiente del sector privado que elabora, en aras del interés público, normas que darán lugar a una base de referencia mundial exhaustiva y de alta calidad de información sobre sostenibilidad centrada en las necesidades de los inversores y los mercados financieros.

La Norma Internacional de Información Financiera (NIIF) S1 Requisitos Generales para la Divulgación de Información Financiera Relacionada con la Sostenibilidad proporciona los fundamentos conceptuales y el contenido básico para la divulgación de toda la información financiera relacionada con la sostenibilidad, mientras que la NIIF S2 Divulgación de Información Relacionada con el Clima establece requisitos específicos sobre el clima dentro de los fundamentos de la NIIF S1. Las normas se aplicarán a partir del 1 de enero de 2024. Las normas de la ISSB se centran en los riesgos y oportunidades relacionados con la sostenibilidad que son importantes para los inversores y se basan en gran medida en las recomendaciones del TCFD, por lo que la aplicación de las normas de divulgación de la sostenibilidad de las NIIF también significa que una empresa ha aplicado las recomendaciones del TCFD.

Se espera que algunas jurisdicciones importantes adopten las normas y que estas sustituyan gradualmente a los informes del TCFD. Hasta entonces, el ISSB anima a las empresas a aplicar las Normas NIIF de Divulgación de la Sostenibilidad de forma voluntaria.

NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad

NIIF S2 Información relacionada con el clima.Para obtener más información sobre las Normas NIIF de Divulgación de la Sostenibilidad, visite el Centro de Información sobre Sostenibilidad de las NIIF.

-

Normas europeas para la elaboración de memorias de sostenibilidad

El 5 de enero de 2023 entró en vigor la Directiva de la Unión Europea sobre informes de sostenibilidad empresarial (CSRD ), que afecta a más de 50.000 empresas en Europa y a más de 10.000 fuera de Europa. Las empresas sujetas a la CSRD deben informar de acuerdo con las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS), que incluyen dos normas transversales sobre los principios y requisitos generales para la elaboración de informes y requisitos detallados sobre 10 temas entre medio ambiente (cinco), social (cuatro) y gobernanza (uno) que se aplicarán a las empresas a partir del 1 de enero de 2024.

Directiva sobre informes de sostenibilidad empresarial (CSRD)

-

Información sobre el clima de la Comisión del Mercado de Valores de EE.UU

En marzo de 2022, la Comisión del Mercado de Valores de EE.UU. (SEC) propuso requisitos de divulgación relacionados con el clima que obligarían a las empresas públicas a proporcionar datos financieros relacionados con el clima y perspectivas sobre las emisiones de gases de efecto invernadero en los documentos de divulgación pública. Como parte del proyecto de norma, las empresas tienen que revelar las emisiones de las que son directamente responsables y las emisiones de sus cadenas de suministro y productos. De este modo, el enfoque de la SEC estadounidense se acerca más al de la ISSB. Además, en mayo de 2022, la SEC de EE.UU. propuso dos nuevas normas destinadas a reducir las afirmaciones infundadas de los fondos sobre sus credenciales medioambientales, sociales y de gobernanza (ESG) y a crear una mayor normalización en relación con la divulgación de información ESG por parte de determinados asesores de inversión y sociedades de inversión.

Comunicado de prensa de la SEC de EE.UU. sobre el proyecto de divulgación de información relacionada con el clima de la SEC de EE.UU

-

CDP

CDP, creada en 2000, es una organización sin ánimo de lucro que gestiona el sistema mundial de divulgación para que inversores, empresas, ciudades, estados y regiones gestionen su impacto ambiental. Más de 20.000 empresas de todo el mundo rellenan el cuestionario de CDP sobre clima, agua y bosques. El cuestionario de CDP está alineado con la TCFD. CDP incorporará las normas de divulgación relacionadas con el clima de la ISSB a la plataforma global de divulgación medioambiental.

Más información sobre CDP

-

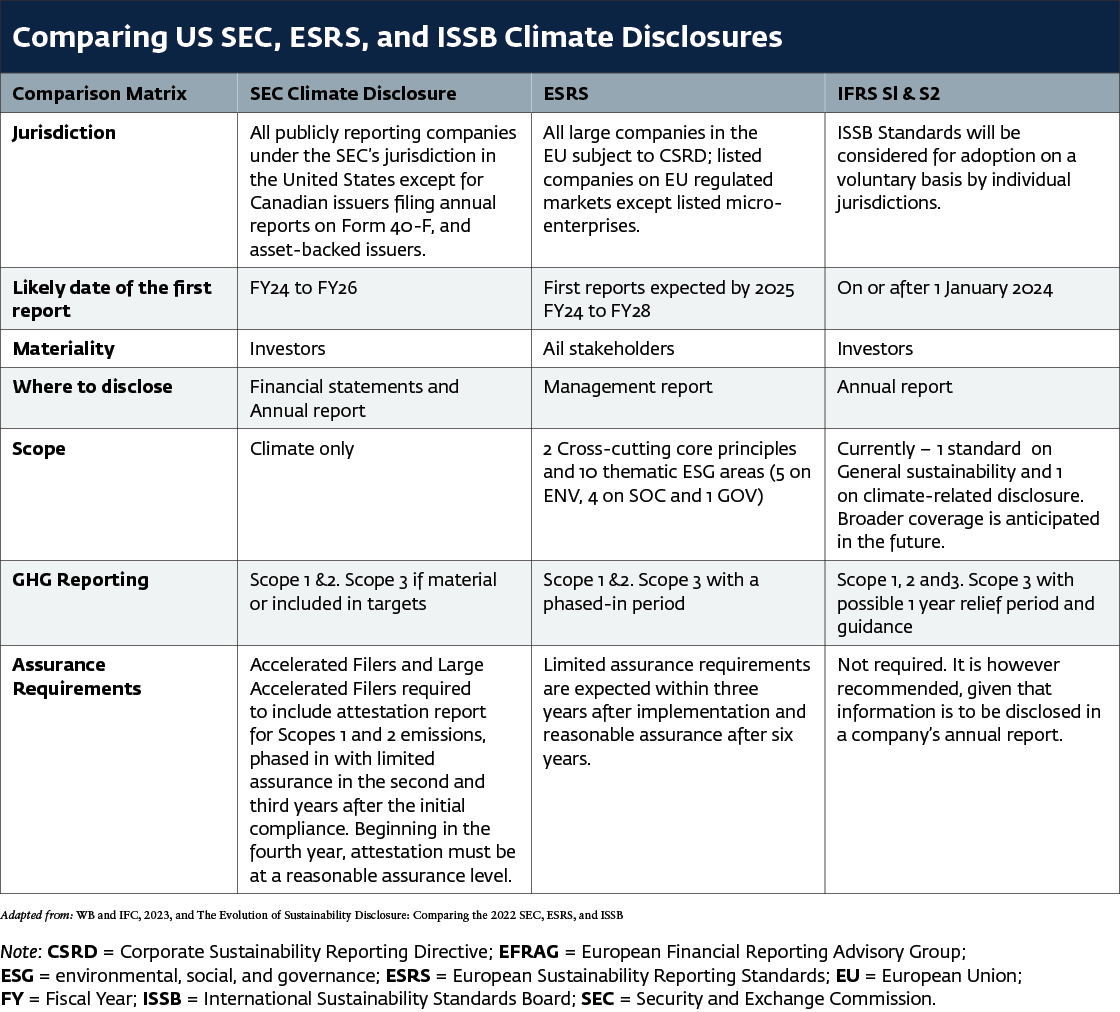

Comparación de la información sobre el clima de la SEC, el ESRS y la ISSB de EE.UU

Estudios comparativos utilizados para la tabla anterior:

- La evolución de la divulgación de la sostenibilidad: Comparing the 2022 SEC, ESRS, and ISSB Proposals;

- Reconciliation tale Draft European Sustainability Reporting Standards, Appendix V: IFRS Sustainability Standards and ESRS Reconciliation Table (ESRS E1 versus IFRS S2, pages 54-73);

- Comparación ISSB IFRS S2 Climate-Related Disclosures con las Recomendaciones TCFD;

- GRI y las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS): PREGUNTAS Y RESPUESTAS.

Las recomendaciones de la TCFD se estructuran en torno a cuatro elementos básicos o pilares: gobernanza, estrategia, gestión del riesgo y métricas y objetivos. No están diseñados para ser considerados de forma lineal, ya que están interconectados y deben considerarse conjuntamente como parte de una imagen holística. Por ejemplo, sería apropiado ver la información sobre gestión de riesgos y la información sobre gobernanza juntas para demostrar cómo se gobiernan los riesgos dentro de una organización. Además, esta información debería estar relacionada con los estados financieros de la empresa. Por ejemplo, el gasto en investigación y desarrollo para gestionar un riesgo o aprovechar una oportunidad.

Los cuatro pilares de gobernanza, estrategia, gestión de riesgos y métricas y objetivos son la base de las Normas de Divulgación de la Sostenibilidad de las NIIF y las Normas Europeas de Información sobre la Sostenibilidad (NIIF).

A partir de enero de 2024, el Consejo de Normas Internacionales de Sostenibilidad (ISSB) de la Fundación NIIF asumirá la responsabilidad de supervisar el progreso de las divulgaciones relacionadas con el clima de las empresas que realiza el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD) del Consejo de Estabilidad Financiera (FSB).

En la práctica, esto significa que las empresas que apliquen la NIIF S1 y la NIIF S2 de la ISSB cumplirán las recomendaciones del TCFD, ya que las recomendaciones están plenamente incorporadas en las Normas NIIF sobre Divulgación de Información Sostenible. Sin embargo, los requisitos de las Normas ISSB van más allá de las recomendaciones del TCFD. La NIIF S2 establece requisitos más detallados(véase una comparación aquí), mientras que la NIIF S1 sienta las bases para ir más allá de la información sobre el clima e informar sobre toda la información financiera relacionada con la sostenibilidad.

Según el anuncio del ISSB, las empresas pueden seguir utilizando las recomendaciones del TCFD si así lo deciden, y es posible que algunas empresas sigan estando obligadas a utilizar las recomendaciones del TCFD.

Las recomendaciones deben utilizarse para integrar la información financiera relativa a los riesgos y oportunidades climáticos en los principales documentos financieros o informes anuales de las empresas. Se elaboraron pensando en los sectores de alto riesgo y en las empresas del sector financiero, con orientaciones avanzadas para estos sectores, pero todos los sectores pueden utilizarlas.

Once recomendaciones sustentan los cuatro pilares (véase el siguiente cuadro).

La TCFD ofrece un enfoque gradual para la divulgación de las 11 recomendaciones. Las empresas no necesitan comenzar con la divulgación de todas las recomendaciones. La fase 1 recomienda revelar información relacionada con los pilares de gobernanza y gestión de riesgos.

Para obtener más recursos sobre la TCFD, visite el Centro de conocimientos de la TCFD y la página web de publicaciones de la TCFD.

Para obtener más recursos para los bancos, visite la página web de los proyectos piloto bancarios de la TCFD de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente.

Consulte los informes de las empresas que incluyen información relacionada con la TCFD en la página web de la base de datos de informes sobre la TCFD.

Vea las grabaciones de la formación sobre TCFD de la Iniciativa de Bolsas Sostenibles de las Naciones Unidas, la Corporación Financiera Internacional y CDP Worldwide, "TCFD-Climate Disclosure Training"

Para obtener orientación sobre la divulgación de información climática, consulte el Modelo de orientación sobre divulgación de información climática de la Iniciativa de Bolsas de Valores Sostenibles de las Naciones Unidas: A Template for Stock Exchanges to Guide Issuers on TCFD Implementation.

El pilar estratégico del TCFD recomienda que las empresas revelen los impactos reales y potenciales de los riesgos y oportunidades relacionados con el clima en los negocios, la estrategia y la planificación financiera de la organización, cuando dicha información sea material.

¿Qué quieren saber los inversores?

- Alineación de la visión de futuro subyacente de una empresa con su modelo de negocio

- Riesgos y oportunidades reconocidos mediante el análisis de escenarios y procesos para incorporarlos a la estrategia y los planes financieros de la empresa.

Describa los riesgos y oportunidades relacionados con el clima que la organización ha identificado a corto, medio y largo plazo.

Considere incluir una discusión sobre:

- ¿Qué entiende por corto, medio y largo plazo?

- ¿Qué oportunidades y riesgos importantes ha identificado para cada uno de ellos?

- ¿Qué proceso(s) ha utilizado para determinar si tendrán un impacto financiero en su organización?

Describa el impacto de los riesgos y oportunidades relacionados con el clima en los negocios, la estrategia y la planificación financiera de la organización.

Considere la posibilidad de incluir un análisis de

- Productos y servicios

- Cadena de suministro y/o cadena de valor

- Actividades de adaptación y mitigación

- Inversión en investigación y desarrollo

- Operaciones (incluidos los tipos de operaciones y la ubicación de las instalaciones)

Como respuesta a los impactos de los riesgos y oportunidades relacionados con el clima, considere la posibilidad de desarrollar un plan de transición relacionado con el clima y divulgarlo en su informe.

![]()

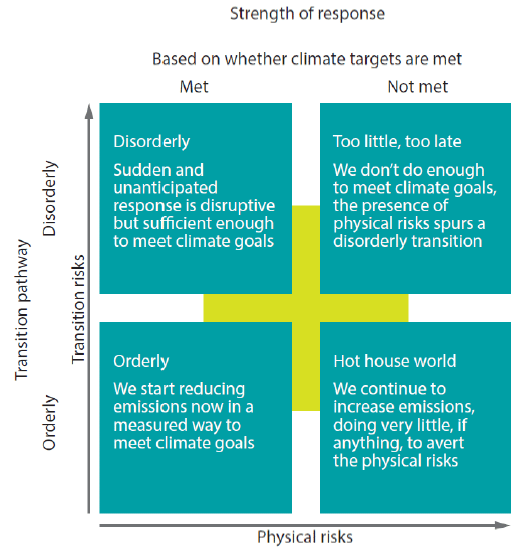

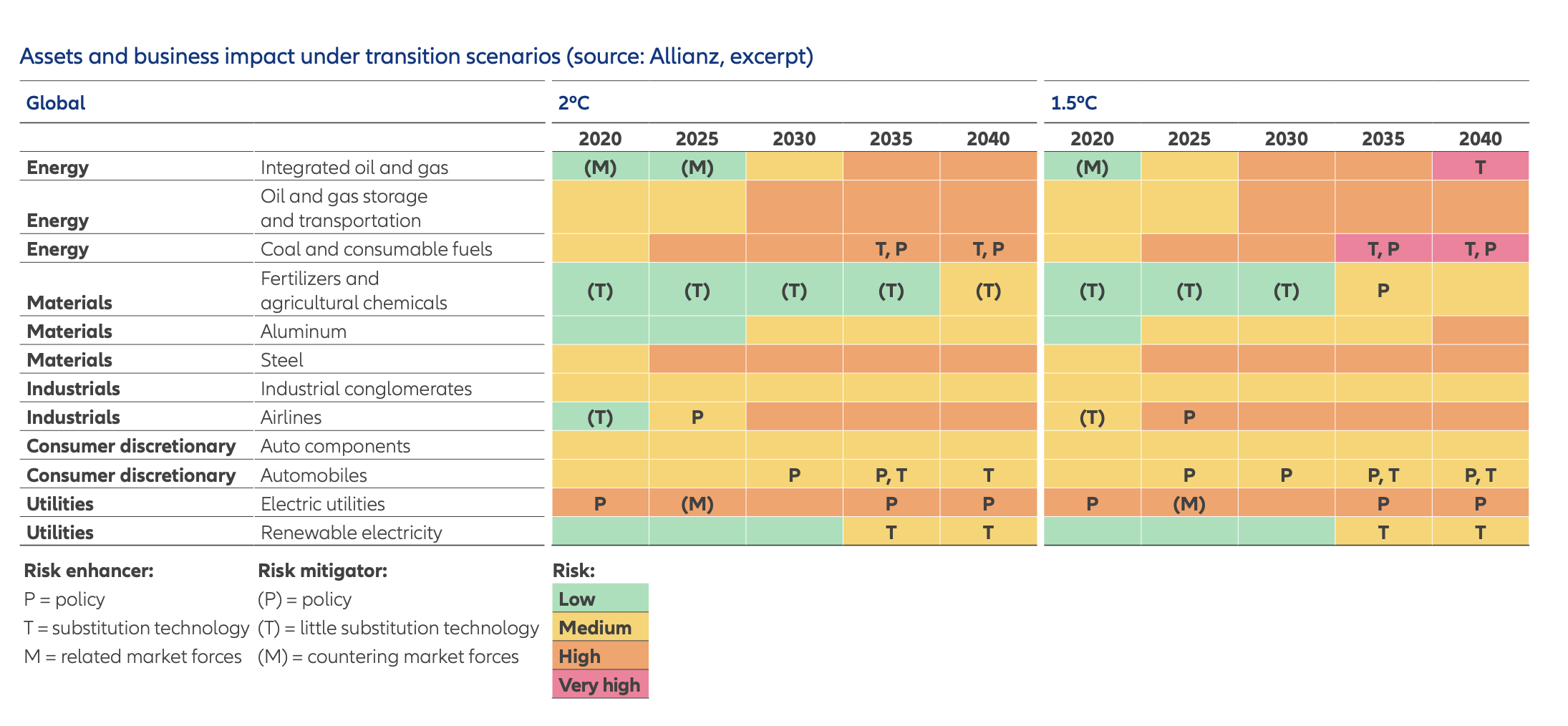

Revelar la resiliencia de la estrategia de la organización, teniendo en cuenta diferentes escenarios relacionados con el clima, incluyendo un escenario de 2°C o inferior.

Considere la posibilidad de incluir un debate sobre:

- ¿Ha utilizado escenarios relacionados con el clima para fundamentar la estrategia empresarial y la planificación financiera?

- ¿Cuáles son los escenarios climáticos y los horizontes temporales considerados?

- ¿Cuáles son las implicaciones de las diferentes hipótesis políticas, tendencias macroeconómicas, vías energéticas e hipótesis tecnológicas utilizadas en los escenarios climáticos para evaluar la resistencia de las estrategias de la organización?

¿Qué es el análisis de escenarios?

Un método para desarrollar planes estratégicos más flexibles o robustos ante una serie de estados futuros plausibles.

- Explora alternativas que pueden alterar significativamente la base de los supuestos de "todo sigue igual".

- Un escenario describe una vía de desarrollo que conduce a un resultado concreto plausible (pero no necesariamente "deseable").

- El análisis de escenarios es una herramienta para potenciar el pensamiento estratégico crítico y debe entenderse como narraciones basadas en múltiples escenarios.

- Lo importante no es la credibilidad de los resultados del análisis, sino las respuestas a los futuros previstos.

- El análisis de escenarios no es una predicción del rendimiento futuro.

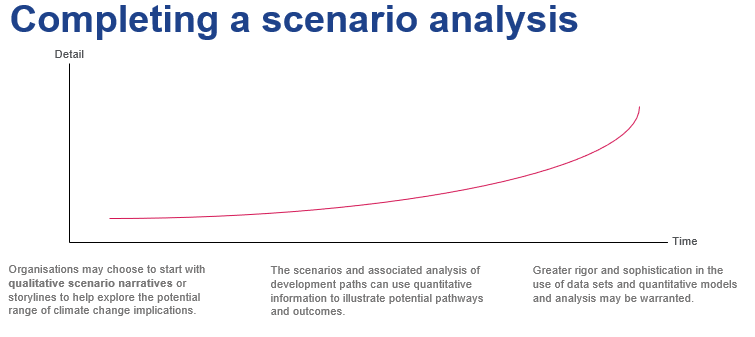

Al igual que los informes de la TCFD, el análisis de escenarios es un viaje. Una empresa tarda entre tres y cinco años en pasar de escenarios narrativos con posibles implicaciones climáticas a sofisticados modelos cuantitativos y conjuntos de datos. Los análisis de escenarios más utilizados son los escenarios de emisiones del Grupo Intergubernamental de Expertos sobre el Cambio Climático y los escenarios de la Agencia Internacional de la Energía.

Guidance on Scenario Analysis for Nonfinancial Companies, de TCFD (2020), proporciona formas prácticas y orientadas al proceso para que las empresas utilicen el análisis de escenarios relacionados con el clima e ideas para divulgar la resiliencia de sus estrategias para diferentes escenarios relacionados con el clima.

La Red de Bancos Centrales y Supervisores para la Ecologización del Sistema Financiero (NGFS) ofrece cuatro escenarios climáticos para los bancos.

Lista de control de la estrategia

Principales consejos para empezar con la divulgación

- Aproveche los procesos y divulgaciones existentes;

- Conecte la información;

- Referencias cruzadas dentro de los informes y entre ellos (anual, sostenibilidad, TCFD);

- Proporcionar información clara, concisa y proporcional;

- Definir claramente los horizontes temporales (a corto, medio y largo plazo);

- Empezar con informes cualitativos si no se dispone de datos;

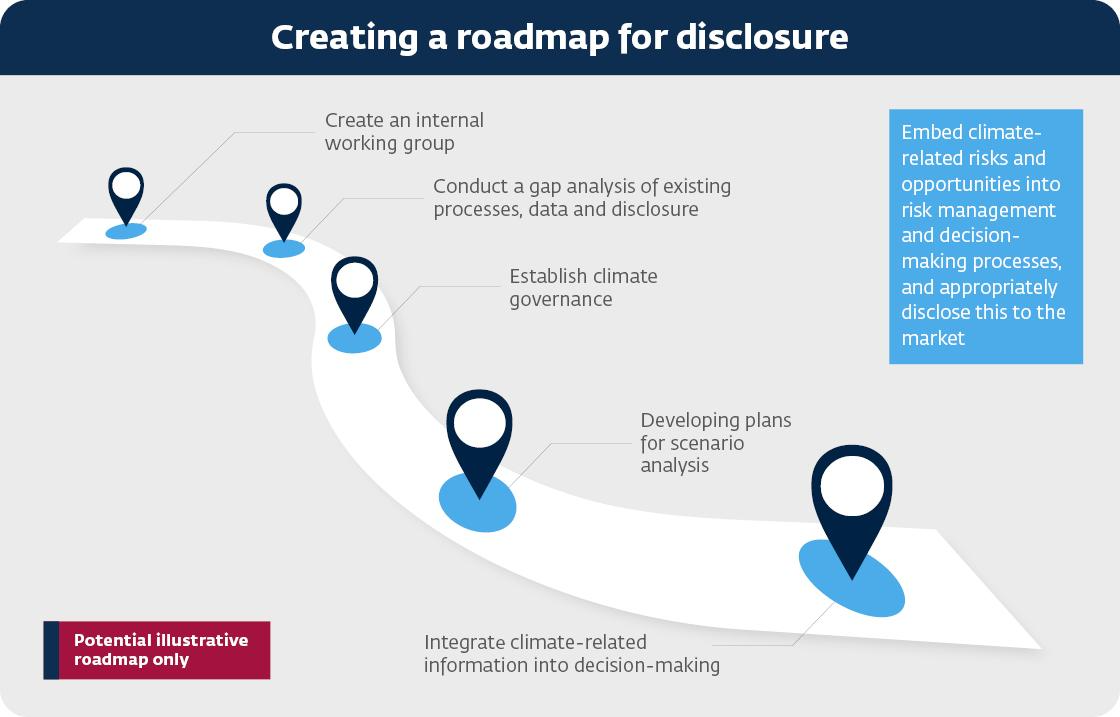

- Crear una hoja de ruta interna para la divulgación de información relacionada con el clima;

- Coordinarse con las distintas funciones y equipos que se ocupan del cambio climático.

Crear una hoja de ruta interna para las divulgaciones relacionadas con el clima

TCFD-Climate Disclosure Training.">

Dónde divulgar la información financiera relacionada con el clima

- La información debe divulgarse en el informe principal, también conocido como informe anual, documento de registro o 10-K;

- La intención no es que haya declaraciones TCFD separadas o informes de sostenibilidad adicionales;

- Integrada en el informe y conectada con la información financiera;

- Sujeto a los mismos procesos de gobernanza y aprobación que el informe financiero;

- Accesible a los inversores como usuarios primarios.

Consejo de Normas Internacionales de Sostenibilidad

El ISSB IFRS S2 Climate-Related Disclosures incluye revelaciones sobre estrategia como uno de los cuatro pilares para la revelación de información financiera relacionada con el clima (gobierno, estrategia, gestión de riesgos, y métricas y objetivos). Debe leer la NIIF S2 junto con los Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad de la NIIF S1. Esta sección de estrategia está alineada con las principales recomendaciones bajo el pilar de estrategia del próximo Borrador de la NIIF S2 Divulgaciones relacionadas con el clima y ayudará a su empresa a prepararse para la divulgación bajo las nuevas normas.

-

ISSB NIIF S2 Información relacionada con el clima (extracto)

ESTRATEGIA

El objetivo de la información financiera relacionada con el clima sobre la estrategia es permitir a los usuarios de los informes financieros con fines generales comprender la estrategia de una entidad para gestionar los riesgos y oportunidades relacionados con el clima.

En concreto, la entidad revelará información que permita a los usuarios de informes financieros con fines generales comprender

- los riesgos y oportunidades relacionados con el clima que podría esperarse razonablemente que afectasen a las perspectivas de la entidad (véanse los párrafos 10 a 12);

- los efectos actuales y previstos de esos riesgos y oportunidades relacionados con el clima en el modelo de negocio y la cadena de valor de la entidad (véase el apartado 13);

- los efectos de esos riesgos y oportunidades relacionados con el clima en la estrategia y la toma de decisiones de la entidad, incluida la información sobre su plan de transición relacionado con el clima (véase el apartado 14);

- los efectos de esos riesgos y oportunidades relacionados con el clima en la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad durante el período sobre el que se informa, y sus efectos previstos en la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad a corto, medio y largo plazo, teniendo en cuenta cómo se han tenido en cuenta esos riesgos y oportunidades relacionados con el clima en la planificación financiera de la entidad (véanse los párrafos 15 a 21); y

- la resistencia climática de la estrategia de la entidad y de su modelo de negocio a los cambios, evoluciones e incertidumbres relacionados con el clima, teniendo en cuenta los riesgos y oportunidades identificados por la entidad en relación con el clima (véase el párrafo 22).

Fuente: ISSB NIIF S2 Información a revelar relacionada con el clima.

Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad contienen normas específicas sobre el cambio climático, que las empresas deben aplicar junto con la información general exigida en la información transversal ESRS 2 General, Strategy, Governance, and Materiality Assessment.

-

Normas europeas para la elaboración de memorias de sostenibilidad ESRS E1 - Cambio climático (extracto)

ESRS 2 Información general

12. Los requisitos de esta sección deben leerse y aplicarse junto con la información a revelar exigida por la NIIF 2 sobre el Capítulo 2 Gobernanza, el Capítulo 3 Estrategia y el Capítulo 4 Gestión de impactos, riesgos y oportunidades. Los desgloses resultantes se presentarán en la declaración de sostenibilidad junto con los desgloses exigidos por la NIIF 2, excepto en el caso de la NIIF 2 SBM-3 Impactos materiales, riesgos y oportunidades y su interacción con la estrategia y el modelo de negocio, para el que la empresa podrá, de conformidad con el párrafo 46 de la NIIF 2, presentar los desgloses junto con los demás desgloses exigidos en esta norma temática.

Requisito de divulgación E1-1 - Plan de transición para la mitigación del cambio climático

14. La empresa revelará su plan de transición para la mitigación del cambio climático.

15. El objetivo de este requisito de divulgación es permitir la comprensión de las actividades pasadas, presentes y futuras de la empresa en relación con la mitigación del cambio climático

los esfuerzos de mitigación pasados, presentes y futuros de la empresa para garantizar que su estrategia y

modelo de negocio sean compatibles con la transición hacia una economía sostenible y con la

limitación del calentamiento global a 1,5 °C en consonancia con el Acuerdo de París y con el objetivo de alcanzar la neutralidad climática en 2050 y, en su caso, la exposición de la empresa a actividades relacionadas con el carbón, el petróleo y el gas.

16. La información exigida en el apartado 14 incluirá:

(a) por referencia a los objetivos de reducción de emisiones de GEI (tal como exige el requisito de divulgación E1-4), una explicación de cómo los objetivos de la empresa son compatibles con la limitación del calentamiento global a 1,5 °C en consonancia con el Acuerdo de París;

(b) en relación con los objetivos de reducción de las emisiones de GEI (como exige el requisito de divulgación E1-4) y las medidas de mitigación del cambio climático (como exige el requisito de divulgación E1-3), una explicación de las palancas de descarbonización identificadas y las medidas clave previstas, incluidos los cambios en la cartera de productos y servicios de la empresa y la adopción de nuevas tecnologías en sus propias operaciones o en la cadena de valor anterior o posterior;

(c) por referencia a las acciones de mitigación del cambio climático (como exige el Requisito de Divulgación

Requisito de divulgación E1-3), una explicación y cuantificación de las inversiones de la empresa

y financiación en apoyo de la aplicación de su plan de transición, con referencia a

los indicadores clave de rendimiento del CapEx alineados con la taxonomía y, en su caso, los planes de CapEx, que la empresa divulga de conformidad con el Reglamento Delegado (UE) 2021/2178 de la Comisión;

(d) una evaluación cualitativa de las posibles emisiones de GEI bloqueadas de los principales activos y productos de la empresa. Ello incluirá una explicación de si esas emisiones pueden poner en peligro la consecución de los objetivos de reducción de emisiones de GEI de la empresa e impulsar el riesgo de transición, y de qué manera, y, si procede, una explicación de los planes de la empresa para gestionar sus activos y productos intensivos en GEI y en energía;

(e) para las empresas con actividades económicas que estén cubiertas por reglamentos delegados sobre

adaptación al clima o mitigación del cambio climático en virtud del Reglamento sobre taxonomía, una explicación de cualquier objetivo o planes (CapEX, planes CapEx, OpEX) que tenga la empresa para alinear sus actividades económicas (ingresos, CapEx, OpEx) con los criterios establecidos en el Reglamento Delegado 2021/213936 de la Comisión;

(f) si procede, una declaración de los importes significativos de CapEx invertidos durante el período de información

f) si procede, una indicación de las cantidades significativas de CapEx invertidas durante el período de referencia en relación con las actividades económicas relacionadas con el carbón, el petróleo y el gas;

(g) información sobre si la empresa está o no excluida de los parámetros de referencia de la UE alineados con París

De París de la UE;

(h) una explicación de cómo el plan de transición está integrado y alineado con la estrategia empresarial global y la planificación financiera de la empresa;

(i) si el plan de transición ha sido aprobado por los órganos de administración, dirección y

supervisión; y

(j) una explicación de los avances de la empresa en la aplicación del plan de transición.

17. En caso de que la empresa no disponga de un plan de transición, deberá indicar si adoptará un plan de transición y, en caso afirmativo, cuándo lo hará.

Requisitos de información relacionados con la NERS 2 SBM-3 - Impactos, riesgos y oportunidades importantes y su interacción con la estrategia y el modelo de negocio

18. La empresa explicará, para cada riesgo importante relacionado con el clima que haya identificado, si la entidad considera que el riesgo es un riesgo físico relacionado con el clima o un riesgo de transición relacionado con el clima.

19. La empresa describirá la resistencia de su estrategia y modelo de negocio en relación con el cambio climático. Esta descripción incluirá:

(a) el alcance del análisis de resiliencia;

(b) cómo y cuándo se ha realizado el análisis de resiliencia, incluido el uso del análisis de escenarios climáticos al que se hace referencia en el requisito de divulgación relacionado con la NERS 2 IRO-1 y los correspondientes apartados de requisitos de aplicación, y

(c) los resultados del análisis de resistencia, incluidos los resultados del uso del análisis de escenarios.Fuente: Normas Europeas para la Elaboración de Informes de Sostenibilidad: ESRS E1 - Cambio Climático

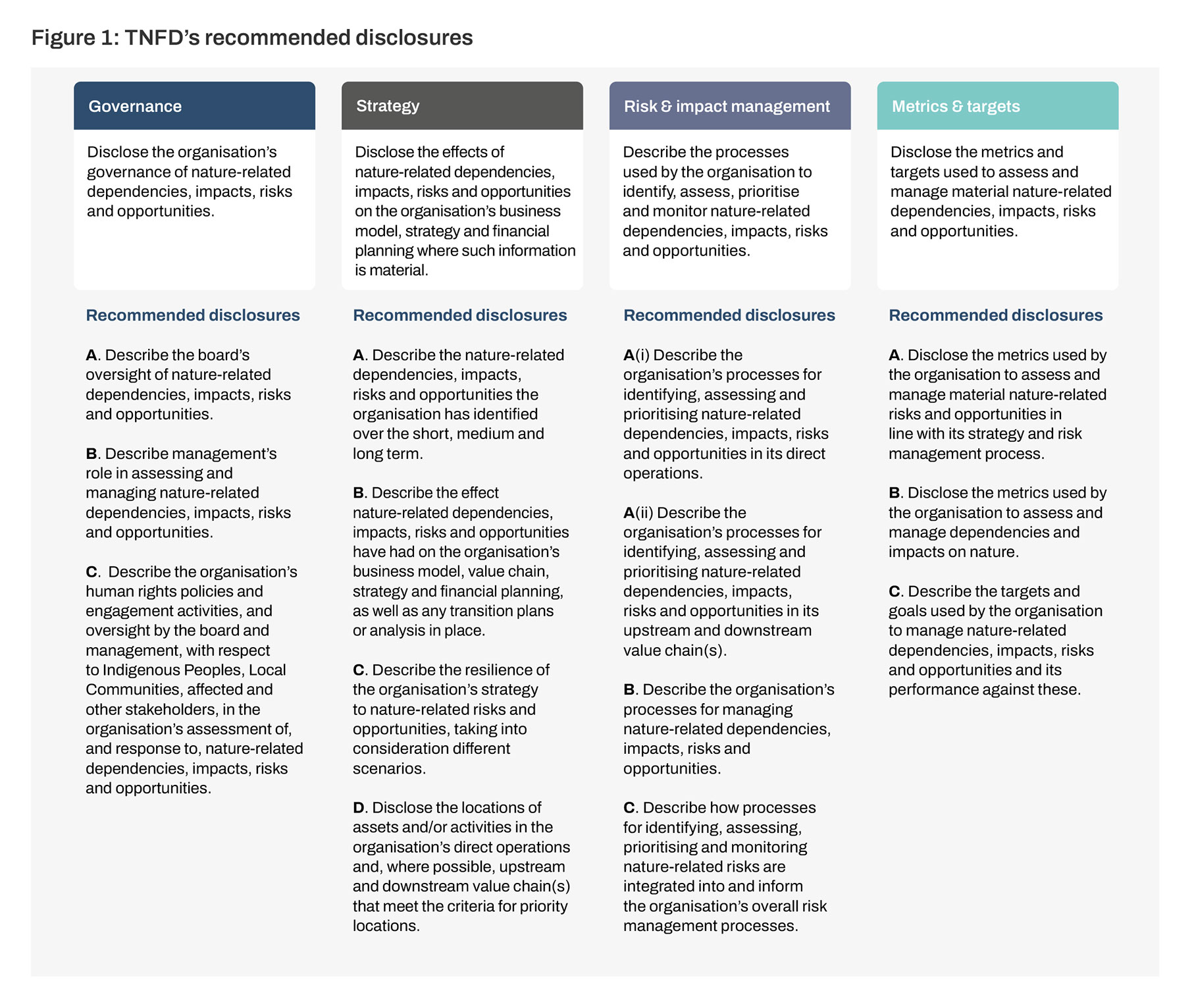

La pérdida de naturaleza plantea tanto riesgos como oportunidades para las empresas, ahora y en el futuro. Más de la mitad de la producción económica mundial -44 billones de dólares de generación de valor económico- depende moderada o altamente de la naturaleza. El Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD, por sus siglas en inglés) fue anunciado en julio de 2020 para desarrollar y ofrecer un marco de gestión de riesgos y divulgación para que las organizaciones informen y actúen sobre los riesgos en evolución relacionados con la naturaleza, con el objetivo final de apoyar un cambio en los flujos financieros mundiales, alejándose de los resultados negativos para la naturaleza y acercándose a los resultados positivos para la naturaleza. En septiembre de 2023, el TNFD lanzó las Recomendaciones finales del Grupo de trabajo sobre divulgación de información financiera relacionada con la naturaleza, alineadas con la estructura de cuatro pilares del TCFD.