Los riesgos y las oportunidades son variables externas e internas clave que influyen positiva o negativamente en el modelo de negocio de una empresa y en su capacidad de crear valor (tanto en un caso como en el otro)

influencia positiva o negativa en el modelo de negocio de una empresa y en su capacidad para crear valor (tanto

financiero y no financiero). Una empresa no opera en el vacío. Sus operaciones,

sus operaciones, productos y servicios tienen un impacto positivo o negativo en su entorno,

empleados y clientes, así como en las comunidades en las que opera.

Informar sobre los riesgos, impactos y oportunidades y cómo los gestiona una empresa ayuda a

a los inversores y a otras partes interesadas a comprender si la empresa puede hacer frente a futuros retos, reducir su impacto y hacer realidad sus objetivos

los retos futuros, reducir su impacto y aprovechar las oportunidades.

Según las Normas Internacionales de Información Financiera (NIIF) S1, una empresa debe revelar todos los riesgos y oportunidades importantes relacionados con la sostenibilidad. Otras Normas NIIF sobre Divulgación de Informaciónrelativa a la Sostenibilidad especifican lo que las empresas deben divulgar sobre riesgos y oportunidades específicos relacionados con la sostenibilidad(NIIF S2 sobre Divulgación de Información relativa al Clima). Además, las empresas deben consultar y considerar la aplicabilidad de las revelaciones de las normas del Consejo de Normas de Contabilidad Sostenible (SASB) basadas en la industria para sectores específicos.

Una empresa también puede considerar:

- La Guía de Aplicación del Marco CDSB del Consejo de Normas de Divulgación sobre el Clima para las Divulgaciones relacionadas con el Agua y la Guía de Aplicación del Marco CDSB para las

Sobre biodiversidad. - El trabajo más reciente de otros organismos de normalización cuyos requisitos también están diseñados para satisfacer las necesidades de información de los inversores

diseñados para satisfacer las necesidades de información de los inversores. - Los riesgos y oportunidades relacionados con la sostenibilidad identificados por otras empresas en

del mismo sector o región que la empresa informadora.

Más información sobre riesgos y oportunidades relacionados con la sostenibilidad:

En las normas de la Global Reporting Initiative (GRI), "impacto" es el efecto que una organización tiene o podría tener sobre la economía, el medio ambiente y las personas, incluidos los efectos sobre sus derechos humanos como resultado de las actividades o relaciones comerciales de la organización. Los impactos pueden ser reales o potenciales, negativos o positivos, a corto o largo plazo, intencionados o no, y reversibles o irreversibles. Los impactos indican la contribución positiva o negativa de la organización al desarrollo sostenible.

Los impactos sobre la economía, el medio ambiente y las personas están interrelacionados; por ejemplo, los impactos de una organización sobre la economía y el medio ambiente pueden tener como resultado impactos sobre las personas y sus derechos humanos. Del mismo modo, los impactos positivos de una organización pueden dar lugar a impactos negativos y viceversa; por ejemplo, los impactos positivos de una organización sobre el medio ambiente pueden dar lugar a impactos negativos sobre las personas y sus derechos humanos(GRI 1: Foundation 2021, sección 2.1).

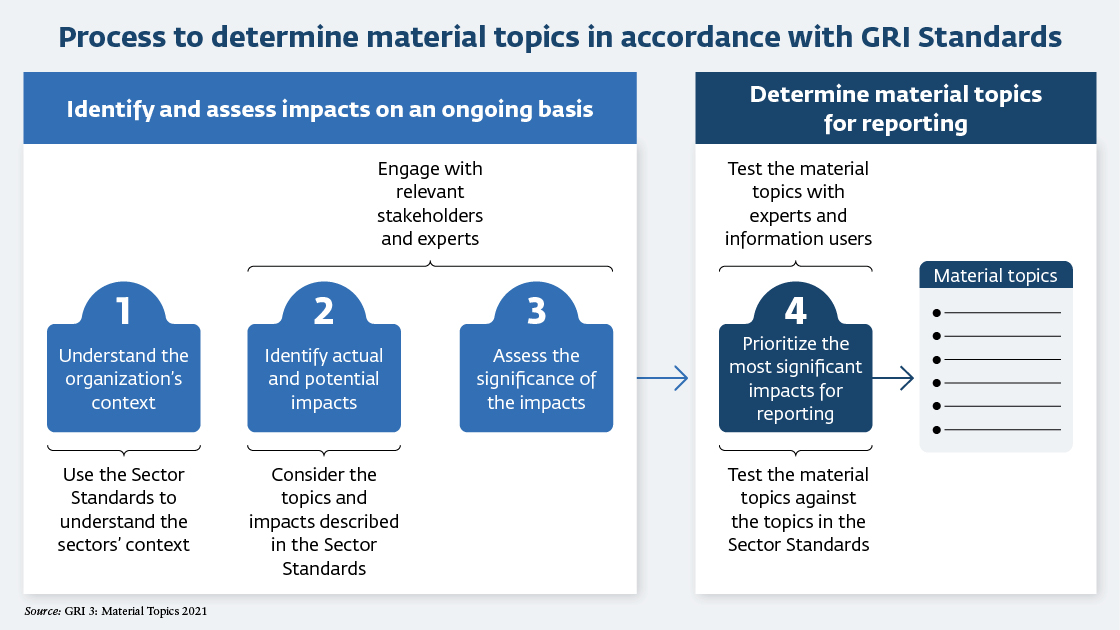

Una organización que elabore informes de acuerdo con las normas GRI debe determinar sus temas materiales utilizando las normas sectoriales GRI aplicables (véase GRI 1: Fundamento 2021, requisito 3 y recuadro 5).

GRI 3: Temas materiales describe los cuatro pasos que debe seguir la organización para determinar sus temas materiales (véase la figura 1). Seguir estos pasos ayuda a la organización a determinar sus temas materiales y a divulgarlos Los pasos proporcionan orientación, pero no son requisitos en sí mismos.

Figura 1 Cuatro pasos para determinar los temas materiales

Más información sobre los impactos relacionados con la sostenibilidad: