Стратегия - один из четырех столпов раскрытия информации об устойчивом развитии (руководство, стратегия, управление рисками, а также метрики и целевые показатели). Стратегия организации - это план ее будущей деятельности, дорожная карта для достижения основных долгосрочных целей и задач компании. Стратегическое планирование изучает проблемы, связанные с достижением этих целей и задач, и определяет, что делать, как делать и почему. Устойчивость компании к рискам, связанным с устойчивым развитием и климатом, является важной частью ее стратегии.

Два наиболее распространенных стратегических подхода - это трансформация и рост (или расширение). Компании постоянно сталкиваются с изменениями в своей бизнес-среде - меняются отрасли, общество и потребительские предпочтения, и поэтому компании должны менять свои бизнес-модели, чтобы преуспеть в новых условиях. Эти изменения различаются по интенсивности и могут быть более или менее разрушительными.

Стратегия трансформации может потребоваться, если компания не справляется с поставленными задачами или сталкивается со значительными технологическими, экологическими, социальными или политическими изменениями. Например, глобальное потепление и повышение температуры меняют спрос на отопление домов в некоторых регионах мира, что влияет на бизнес-модели энергетических компаний, таких как газовые компании. В то же время коммунальные компании и поставщики энергии вынуждены приспосабливаться к меняющимся нормам и вынуждены делать инвестиции в возобновляемые источники энергии. Коммунальные компании реагируют на разрушительные экологические и политические изменения.

С другой стороны, бизнес может работать хорошо и не предвидеть разрушительных событий, которые потребуют трансформационной стратегии. В этом случае компания направляет свою стратегию в первую очередь на увеличение доли рынка на существующих рынках и расширение на другие рынки. Компании, реализующие стратегию роста, могут выбирать из множества подходов, таких как расширение доли рынка, повышение рентабельности за счет инноваций, удержание клиентов за счет обслуживания, диверсификация на новые рынки или новые продукты.

ИНСАЙТ "Мы хотим быть номером один на всех рынках, где мы работаем" - это не стратегия, это цель. Стратегия включает в себя продуманный план того, как компания будет двигаться вперед.

Обзор стратегии компании - ее долгосрочных целей и планов по их достижению - помогает руководителям и сотрудникам в повседневном управлении и служит ориентиром для надзора со стороны совета директоров. Она также помогает инвесторам, деловым партнерам и другим заинтересованным сторонам лучше понять компанию и то, как она планирует создавать стоимость.

Инвесторам важно понимать будущие результаты деятельности компании, однако большая часть информации, которую компании предоставляют, относится к прошлым или текущим показателям. Эффективное раскрытие стратегии может восполнить этот информационный пробел и предоставить инвесторам перспективную и полезную для принятия решений информацию, которая позволит им сделать собственные выводы.

Информация о стратегии обычно находится в начале годового отчета компании и часто называется стратегическим отчетом или отчетом руководства.

Обзор руководства

Как правило, письмо генерального директора в годовом отчете включает в себя обзор стратегии со стороны руководства и объяснение прогресса и неудач в реализации стратегии, а также любые изменения в планах. В нем представлена остальная часть отчета о стратегии, включая стратегические цели и ключевые показатели эффективности, анализ рисков и вопросы устойчивого развития, стоящие перед компанией. Затем дается обзор результатов деятельности на высоком уровне в сравнении с целями и показателями эффективности компании. Эти письма помогают понять, чего достигла компания и куда она движется в будущем.

Опишите вашу долгосрочную стратегию

Опишите действия долгосрочной стратегии вашей компании, то, как она осуществляет свою деятельность, а также ожидаемые результаты и последствия. Объясните, как стратегия будет использовать сильные стороны и устранять слабые, чтобы обеспечить больший успех и прибыльность.

Обсудите стратегию устойчивого развития

Объясните стратегию компании по устранению значительных рисков и возможностей, связанных с устойчивым развитием. Опишите влияние рисков и возможностей, связанных с устойчивым развитием, на бизнес-модель, цепочку создания стоимости и финансовые результаты компании.

Общие требования МССБ к раскрытию финансовой информации, связанной с устойчивым развитием, в МСФО S1 включают раскрытие информации о стратегии в качестве одного из четырех компонентов раскрытия информации об устойчивом развитии (1. управление, 2. стратегия, 3. управление рисками и 4. метрики и цели). Раздел "Стратегия" данной платформы соответствует основным рекомендациям по компоненту "Стратегия" готовящегося проекта. Ниже приводится выдержка из стандарта для ознакомления.

-

ISSB IFRS S1 General Requirements For Disclosure Of Sustainability-related Financial Information (Excerpt)

СТРАТЕГИЯ

28. Цель раскрытия информации о стратегии в финансовой отчетности, связанной с устойчивым развитием, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять стратегию компании по управлению рисками и возможностями, связанными с устойчивым развитием.

29. В частности, организация должна раскрывать информацию, позволяющую пользователям финансовой отчетности общего назначения понять:

(a) риски и возможности, связанные с устойчивым развитием, которые, как можно обоснованно ожидать, могут повлиять на перспективы организации (см. пункты 30-31);

(b) текущее и ожидаемое влияние этих рисков и возможностей, связанных с устойчивым развитием, на бизнес-модель и цепочку создания стоимости организации (см. пункт 32);

(c) влияние этих рисков и возможностей, связанных с устойчивым развитием, на стратегию и принятие решений организации (см. пункт 33);

(d) влияние этих рисков и возможностей, связанных с устойчивым развитием, на финансовое положение, финансовые результаты и движение денежных средств организации за отчетный период, а также их ожидаемое влияние на финансовое положение, финансовые результаты и движение денежных средств организации в краткосрочной, среднесрочной и долгосрочной перспективе, с учетом того, как эти риски и возможности, связанные с устойчивым развитием, были учтены в финансовом планировании организации (см. пункты 34-40);

(e) устойчивость стратегии организации и ее бизнес-модели к этим рискам, связанным с устойчивостью (см. пункты 41-42).

Европейские стандарты отчетности в области устойчивого развития: ESRS 2 General Disclosures включает раскрытие информации о стратегии в качестве одного из четырех столпов раскрытия информации об устойчивом развитии (1. управление, 2. стратегия, 3. воздействие, управление рисками и возможностями и 4. метрики и цели). Раздел "Стратегия" данной платформы соответствует основным рекомендациям по компоненту "Стратегия" готовящегося проекта. Ниже приводится выдержка из стандарта для ознакомления.

-

Европейские стандарты отчетности в области устойчивого развития: ESRS 2 Общие раскрытия (Отрывок)

3. СТРАТЕГИЯ

37. Данная глава устанавливает требования к раскрытию информации, позволяющей понять:

(a) элементы стратегии предприятия, относящиеся к вопросам устойчивого развития или влияющие на них, его бизнес-модель и цепочку создания стоимости;

(b) как интересы и мнения заинтересованных сторон предприятия учитываются в стратегии и бизнес-модели предприятия; и

(c) результаты оценки предприятием существенных воздействий, рисков и возможностей, включая то, как они используются в его стратегии и бизнес-модели.

Источник: Европейские стандарты отчетности в области устойчивого развития: ESRS 2 General Disclosures.

Представьте стратегию вашей компании и контекст, необходимый читателям для обоснованной оценки стратегии, включая управление устойчивым развитием. Приведите отчетность о стратегии в соответствие с существенными проблемами и стратегическими целями компании.

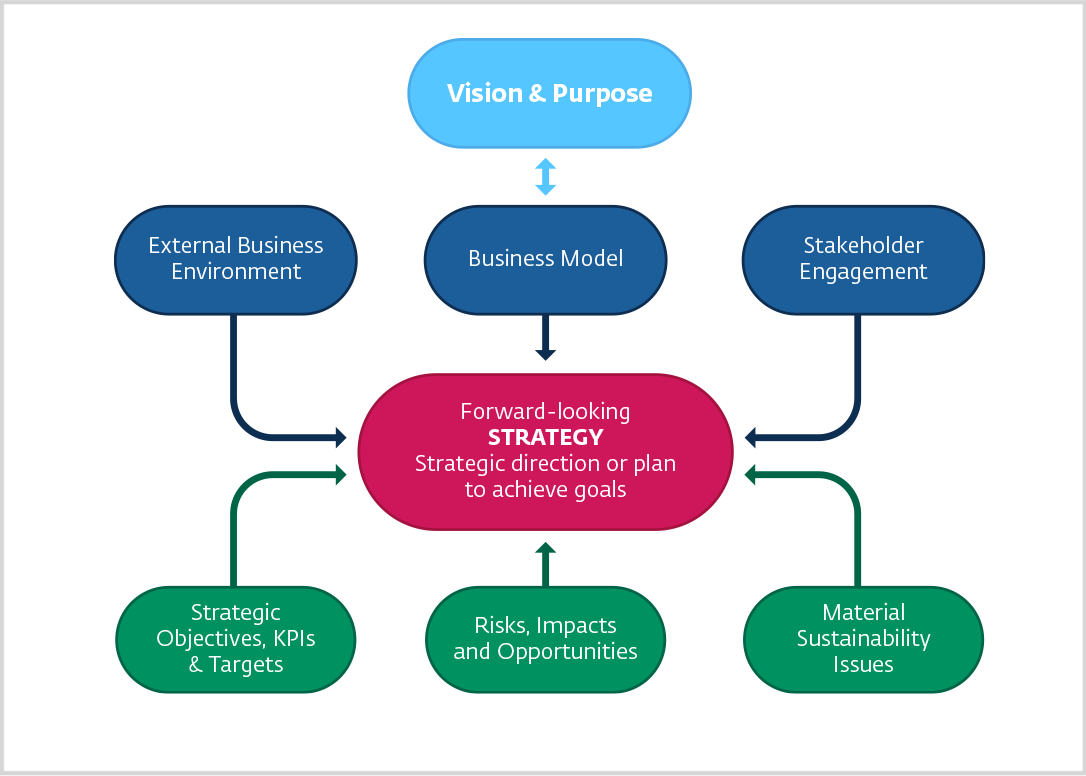

Эффективное раскрытие информации о стратегии может включать следующее (см. рисунок ниже):

Источник: IFC, 2023

- Описание видения компании, включая цели и задачи, причины, по которым компания стремится их достичь, и четкую связь со стратегией компании (выделено светло-голубым цветом);

- Четкое описание стратегического видения, направления или плана (часто включается в письмо генерального директора; на рисунке выделено красным цветом);

- Понимание бизнес-модели, внешней среды, проблем и интересов заинтересованных сторон - контекста, определяющего, является ли бизнес-стратегия правильной (синий цвет);

- Информация о процессе реализации, стратегических целях, существенных рисках и возможностях в области устойчивого развития, ключевых показателях эффективности и целях, а также об управлении рисками, которая помогает читателям понять, правильно ли компания реализует стратегию и достигает ли она результатов в стратегических областях (зеленый цвет).

Примечание: В остальной части данного раздела рассматриваются рекомендации по основным элементам стратегической отчетности по отдельности.