В рамках компонента "Управление рисками" TCFD компаниям рекомендуется раскрывать информацию о том, как компания выявляет, оценивает и управляет рисками, связанными с климатом.

Что хотят знать инвесторы?

- Процессы, используемые для выявления рисков и возможностей, связанных с климатом, а также их влияние на бизнес, стратегию и финансовое планирование;

- Инвесторы смогут адекватно оценить влияние изменения климата на бизнес-модель компании, понимая, как она выявляет климатические риски и управляет ими, а также как использует открывающиеся возможности.

-

Риски, связанные с климатом

Изменение климата создает значительные риски, будь то физические или переходные, для большинства, если не для всех организаций, будь то в краткосрочной или среднесрочной перспективе. В равной степени существуют и значительные возможности. Их необходимо прорабатывать и учитывать в рамках процессов стратегического планирования и управления рисками. В зависимости от действий или бездействия организаций риски, связанные с климатом, будут оказывать финансовое воздействие на их положение, результаты деятельности или будущие перспективы.

Риски, связанные с климатом, могут включать в себя:

- Обесценение активов, изменение срока полезного использования или справедливой оценки активов;

- Увеличение затрат или снижение спроса на продукцию и услуги;

- Резервы и условные обязательства, возникающие в связи со штрафами и неустойками в результате ужесточения норм выбросов;

- Изменения ожидаемых кредитных убытков по кредитам и финансовым инструментам.

-

Возможности, связанные с климатом

Важно признать, что изменение климата также может создавать возможности для бизнеса. Важным аспектом концепции TCFD является обеспечение того, чтобы предприятия также определяли соответствующие возможности, связанные с климатом, и разрабатывали стратегии для их использования.

Некоторые примеры потенциальных возможностей для бизнеса, связанных с климатом, включают:

- Рост и инновации за счет разработки продуктов и услуг, способствующих смягчению последствий изменения климата и адаптации к ним;

- Снижение затрат за счет повышения эффективности использования энергии и ресурсов;

- Улучшение репутации среди сотрудников, клиентов и других заинтересованных сторон;

- Повышение устойчивости к сбоям в работе бизнеса.

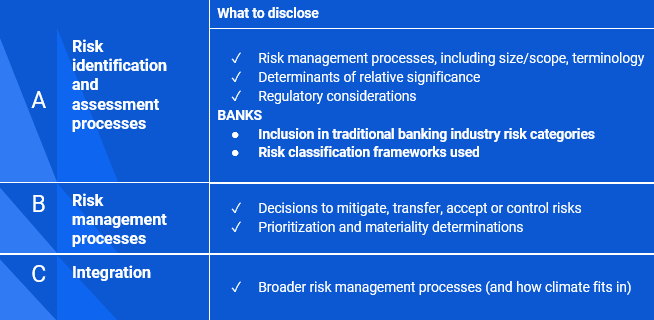

Опишите процессы организации по выявлению и оценке рисков и возможностей, связанных с климатом.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Как вы определяете относительную значимость рисков, связанных с климатом, по сравнению с другими рисками?

- В частности, какие исходные параметры вы используете для определения рисков (например, источники данных, охват операций и детализация допущений)?

- Учитываете ли вы существующие и возникающие нормативные требования, связанные с изменением климата?

- Использовали ли вы анализ сценариев, связанных с климатом, для обоснования процесса выявления рисков? Если да, то как вы его использовали?

- Использовались ли существующие системы классификации рисков?

- Вы использовали тот же процесс мониторинга рисков, что и в прошлом году, или что-то изменилось?

Опишите процессы организации по управлению рисками, связанными с климатом.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Как вы принимаете решения о смягчении, передаче, принятии или контроле этих рисков?

- Как вы определяете приоритетность рисков, связанных с климатом?

- Как в вашей организации принимаются решения о существенности?

Опишите, как процессы выявления, оценки и управления рисками, связанными с климатом, интегрированы в общую систему управления рисками организации.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Считается ли климатический риск бизнес-риском?

- Если он является существенным, следует ли о нем сообщать отдельно?

Опишите процессы организации по выявлению, оценке, определению приоритетов и мониторингу возможностей.

Дополнительные ресурсы по TCFD можно найти на сайте TCFD Knowledge Hub и на веб-странице публикаций TCFD.

Дополнительные материалы о стандартах раскрытия информации об устойчивом развитии МСФО см. на сайте IFRS Sustainability Knowledge Hub.

Главные советы по началу работы с раскрытием информации

- Используйте существующие процессы и раскрытие информации;

- Соединяйте информацию;

- Перекрестные ссылки внутри и между отчетами (годовыми, об устойчивом развитии, TCFD);

- Предоставлять четкую, лаконичную и пропорциональную информацию;

- Четко определите временные горизонты - краткосрочный, среднесрочный и долгосрочный;

- Начните с качественной отчетности, если нет данных;

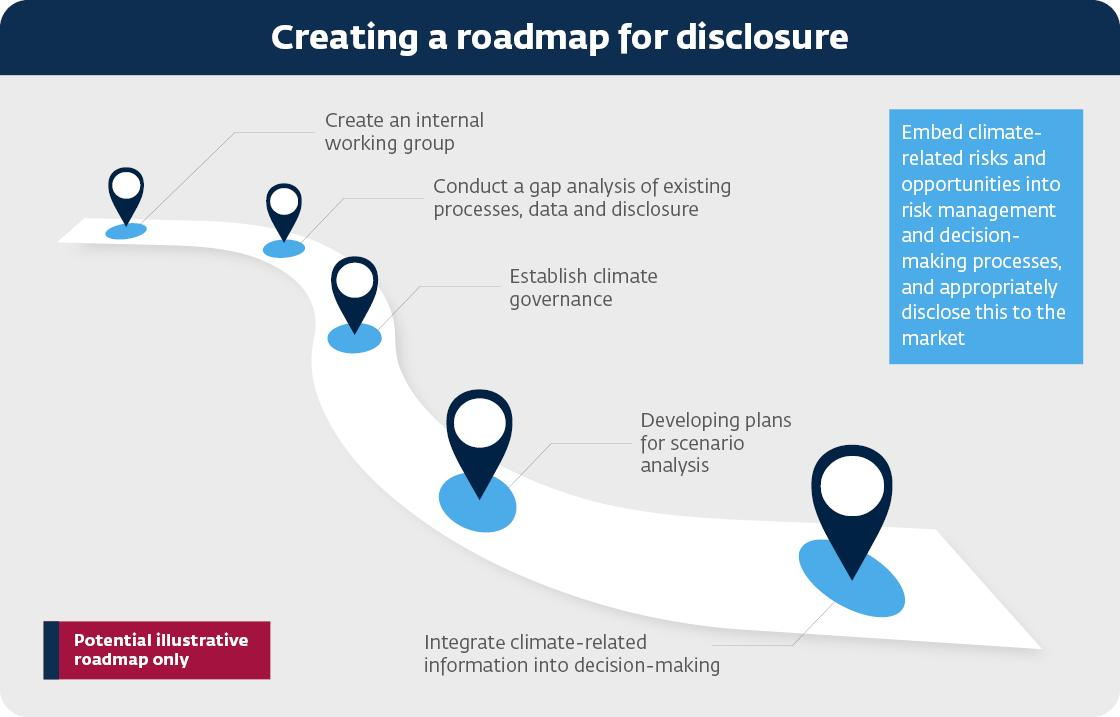

- Создать внутреннюю "дорожную карту" для раскрытия информации, связанной с климатом;

- Поддерживать связь с различными подразделениями и командами, занимающимися вопросами изменения климата.

Создание внутренней дорожной карты для раскрытия информации, связанной с климатом

Где раскрывать финансовую информацию, связанную с климатом?

- Раскрытие информации должно быть представлено в основном годовом отчете;

- Не предполагается отдельная отчетность по TCFD или дополнительная отчетность по устойчивому развитию;

- Интегрирована в отчетность и связана с финансовой информацией;

- Подлежит тем же процессам управления и подписания, что и финансовый отчет;

- Доступность для инвесторов как основных пользователей.

Совет по международным стандартам устойчивого развития

МСФО S2 "Раскрытие информации, связанной с климатом " включает раскрытие информации об управлении рисками в качестве одного из четырех основных компонентов раскрытия информации, связанной с климатом (управление, стратегия, управление рисками и показатели и цели). Раскрытие информации по МСФО S2, связанной с климатом, следует рассматривать вместе с раскрытием информации по МСФО S1, связанной с устойчивым развитием.

Дополнительные ресурсы по стандартам раскрытия информации в области устойчивого развития МСФО можно найти на сайте IFRS Sustainability Knowledge Hub.

-

ISSB IFRS S2 Раскрытие информации, связанной с климатом (выдержка)

УПРАВЛЕНИЕ РИСКАМИ

Цель раскрытия информации об управлении рисками, связанными с климатом, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять процессы организации по выявлению, оценке, определению приоритетов и мониторингу рисков и возможностей, связанных с климатом, включая то, интегрированы ли эти процессы в общий процесс управления рисками организации и каким образом они используются.

25 - Для достижения этой цели организация должна раскрывать информацию о:

(a) процессах и соответствующих политиках, которые организация использует для выявления, оценки, определения приоритетов и мониторинга рисков, связанных с климатом, включая информацию о:

(i) исходных данных и параметров, используемых организацией (например, информация об источниках данных и масштабах операций, охватываемых процессами);

(ii) использует ли организация анализ сценариев, связанных с климатом, для определения рисков, связанных с климатом, и каким образом;

(iii) как организация оценивает характер, вероятность и величину последствий этих рисков (например, учитывает ли организация качественные факторы, количественные пороговые значения или другие критерии);

(iv) определяет ли организация приоритетность рисков, связанных с климатом, по сравнению с другими видами рисков и каким образом;

(v) как организация осуществляет мониторинг рисков, связанных с климатом; и

(vi) изменила ли организация используемые ею процессы и каким образом по сравнению с предыдущим отчетным периодом;(b) процессы, используемые организацией для выявления, оценки, определения приоритетов и мониторинга возможностей, связанных с климатом, включая информацию о том, использует ли организация анализ климатических сценариев для определения возможностей, связанных с климатом, и каким образом; и

(c) степень, в которой и каким образом процессы выявления, оценки, приоритизации и мониторинга рисков и возможностей, связанных с климатом, интегрированы в общий процесс управления рисками организации и служат его основой.26 - При подготовке раскрытия информации для выполнения требований пункта 25 организация должна избегать ненужного дублирования в соответствии с МСФО (IFRS) S1 (см. пункт B42(b) МСФО (IFRS) S1). Например, хотя организация должна предоставлять информацию, требуемую пунктом 25, если надзор за рисками и возможностями, связанными с устойчивым развитием, осуществляется на комплексной основе, организация должна избегать дублирования, предоставляя раскрытия по комплексному управлению рисками вместо отдельных раскрытий по каждому риску и возможности, связанным с устойчивым развитием.

Источник: МСФО S2 "Раскрытие информации, связанной с климатом".

Европейские стандарты отчетности в области устойчивого развития

Европейские стандарты отчетности в области устойчивого развития содержат специальные стандарты по изменению климата, которые включают раскрытие информации об управлении как один из четырех столпов для раскрытия информации, связанной с климатом (управление, стратегия, управление воздействием, рисками и возможностями, а также показатели и цели). Его следует применять в сочетании с общими требованиями к раскрытию информации, содержащимися в сквозном стандарте ESRS 2 "Общие раскрытия информации".

-

Европейские стандарты отчетности в области устойчивого развития ESRS E1 - Изменение климата

ESRS 2 Общее раскрытие информации

12. Требования данного раздела должны рассматриваться и применяться совместно с раскрытием информации, предусмотренным ESRS 2 в Главе 2 "Управление", Главе 3 "Стратегия" и Главе 4 "Управление воздействиями, рисками и возможностями". Полученная информация должна быть представлена в отчете об устойчивом развитии наряду с информацией, требуемой ESRS 2, за исключением ESRS 2 SBM-3 Существенные воздействия, риски и возможности и их взаимосвязь со стратегией и бизнес-моделью, в отношении которых предприятие может, в соответствии с пунктом 46 ESRS2, представить информацию наряду с другими данными, требуемыми в данном тематическом стандарте.

Управление влиянием, рисками и возможностями

Требование к раскрытию информации, относящееся к ESRS 2 IRO-1 - Описание процессов выявления и оценки существенных воздействий, рисков и возможностей, связанных с климатом20. Предприятие должно описать процесс выявления и оценки связанных с климатом воздействий, рисков и возможностей.

Это описание должно включать процесс в отношении:

(a) воздействия на изменение климата, в частности, выбросов ПГ предприятия (в соответствии с Требованием к раскрытию информации ESRS E1-6);

(b) физическим рискам, связанным с климатом, в собственной деятельности и в цепочке создания добавленной стоимости, а также в цепочке создания добавленной стоимости, в частности:

i. выявление опасностей, связанных с климатом, с учетом, по крайней мере, сценариев высокого уровня выбросов

климатических сценариев; и

ii. оценка того, как активы и хозяйственная деятельность могут подвергаться воздействию этих климатических опасностей и быть чувствительными к ним, создавая для предприятия серьезные физические риски.

(c) Связанные с климатом риски и возможности переходного периода в собственной деятельности и в цепочке создания стоимости, связанной с добычей и переработкой, в частности:

i. выявление событий переходного периода, связанных с климатом, с учетом как минимум климатического сценария, соответствующего ограничению глобального потепления до 1,5°C без или с ограниченным перебором; и

ii. оценка того, как его активы и деятельность могут быть подвержены воздействию этих связанных с климатом событий переходного периода, создавая валовые риски или возможности переходного периода для предприятия.21. При раскрытии информации, требуемой в соответствии с пунктами 20 (b) и 20 (c), предприятие должно объяснить, как оно использовало анализ климатических сценариев, включая ряд климатических сценариев, для идентификации и оценки физических рисков, а также рисков и возможностей переходного периода в краткосрочной, среднесрочной и долгосрочной перспективе.

Требование к раскрытию информации E1-2 - Политика, связанная со смягчением последствий изменения климата и адаптацией к ним

22. Предприятие должно описать свою политику, принятую для управления существенным воздействием,

рисками и возможностями, связанными со смягчением последствий изменения климата и адаптацией к ним.23. Цель данного требования к раскрытию информации - дать представление о том, в какой степени предприятие имеет политику, направленную на выявление, оценку, управление и/или устранение существенных воздействий, рисков и возможностей, связанных со смягчением последствий изменения климата и адаптацией к ним.

24. Раскрытие, требуемое пунктом 22, должно содержать информацию о политике, которую предприятие применяет для управления существенными воздействиями, рисками и возможностями, связанными со смягчением последствий изменения климата и адаптацией к ним, в соответствии с ESRS 2 MDR-P Политика, принятая для управления существенными вопросами устойчивого развития.

25. Предприятие должно указать, затрагивает ли его политика следующие области и каким образом:

(a) смягчение последствий изменения климата;

(b) адаптация к изменению климата;

(c) энергоэффективность;

(d) внедрение возобновляемых источников энергии; и

(e) другиеТребование к раскрытию информации E1-3 - Действия и ресурсы в связи с политикой в области изменения климата

26. Предприятие должно раскрыть информацию о своих действиях по смягчению последствий изменения климата и адаптации к ним, а также о ресурсах, выделенных на их реализацию.

27. Целью данного требования к раскрытию информации является обеспечение понимания основных действий, предпринятых и запланированных для достижения целей и задач политики, связанной с изменением климата.

28. Описание действий и ресурсов, связанных со смягчением последствий изменения климата и адаптацией к ним, должно соответствовать принципам, изложенным в ESRS 2 MDR-A Действия и ресурсы в отношении существенных вопросов устойчивого развития.

29. В дополнение к ESRS 2 MDR-A, предприятие должно:

(a) при перечислении ключевых действий, предпринятых в отчетном году и запланированных на будущее, представить

(a) при перечислении основных действий, предпринятых в отчетном году и планируемых в будущем, представить действия по смягчению последствий изменения климата с помощью рычагов декарбонизации, включая решения, основанные на природе;

(b) при описании результатов действий по смягчению последствий изменения климата указывать

достигнутые и ожидаемые сокращения выбросов ПГ; и

(c) соотнести значительные денежные суммы капитальных и операционных затрат, необходимых для реализации принятых или запланированных мер, с:

i. соответствующими статьями или примечаниями в финансовой отчетности;

ii. ключевым показателям эффективности, требуемым в соответствии с Делегированным постановлением Комиссии (ЕС) 2021/217

Регламентом Комиссии (ЕС) 2021/2178; и

iii. если применимо, плана капитальных вложений, требуемого в соответствии с Делегированным постановлением Комиссии (ЕС) 2021/2178

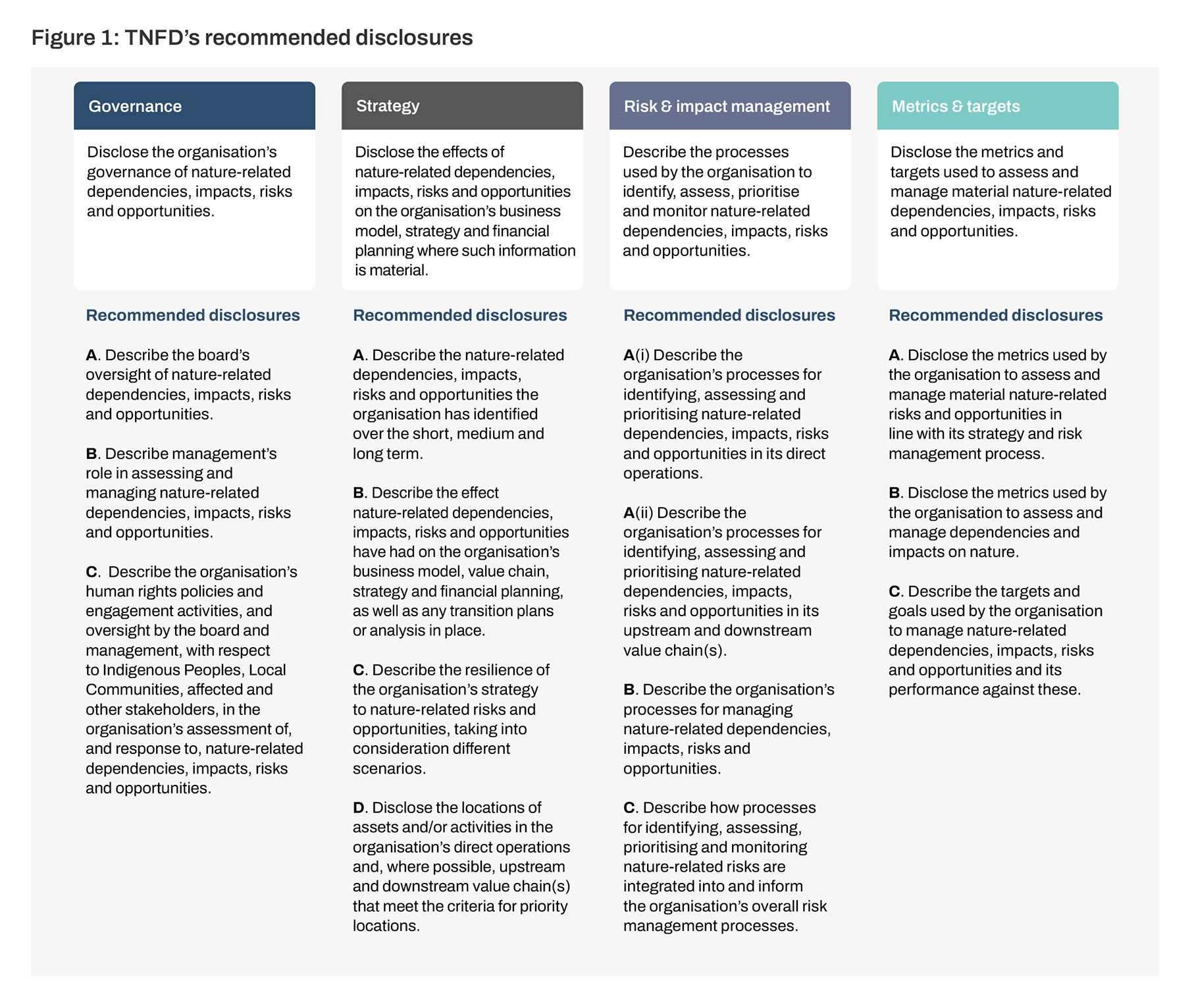

Утрата природы создает как риски, так и возможности для бизнеса, как сейчас, так и в будущем. Более половины мирового экономического производства - 44 млрд долларов США - в умеренной или высокой степени зависит от природы. В июле 2020 года было объявлено о создании Целевой группы по раскрытию информации о финансовых рисках, связанных с природой (TNFD), которая должна разработать и внедрить систему управления рисками и раскрытия информации для организаций, чтобы они могли сообщать о возникающих рисках, связанных с природой, и принимать соответствующие меры, с конечной целью поддержки смещения глобальных финансовых потоков от негативных для природы результатов к позитивным для природы результатам. В сентябре 2023 года TNFD представит окончательные рекомендации Целевой группы по раскрытию информации о финансовых рисках, связанных с природой, в соответствии с четырехкомпонентной структурой TCFD.