Устойчивое развитие - это развитие, которое удовлетворяет потребности настоящего времени, не ставя под угрозу способность будущих поколений удовлетворять свои собственные потребности.

Устойчивое развитие применительно к компаниям (корпоративное устойчивое развитие) - это создание экономической стоимости с учетом интересов различных заинтересованных сторон, включая работников, клиентов, местные сообщества и окружающую среду. Вопросы устойчивого развития включают в себя социальные и экологические последствия деятельности компаний, которые могут повлиять на долгосрочные результаты:

- К социальным факторам относятся те, которые влияют на благосостояние сотрудников, клиентов и местных сообществ и находятся под контролем или влиянием компании;

- Экологические факторы включают в себя влияние физической деятельности компании на окружающую среду или природный капитал, который компания использует для своей деятельности.

Стандарты Международного совета по стандартам устойчивого развития (ISSB) и Европейские стандарты отчетности в области устойчивого развития (ESRS)

ISSB IFRS S1 Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием

Стандарт раскрытия информации об устойчивом развитии по Международным стандартам финансовой отчетности (МСФО) описывает устойчивое развитие как способность компании устойчиво поддерживать и получать доступ к ресурсам и отношениям (финансовым, человеческим и природным) и управлять зависимостями и воздействиями в рамках всей экосистемы своего бизнеса в краткосрочной, среднесрочной и долгосрочной перспективе.

ДирективаЕвропейского союза по корпоративной отчетности в области устойчивого развития и европейские стандарты отчетности в области устойчивого развития

Директива по корпоративной отчетности в области устойчивого развития (CSRD) - это последняя инициатива Европейского союза, направленная на повышение качества и сопоставимости корпоративной отчетности в области устойчивого развития. CSRD затронет 50 000 компаний в Европейском союзе с 1 января 2024 года.

В CSRD термин "вопросы устойчивого развития" используется для обозначения экологических, социальных (включая права человека) и управленческих факторов.

Европейские стандарты отчетности в области устойчивого развития (ESRS): ESRS 1 General Requirements Application Requirement 16 (AR 16) в Приложении A содержит обзор тем, подтем и подподтем (в совокупности "вопросы устойчивого развития"), охватываемых тематическими ESRS, такими как изменение климата, загрязнение, водные и морские ресурсы, биоразнообразие и экосистемы, собственная рабочая сила, циркулярная экономика, работники в цепочке создания стоимости, затрагиваемые сообщества, потребители и ведение бизнеса.

В соответствии с АР 16 в Приложении А при проведении оценки существенности компания должна рассмотреть предоставленный перечень вопросов устойчивого развития, охватываемых тематическими СЭРС. Если в результате оценки существенности тот или иной вопрос устойчивого развития признан существенным, компания должна отчитаться в соответствии с требованиями к раскрытию информации, содержащимися в соответствующей тематической СЭРС.

См. перечень вопросов устойчивого развития на стр. 24-26 в Общих требованиях ESRS 1

Зачем раскрывать информацию?

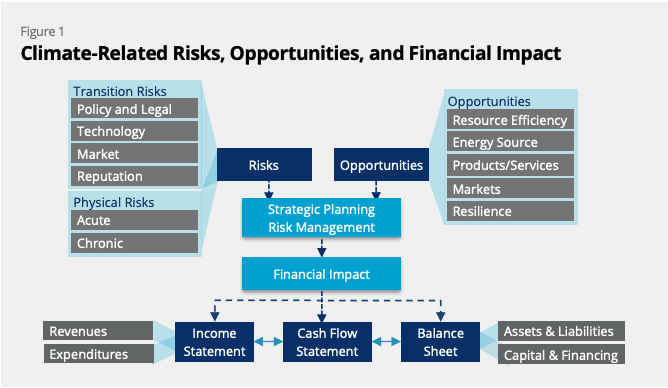

Вопросы устойчивого развития могут быть основными возможностями и рисками для компаний и должны быть неотъемлемым аспектом стратегии. Компании должны отчитываться по вопросам устойчивого развития, которые наиболее актуальны для их бизнес-модели, отрасли и местоположения и которые наиболее существенны для создания долгосрочной стоимости с учетом различных капиталов и заинтересованных сторон.

Рекомендуемое раскрытие информации?

Опишите действующие системы управления для управления и мониторинга основных экологических и социальных вопросов(система экологического и социального менеджмента или ESMS). Опишите метод оценки существенных рисков и возможностей, связанных с устойчивым развитием (оценка существенности), как часто проводится оценка, а также роли руководства и совета директоров в надзоре за проведением оценки. Включите описание рисков и возможностей, связанных с устойчивым развитием, с которыми сталкивается компания, и как они влияют на бизнес-модель, стратегию и профиль рисков компании.

Системы экологического и социального менеджмента

Сообщите о действующих системах управления и мониторинга существенных экологических и социальных вопросов. Это соответствует Стандарту деятельности IFC 1: Оценка и управление экологическими и социальными рисками и воздействиями, который определяет, что компании должны принять иерархию мер по снижению воздействия, чтобы предвидеть и избежать (или минимизировать, если избежать невозможно) воздействия и, если остаточное воздействие остается, компенсировать или смягчить риски и воздействие на работников, затронутые сообщества и окружающую среду.

Ресурсы передовой практики

Стандарт деятельности МФК 1: Системы экологического и социального менеджмента

Система экологического и социального менеджмента (СЭСМ) помогает компаниям интегрировать процессы и практики для последовательной реализации политики, направленной на достижение бизнес-целей. Система ESMS позволяет компаниям предвидеть экологические и социальные риски, связанные с их деятельностью, и избегать, минимизировать и компенсировать любые воздействия. Хорошая система управления включает в себя консультации с заинтересованными сторонами и способ рассмотрения жалоб от работников и местного населения.

См. Руководство по внедрению системы экологического и социального менеджмента МФК, посвященное ОУР.

Узнайте больше об Инструменте диагностики ОУР МФК для оценки качества ОУР и сопоставления ее со Стандартом эффективности 1 МФК и передовой рыночной практикой.

Посетите сайт IFC FIRST(Financial Institutions: Resource, Solutions, and Tools) , где вы найдете руководство по пониманию и управлению экологическими и социальными рисками и изучению возможностей, а также руководство по внедрению ОУРС, специально разработанное для финансовых учреждений.

Оценка существенности

Компании должны установить метод оценки существенных возможностей и рисков в области устойчивого развития и определить периодичность проведения оценки, а также роли руководства и совета директоров в надзоре за проведением оценки.

Концепции существенности для устойчивого развития

Эволюция корпоративной отчетности в сторону интеграции рисков и возможностей, связанных с устойчивым развитием, в основную стратегию, управление, управление рисками и результаты деятельности компаний приводит к появлению новых концепций существенности, которыми должны руководствоваться компании.

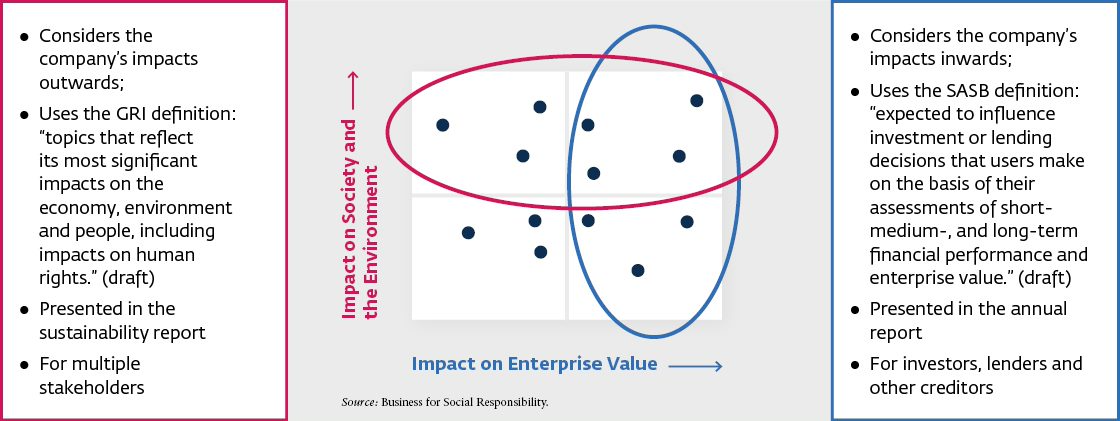

Концепция существенности часто используется в корпоративной финансовой отчетности для раскрытия информации, которую разумный инвестор посчитает важной для принятия обоснованных решений о компании (МСФО, FASB). Применительно к отчетности в области устойчивого развития эта концепция также используется для раскрытия информации о значительных экономических, экологических и социальных последствиях деятельности компаний или о вопросах, которые оказывают существенное влияние на оценки и решения заинтересованных сторон, помимо инвесторов (GRI).

Основываясь на этих двух взаимосвязанных концепциях, Система интегрированной отчетности, которая в настоящее время является частью МСФО, представила интегрированный подход, основанный на создании долгосрочной стоимости. В ней существенность определяется как "вопросы, которые существенно влияют на способность организации создавать стоимость в краткосрочной, среднесрочной и долгосрочной перспективе", где создание стоимости определяется с учетом финансового, производственного, интеллектуального, человеческого, социального, взаимоотношений и природного капиталов.

Недавно была введена концепция динамической существенности , чтобы отразить эти различные точки зрения на то, что является существенным для компаний и, следовательно, подлежит раскрытию.

Подробнее о понимании взаимосвязи между динамической и двойной существенностью читайте в блоге Донато Калаче, вице-президента по работе с клиентами и инновациям компании Datamaran, на тему "Понимание меняющихся перспектив существенности". "Важно отметить, что двойная существенность и динамическая существенность - это взаимосвязанные концепции, признающие различные аспекты одного и того же процесса; если первая более точно описывает, как вопросы могут быть финансово и нефинансово существенными, то вторая формулирует динамику, которая заставляет вопрос двигаться по континууму"

В вашем годовом отчете должно быть указано, как компания определяет, какие вопросы являются существенными, учитывая стратегические планы компании по созданию будущей стоимости. Понятие существенности вышло за рамки финансовых вопросов и включает в себя все вопросы, влияющие на создание или разрушение стоимости.

Важно указать, какие вопросы важны для управления, и раскрыть, как компания управляет ими.

Единая существенность

ВМСФО S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" принята концепция одинарной существенности для раскрытия информации об устойчивом развитии, определяющая существенную информацию об устойчивом развитии как ту, которая, как можно обоснованно ожидать, повлияет на решения пользователей финансовой отчетности общего назначения по оценке стоимости предприятия.

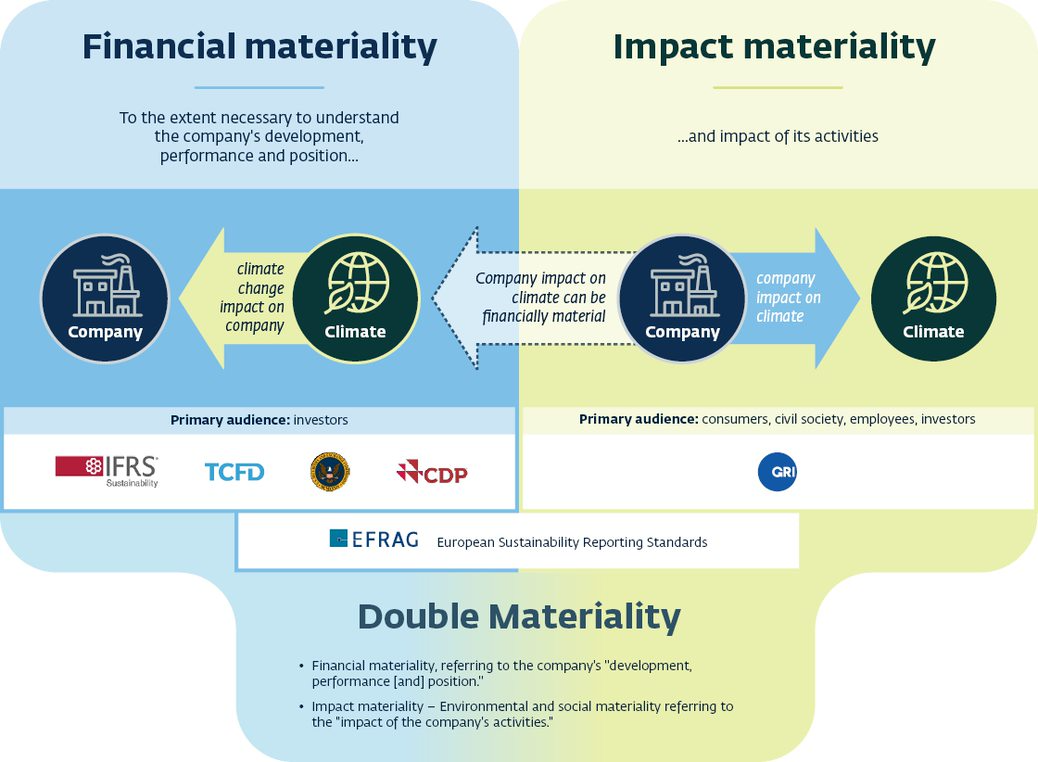

Двойная существенность

Комиссия ЕС заявила, что Директива по корпоративной отчетности в области устойчивого развития, принятая в январе 2023 года (которая заменяет Директиву ЕС по нефинансовой отчетности), имеет двойной подход к существенности:

- Финансовая существенность, относящаяся к "развитию, производительности [и] положению" компании, и;

- Существенность воздействия (ранее экологическая и социальная), относящаяся к "воздействию деятельности компании".

В п. 13 [Проекта] Европейского руководства по отчетности в области устойчивого развития 1 Концептуальных указаний по двойной существенности для разработки стандартов говорится, что "Двойная существенность - это концепция, которая обеспечивает критерии для определения того, должна ли тема или информация в области устойчивого развития быть включена в отчет об устойчивом развитии предприятия. Двойная существенность - это объединение (в математических терминах, т.е. объединение двух множеств, а не пересечение) существенности воздействия и финансовой существенности. Таким образом, тема или информация об устойчивом развитии отвечает критериям двойной существенности, если она существенна с точки зрения воздействия, с финансовой точки зрения или с обеих этих точек зрения"

- Источник: Адаптировано из Руководства по представлению информации, связанной с климатом, Европейская комиссия, 2019, стр. 7;

- Концепция двойной существенности, включенная в Европейские стандарты отчетности в области устойчивого развития, основана на существенности воздействия и финансовой существенности (ESRS 1, параграф 3.3, стр. 7-8).

Динамическая существенность

В 2020 году международная некоммерческая организация CDP Worldwide, Совет по стандартам раскрытия информации о климате, Глобальная инициатива по отчетности, Международный совет по интегрированной отчетности и Совет по стандартам учета в области устойчивого развития объединились для выработки общего видения корпоративной отчетности, в которой используются различные, но связанные между собой концепции существенности для раскрытия информации об устойчивом развитии. Группа ввела концепцию динамической существенности, чтобы отразить быстро меняющийся характер вопросов устойчивого развития, потребности многочисленных пользователей и влияние на результаты деятельности компании.

Источник: Statement of Intentment to Work Together Towards Comprehensive Corporate Reporting.

"Динамическая существенность дает возможность отразить эволюцию существенных проблем в условиях быстрых изменений и под влиянием ключевых заинтересованных сторон" (Kuh, Thomas and Shepley, Andre and Bala, Greg and Flowers, Michael, Dynamic Materiality: Measuring What Matters (17 января 2020 г.). Доступно на SSRN: https: //ssrn.com/abstract=3521035 или http://dx.doi.org/10.2139/ssrn.3521035

Методы оценки существенности

Матрица существенности

Создание матрицы существенности - распространенный метод раскрытия приоритетности существенных вопросов. Матрица ранжирует важность вопросов устойчивого развития для компании с учетом мнения ключевых заинтересованных сторон.

Вероятность и величина

Другой метод заключается в оценке сочетания вероятности и величины воздействия вопросов устойчивого развития, чтобы определить, достигают ли они порога существенности. Вопросы, которые имеют большую вероятность возникновения или большую вероятность значительного воздействия либо на отчитывающуюся организацию, либо на ее заинтересованные стороны, должны иметь большее значение.

Источник: Materiality Background Paper for

-

ISSB IFRS1 General Requirements For Disclosure Of Sustainability-Related Financial Information (Excerpt)

МАТЕРИАЛЫ

17. Организация должна раскрывать существенную информацию о рисках и возможностях, связанных с устойчивым развитием, которые, как можно предположить, могут повлиять на перспективы организации.

18. В контексте раскрытия финансовой информации, связанной с устойчивым развитием, информация является существенной, если можно ожидать, что ее отсутствие, искажение или затемнение повлияет на решения, которые первичные пользователи финансовой отчетности общего назначения принимают на основе этой отчетности, включающей финансовую отчетность и раскрытие финансовой информации, связанной с устойчивым развитием, и предоставляющей информацию о конкретной отчитывающейся организации.

19. Для выявления и раскрытия существенной информации организация должна применять пункты B13-B37.

Существенность (пункты 17-19)

B13 - Параграф 17 требует от организации раскрытия существенной информации о рисках и возможностях, связанных с устойчивым развитием, которые, как можно обоснованно ожидать, могут повлиять на перспективы организации. Существенность информации оценивается с точки зрения того, может ли ее пропуск, искажение или затемнение повлиять на решения основных пользователей финансовой отчетности общего назначения, которые предоставляют информацию о конкретной отчитывающейся организации.

B14 - Решения основных пользователей связаны с предоставлением ресурсов организации и включают решения о:

- покупке, продаже или владении долевыми и долговыми инструментами;

- предоставлении или продаже займов и других форм кредитования; или

- осуществления прав голоса или иного влияния на действия руководства организации, которые влияют на использование экономических ресурсов организации.

B15 - Решения, описанные в пункте B14, зависят от ожиданий первичных пользователей в отношении доходов, например, дивидендов, выплат основной суммы и процентов или роста рыночной цены. Эти ожидания зависят от оценки первичными пользователями суммы, сроков и неопределенности будущих чистых денежных поступлений в организацию и от их оценки управления экономическими ресурсами организации со стороны руководства организации и ее руководящего(их) органа(ов) или отдельного(ых) лица(лиц).

B16 - Оценка того, можно ли обоснованно ожидать, что информация повлияет на решения, принимаемые основными пользователями, требует рассмотрения характеристик этих пользователей и собственных обстоятельств организации.

B17 - Раскрытие финансовой информации, связанной с устойчивым развитием, готовится для основных пользователей, которые обладают достаточными знаниями о бизнесе и экономической деятельности, а также тщательно проверяют и анализируют информацию. Иногда даже хорошо информированным и добросовестным пользователям может потребоваться помощь консультанта для понимания финансовой информации, связанной с устойчивым развитием.

B18 - У отдельных первичных пользователей могут быть разные, а иногда даже противоречивые информационные потребности и желания. Информационные потребности основных пользователей также могут меняться с течением времени. Раскрытие финансовой информации, связанной с устойчивым развитием, призвано удовлетворить общие информационные потребности основных пользователей.

Определение существенной информации

B19 - Суждения о существенности являются специфическими для каждого предприятия. Следовательно, настоящий стандарт не устанавливает пороговых значений существенности и не определяет, что будет существенным в конкретной ситуации.

B20 - Для определения существенной информации о риске или возможности, связанных с устойчивым развитием, организация должна применять в качестве отправной точки требования стандарта МСФО по раскрытию информации об устойчивом развитии, который конкретно применяется к данному риску или возможности, связанным с устойчивым развитием. В отсутствие стандарта раскрытия информации об устойчивом развитии МСФО, который конкретно применяется к риску или возможности, связанным с устойчивым развитием, организация должна применять требования к источникам руководства, указанные в пунктах 57-58. В этих источниках указывается информация, включая метрики, которая может иметь отношение к конкретному риску или возможности, связанным с устойчивым развитием, к конкретной отрасли или в определенных обстоятельствах.

B21 - Организация должна оценить, является ли информация, определенная при применении пункта B20, отдельно или в сочетании с другой информацией, существенной в контексте раскрытия финансовой информации, связанной с устойчивым развитием, в целом по организации. При оценке того, является ли информация существенной, организация должна рассмотреть как количественные, так и качественные факторы. Например, организация может рассмотреть величину и характер влияния риска или возможности, связанных с устойчивым развитием, на организацию.

B22 - В некоторых случаях стандарты МСФО по раскрытию информации в области устойчивого развития требуют раскрытия информации о возможных будущих событиях с неопределенным исходом. При определении того, является ли информация о таких возможных будущих событиях существенной, организация должна учитывать:- потенциальное влияние событий на величину, сроки и неопределенность будущих денежных потоков организации в краткосрочной, среднесрочной и долгосрочной перспективе (именуемое "возможный исход"); и

- диапазон возможных исходов и вероятность возможных исходов в пределах этого диапазона.

B23 - При рассмотрении возможных исходов организация должна учитывать все относящиеся к делу факты и обстоятельства. Информация о возможном будущем событии с большей вероятностью будет признана существенной, если потенциальные последствия значительны и событие, скорее всего, произойдет. Однако организация также должна рассмотреть вопрос о том, может ли информация о маловероятных и высокоэффективных результатах быть существенной как по отдельности, так и в сочетании с информацией о других маловероятных и высокоэффективных результатах. Например, организация может быть подвержена нескольким рискам, связанным с устойчивым развитием, каждый из которых может вызвать один и тот же тип нарушения - например, нарушение цепочки поставок организации. Информация об отдельном источнике риска может быть несущественной, если вероятность возникновения сбоев в работе от этого источника крайне мала. Однако информация о совокупном риске - риске нарушения цепочки поставок из всех источников - может быть существенной.

B24 - Если ожидается, что возможное будущее событие окажет влияние на денежные потоки организации, но только через много лет, информация о таком событии обычно считается менее существенной, чем информация о возможном будущем событии с аналогичными последствиями, которое, как ожидается, произойдет раньше. Однако в некоторых обстоятельствах можно обоснованно ожидать, что та или иная информация повлияет на решения первичных пользователей независимо от величины потенциальных последствий будущего события или сроков наступления этого события. Например, это может произойти, если информация о конкретном риске или возможности, связанных с устойчивым развитием, будет тщательно изучаться основными пользователями финансовой отчетности организации общего назначения.

B25 - Организация не должна раскрывать информацию, требуемую стандартом МСФО по раскрытию информации в области устойчивого развития, если эта информация не является существенной. Это так, даже если стандарт МСФО по раскрытию информации в области устойчивого развития содержит перечень конкретных требований или описывает их как минимальные требования.

B26 - Организация должна раскрывать дополнительную информацию, если соблюдение конкретно применимых требований стандарта МСФО по раскрытию информации в области устойчивого развития недостаточно для того, чтобы пользователи финансовой отчетности общего назначения могли понять влияние рисков и возможностей, связанных с устойчивым развитием, на денежные потоки организации, ее доступ к финансированию и стоимость капитала в краткосрочной, среднесрочной и долгосрочной перспективе.B27 - Организация должна четко идентифицировать свои финансовые раскрытия, связанные с устойчивым развитием, и отличать их от другой информации, предоставляемой организацией (см. пункт 62). Организация не должна скрывать существенную информацию. Информация является неясной, если она сообщается таким образом, что для первичных пользователей это будет иметь эффект, аналогичный пропуску или искажению этой информации. Примеры обстоятельств, которые могут привести к затуманиванию существенной информации, включают:

- существенная информация не четко отделена от дополнительной информации, которая не является существенной;

- существенная информация раскрывается в финансовой отчетности, связанной с устойчивым развитием, но используемые формулировки расплывчаты или неясны;

- существенная информация о риске или возможности, связанных с устойчивым развитием, разбросана по всему раскрытию финансовой информации, связанной с устойчивым развитием;

- разнородная информация неадекватно агрегирована;

- схожие статьи информации неадекватно дезагрегированы; и

- понятность раскрытия финансовой информации, связанной с устойчивым развитием, снижена в результате того, что существенная информация скрыта несущественной информацией до такой степени, что основной пользователь не может определить, какая информация является существенной.

B28 - Организация должна пересматривать свои суждения о существенности на каждую отчетную дату, чтобы учесть изменившиеся обстоятельства и допущения. Вследствие изменений в индивидуальных обстоятельствах организации или во внешней среде некоторые виды информации, включенные в раскрытие финансовой информации, связанной с устойчивым развитием, за предыдущие периоды, могут больше не быть существенными. И наоборот, некоторые виды информации, не раскрытые ранее, могут стать существенными.

Агрегирование и дезагрегирование

B29 - Когда организация применяет стандарты МСФО по раскрытию информации в области устойчивого развития, она должна рассмотреть все факты и обстоятельства и решить, как агрегировать и дезагрегировать информацию в своих финансовых раскрытиях, связанных с устойчивым развитием. Организация не должна снижать понятность раскрытия финансовой информации, связанной с устойчивым развитием, путем затушевывания существенной информации несущественной информацией или путем объединения существенных статей информации, которые не похожи друг на друга.

B30 - Организация не должна агрегировать информацию, если это приведет к затемнению информации, которая является существенной. Информация должна быть агрегирована, если объекты информации имеют общие характеристики, и не должна быть агрегирована, если они не имеют общих характеристик. Возможно, организации потребуется дезагрегировать информацию о рисках и возможностях, связанных с устойчивым развитием, например, по географическому признаку или с учетом геополитической обстановки. Например, чтобы не затушевать существенную информацию, организации может потребоваться дезагрегировать информацию об использовании воды, чтобы провести различие между водой, забираемой из богатых источников, и водой, забираемой из районов, испытывающих дефицит воды.

Взаимодействие с законодательством или нормативными актами

B31 - Законодательство или нормативные акты могут устанавливать требования к организации по раскрытию информации, связанной с устойчивым развитием, в ее финансовых отчетах общего назначения. В таких обстоятельствах организации разрешается включать в свою финансовую отчетность, связанную с устойчивым развитием, информацию, необходимую для выполнения требований законодательства или нормативных актов, даже если эта информация не является существенной. Однако такая информация не должна заслонять существенную информацию.

B32 - Организация должна раскрывать существенную финансовую информацию, связанную с устойчивым развитием, даже если закон или нормативные акты разрешают организации не раскрывать такую информацию.

B33 - Организация не должна раскрывать информацию, требуемую стандартом МСФО по раскрытию информации в области устойчивого развития, если законодательство или нормативные акты запрещают организации раскрывать такую информацию. Если организация опускает существенную информацию по этой причине, она должна определить тип нераскрытой информации и объяснить источник ограничения.

Информация, составляющая коммерческую тайну

B34 - Если организация определяет, что информация о возможностях, связанных с устойчивым развитием, является коммерческой тайной в ограниченных обстоятельствах, описанных в пункте B35, организации разрешается не раскрывать эту информацию в своих финансовых отчетах, связанных с устойчивым развитием. Такое упущение допускается, даже если информация требуется в соответствии со стандартом МСФО по раскрытию информации об устойчивом развитии, и эта информация является существенной.

B35 - Организация имеет право на исключение, указанное в пункте B34, если и только если:

- информация о возможности, связанной с устойчивым развитием, еще не является общедоступной;

- раскрытие этой информации, как можно обоснованно ожидать, может нанести серьезный ущерб экономическим выгодам, которые организация в противном случае могла бы реализовать, используя такую возможность; и

- организация определила, что невозможно раскрыть эту информацию таким образом - например, на агрегированном уровне, - который позволил бы организации достичь целей требований к раскрытию информации, не нанося серьезного ущерба экономическим выгодам, которые организация в противном случае могла бы получить от использования такой возможности.

B36 - Если организация решает использовать исключение, указанное в пункте B34, то организация должна для каждой опущенной единицы информации

- раскрыть тот факт, что она использовала исключение; и

- заново оценить на каждую отчетную дату, удовлетворяет ли информация требованиям исключения.

B37 - Организации запрещается использовать исключение, указанное в пункте B34, в отношении риска, связанного с устойчивостью, или в качестве основания для широкого нераскрытия финансовой информации, связанной с устойчивостью.

Источник: ISSB IFRS S1 Общее требование к раскрытию финансовой информации, связанной с устойчивым развитием.

-

Европейские стандарты отчетности в области устойчивого развития ESRS1 - Общие требования (Выдержка)

3.2 Существенные вопросы и существенность информации

25. Проведение оценки существенности (см. разделы 3.4 "Существенность воздействия" и 3.5 "Финансовая существенность") необходимо предприятию для определения существенных воздействий, рисков и возможностей, о которых необходимо сообщить.

26. Оценка существенности является отправной точкой для отчетности в области устойчивого развития в соответствии с ESRS. IRO-1 в разделе 4.1 ESRS 2 включает общие требования к раскрытию информации о процессе определения воздействий, рисков и возможностей предприятия и оценки их существенности. SBM-3 ESRS 2 содержит общие требования к раскрытию информации о существенных воздействиях, рисках и возможностях, полученных в результате оценки существенности предприятия.

27. Требования к применению в Приложении А настоящего стандарта включают перечень вопросов устойчивого развития, рассматриваемых в тематических РСБУ, классифицированных по темам, подтемам и подсубтемам, для поддержки оценки существенности. В Приложении E приведена блок-схема определения раскрытия информации, подлежащей включению в настоящий стандарт, иллюстрирующая оценку существенности, описанную в данном разделе.

28. Вопрос устойчивого развития является "существенным", если он соответствует критериям, определенным для существенности воздействия (см. раздел 3.4 настоящего стандарта) или финансовой существенности (см. раздел 3.5 настоящего стандарта), или для обоих критериев.

29. Независимо от результатов оценки существенности, предприятие должно всегда раскрывать информацию, предусмотренную: ESRS 2 Общее раскрытие (т.е. все Требования к раскрытию и точки данных, указанные в ESRS 2) и Требования к раскрытию 6 (включая их точки данных) в тематическом ESRS, относящиеся к Требованию к раскрытию IRO-1 Описание процесса выявления и оценки существенных воздействий, рисков и возможностей, как указано в ESRS 2 Приложение C Требования к раскрытию/применению в тематическом ESRS, которые применяются совместно с ESRS 2 Общее раскрытие.

30. Если предприятие приходит к выводу, что вопрос устойчивого развития является существенным в результате оценки существенности, в отношении которой ESRS 2 IRO-1, IRO-2 и SBM-3 устанавливает требования к раскрытию информации, оно должно: (a) раскрывать информацию в соответствии с Требованиями к раскрытию (включая Прикладные требования), относящимися к данному конкретному вопросу устойчивого развития, в соответствующем тематическом и отраслевом РСБУ; и (b) раскрывать дополнительную информацию по конкретной организации (см. пункт 11 и АР 1 - АР 5 настоящего стандарта), если существенный вопрос устойчивого развития не охвачен РСБУ или охвачен с недостаточной степенью детализации.

31. Применимая информация, предписанная в рамках Требования к раскрытию информации, включая ее точки данных, или специфическое для организации раскрытие, должна быть раскрыта, если предприятие в рамках своей оценки существенной информации считает, что информация является значимой с одной или более из следующих точек зрения: (a) значимость информации по отношению к вопросу, который она призвана отобразить или объяснить; или (b) способность такой информации удовлетворить потребности пользователей в принятии решений, включая потребности основных пользователей финансовой отчетности общего назначения, описанные в пункте 48, и/или потребности пользователей, основной интерес которых заключается в информации о воздействии предприятия.

32. Если предприятие приходит к выводу, что изменение климата не является существенным, и поэтому не включает все требования к раскрытию информации в ESRS E1 Изменение климата, оно должно раскрыть подробное объяснение выводов своей оценки существенности в отношении изменения климата (см. ESRS 2 IRO-2 Требования к раскрытию информации в ESRS, охватываемые отчетом об устойчивом развитии предприятия), включая перспективный анализ условий, которые могут привести предприятие к выводу о существенности изменения климата в будущем. Если предприятие приходит к выводу, что тема, отличная от изменения климата, не является существенной и поэтому опускает все требования к раскрытию информации в соответствующем тематическом ESRS, оно может кратко объяснить выводы своей оценки существенности по данной теме.

33. При раскрытии информации о политике, действиях и целях в отношении вопроса устойчивого развития, который был оценен как существенный, предприятие должно включить информацию, предусмотренную всеми Требованиями к раскрытию и точками данных в тематических и отраслевых ЭСРС, относящихся к данному вопросу, и в соответствующее Минимальное требование к раскрытию информации о политике, действиях и целях, предусмотренное ЭСРС 2. Если предприятие не может раскрыть информацию, предписанную либо Требованиями к раскрытию информации и пунктами данных в тематическом или отраслевом ESRS, либо Минимальными требованиями к раскрытию информации в ESRS 2 о политике, действиях и целях, поскольку оно не приняло соответствующую политику, не осуществило соответствующие действия или не установило соответствующие цели, оно должно сообщить об этом и может указать сроки, в которые оно намерено их реализовать.

34. При раскрытии информации о метриках по существенному вопросу устойчивого развития в соответствии с разделом "Метрики и цели" соответствующего тематического ЭСРС обязательство: (а) включает информацию, предусмотренную Требованием к раскрытию, если считает такую информацию существенной; и (б) может опустить информацию, предусмотренную точкой данных Требования к раскрытию, если считает такую информацию несущественной и приходит к выводу, что такая информация не нужна для достижения цели Требования к раскрытию.

35. Если предприятие опускает информацию, предписанную точкой отсчета, которая вытекает из другого законодательства ЕС, перечисленного в Приложении B к ESRS 2, оно должно прямо указать, что данная информация является "несущественной". 7

36. Предприятие должно определить, как оно применяет критерии, включая соответствующие пороговые значения, для определения: (a) информации, которую оно раскрывает по метрикам для существенного вопроса устойчивого развития в соответствии с разделом "Метрики и цели" соответствующего тематического ESRS в соответствии с пунктом 34; и (b) информации, которая должна быть раскрыта в качестве информации для конкретного предприятия. 3.3 Двойная существенность

37. Двойная существенность имеет два аспекта, а именно: существенность воздействия и финансовая существенность. Если не указано иное, термины "существенный" и "существенность" используются во всем РСБУ для обозначения двойной существенности.

38. Оценки существенности воздействия и финансовой существенности взаимосвязаны, и необходимо учитывать взаимозависимость между этими двумя измерениями. Как правило, отправной точкой является оценка воздействия, хотя могут также существовать существенные риски и возможности, которые не связаны с воздействием предприятия. Воздействие на устойчивое развитие может быть финансово существенным с самого начала или стать финансово существенным, когда можно обоснованно ожидать, что оно повлияет на финансовое положение, финансовые результаты, денежные потоки, доступ к финансированию или стоимость капитала предприятия в краткосрочной, среднесрочной или долгосрочной перспективе. Воздействие учитывается с точки зрения существенности воздействия независимо от того, является ли оно финансово существенным или нет.

39. При выявлении и оценке воздействий, рисков и возможностей в цепочке создания стоимости предприятия для определения их существенности предприятие должно сосредоточиться на областях, в которых воздействие, риски и возможности считаются вероятными, исходя из характера деятельности, деловых отношений, географического положения или других факторов.

40. Предприятие должно рассмотреть, как на него влияет зависимость от наличия природных, человеческих и социальных ресурсов по соответствующим ценам и качества, независимо от потенциального воздействия на эти ресурсы.

41. Под основными воздействиями, рисками и возможностями предприятия понимается то же самое, что и существенные воздействия, риски и возможности, определенные в соответствии с принципом двойной существенности, и поэтому отраженные в отчете об устойчивом развитии.

42. Предприятие должно применять критерии, установленные в разделах 3.4 и 3.5 настоящего стандарта, используя соответствующие количественные и/или качественные пороговые значения. Соответствующие пороговые значения необходимы для определения того, какие воздействия, риски и возможности определены и учтены предприятием как существенные, а также для определения того, какие вопросы устойчивого развития являются существенными для целей отчетности. В некоторых существующих стандартах и системах используется термин "наиболее значимые воздействия", когда речь идет о пороге, используемом для определения воздействий, которые описываются в ESRS как "существенные воздействия" 3.4 Существенность воздействия

43. Вопрос устойчивого развития является существенным с точки зрения воздействия, если он относится к существенному фактическому или потенциальному, положительному или отрицательному воздействию предприятия на людей или окружающую среду в краткосрочной, среднесрочной или долгосрочной перспективе. Воздействие включает в себя воздействие, связанное с собственной деятельностью предприятия, цепочкой создания добавленной стоимости, включая продукцию и услуги, а также деловые отношения. Деловые отношения включают в себя отношения в цепочке создания добавленной стоимости предприятия и не ограничиваются прямыми договорными отношениями.

44. В данном контексте воздействие на людей или окружающую среду включает в себя воздействие, связанное с экологическими, социальными и управленческими вопросами.

45. Оценка существенности негативного воздействия проводится с учетом процесса должной осмотрительности, определенного в международных документах - Руководящих принципах предпринимательской деятельности в аспекте прав человека ООН и Руководстве ОЭСР для транснациональных корпораций. Для фактического негативного воздействия существенность основывается на степени тяжести воздействия, а для потенциального негативного воздействия - на степени тяжести и вероятности его возникновения. Серьезность основывается на следующих факторах: (a) масштаб; (b) охват; и (c) непоправимый характер воздействия. В случае потенциального негативного воздействия на права человека серьезность воздействия превалирует над его вероятностью.

46. В случае положительного воздействия существенность определяется: (а) масштабом и охватом воздействия для фактического воздействия; и (б) масштабом, охватом и вероятностью воздействия для потенциального воздействия. 3.5 Финансовая существенность

47. Объем финансовой существенности для отчетности в области устойчивого развития является расширением объема существенности, используемого в процессе определения информации, которую следует включить в финансовую отчетность предприятия.

48. Оценка финансовой существенности соответствует определению информации, которая считается существенной для основных пользователей финансовой отчетности общего назначения при принятии решений о предоставлении ресурсов предприятию. В частности, информация считается существенной для основных пользователей финансовой отчетности общего назначения, если пропуск, искажение или затушевывание этой информации может, как можно ожидать, повлиять на решения, которые они принимают на основе отчета об устойчивом развитии предприятия.

49. Вопрос устойчивого развития является существенным с финансовой точки зрения, если он вызывает или можно обоснованно ожидать, что он вызовет существенные финансовые последствия для предприятия. Это происходит в том случае, если вопрос устойчивого развития порождает риски или возможности, которые оказывают или можно обоснованно ожидать существенного влияния на развитие, финансовое положение, финансовые результаты, денежные потоки, доступ к финансированию или стоимость капитала предприятия в краткосрочной, среднесрочной или долгосрочной перспективе. Риски и возможности могут быть обусловлены как прошлыми, так и будущими событиями. Финансовая существенность вопроса устойчивого развития не ограничивается вопросами, находящимися под контролем предприятия, а включает информацию о существенных рисках и возможностях, связанных с деловыми отношениями, выходящими за рамки консолидации, используемой при подготовке финансовой отчетности.

50. Зависимость от природных, человеческих и социальных ресурсов может быть источником финансовых рисков или возможностей. Зависимости могут оказывать влияние двумя возможными способами: (а) они могут повлиять на способность предприятия продолжать использовать или получать ресурсы, необходимые для его бизнес-процессов, а также на качество и цену этих ресурсов; и (б) они могут повлиять на способность предприятия полагаться на отношения, необходимые для его бизнес-процессов, на приемлемых условиях.

51. Существенность рисков и возможностей оценивается на основе сочетания вероятности их возникновения и потенциальной величины финансовых последствий. 3.6 Существенные воздействия или риски, возникающие в результате действий по решению вопросов устойчивого развития

52. Оценка существенности предприятия может привести к выявлению ситуаций, в которых его действия по устранению определенных воздействий или рисков или использованию определенных возможностей в отношении вопроса устойчивого развития могут оказать существенное негативное воздействие или вызвать существенные риски в отношении одного или нескольких других вопросов устойчивого развития. Например: (а) план действий по декарбонизации производства, предусматривающий отказ от некоторых видов продукции, может оказать существенное негативное воздействие на рабочую силу предприятия и привести к существенным рискам, связанным с выплатами по сокращению штатов; или (б) план действий поставщика автомобильной техники, направленный на поставку электронных автомобилей, может привести к образованию свободных активов для производства комплектующих для обычных автомобилей.

53. В таких ситуациях предприятие должно: (a) раскрыть информацию о наличии существенных негативных воздействий или существенных рисков вместе с действиями, которые их порождают, с перекрестной ссылкой на тему, к которой относятся эти воздействия или риски; и (b) предоставить описание того, как существенные негативные воздействия или существенные риски решаются в рамках темы, к которой они относятся.

Источник: Европейские стандарты отчетности в области устойчивого развития: ESRS 1 Общие требования.

Перечислите ключевые возможности и риски в области устойчивого развития, с которыми сталкивается компания, и опишите, как они конкретно влияют на бизнес-модель, стратегию и профиль рисков компании.

Ключевые вопросы устойчивого развития, которыми необходимо управлять и контролировать, включают существенные экологические и социальные вопросы, а также посторонние вопросы, такие как влияние изменения климата на бизнес и общество, воздействие продуктов и услуг, а также вклад компании в устойчивое развитие.

Социальные вопросы касаются благополучия сотрудников, клиентов и местных сообществ, и в этом контексте они находятся под контролем или влиянием компании. К социальным вопросам относятся справедливое обращение с работниками, здоровье и безопасность работников и потребителей, доступность и дешевизна основных услуг, экономическое воздействие на местные сообщества, условия переселения и восстановления средств к существованию для переселенцев.

Экологические вопросы включают в себя влияние физической деятельности компании на окружающую среду, например выбросы парниковых газов, загрязнение воздуха и отходы. Они также включают ответственное использование природных ресурсов в процессе деятельности и производства (вода, энергия, полезные ископаемые) и влияние на других пользователей этих ресурсов.

Краткое описание экологических и социальных проблем

Глобальная инициатива по отчетности (GRI) предлагает список экологических и социальных вопросов, которые следует включать в отчеты об устойчивом развитии в зависимости от их существенности.

-

ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОТЧЕТНОСТИ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ - ТЕМАТИЧЕСКИЕ СТАНДАРТЫ (ЭКОЛОГИЧЕСКИЕ, СОЦИАЛЬНЫЕ И СТАНДАРТЫ УПРАВЛЕНИЯ)

Существуют три категории европейских стандартов отчетности в области устойчивого развития (ESRS):

- (а) сквозные стандарты;

- (b) тематические стандарты (стандарты в области экологии, социальной защиты и управления); и

- (c) отраслевые стандарты.

Сквозные и тематические стандарты не зависят от сектора, то есть применяются ко всем предприятиям, независимо от того, в каком секторе или секторах работает предприятие.

Европейские стандарты отчетности в области устойчивого развития включают 10 тематических стандартов, посвященных экологическим, социальным вопросам и вопросам управления.

Вопросы управления

Деловое поведение - роль и компетенция административных, управленческих и надзорных органов, связанных с деловым поведением.

- Корпоративная культура и политика делового поведения;

- Управление отношениями с поставщиками;

- Предотвращение и выявление фактов коррупции или взяточничества.

Источник: Европейские стандарты отчетности в области устойчивого развития

Эти основные экологические и социальные вопросы в целом применимы ко всем или большинству компаний и отраслей, но в зависимости от отрасли и контекста они применяются по-разному.

Некоторые из основных вопросов (экологический и социальный менеджмент в цепочке поставок, принудительный и детский труд, охрана труда и техника безопасности) с большей вероятностью применимы в конкретных отраслях, таких как агробизнес.

Совет по стандартам учета в области устойчивого развития, который в настоящее время является частью Фонда МСФО, разрабатывает ряд отраслевых стандартов для раскрытия информации об устойчивом развитии. Приведенная ниже карта существенности дает общее представление о том, как темы устойчивого развития применяются в широких секторах экономики.

Карта существенности

Источник: Sustainability Accounting Standards Board (SASB STANDARDS).

Вопросы устойчивого развития продукции и услуг обычно включают в себя экологические и социальные последствия, связанные с потреблением, такие как безопасность продукции, энергоэффективность и загрязнение окружающей среды в процессе использования. Они также включают вопросы, возникающие в результате воздействия продукции по окончании срока службы. В совокупности эти вопросы иногда называют воздействием на этапе использования, жизненного цикла или в конце срока службы.

Частный сектор вносит важный вклад в экономический и социальный прогресс, особенно когда компании управляют своим воздействием на окружающую среду и социальную сферу. Включение в годовой отчет информации о вкладе компании в экономическое и социальное развитие может дать сбалансированное представление об общем вкладе компании в жизнь общества. Это также может обеспечить контекст для воздействия на устойчивое развитие и укрепить доверие общественности к компании и ее социальной лицензии на деятельность.

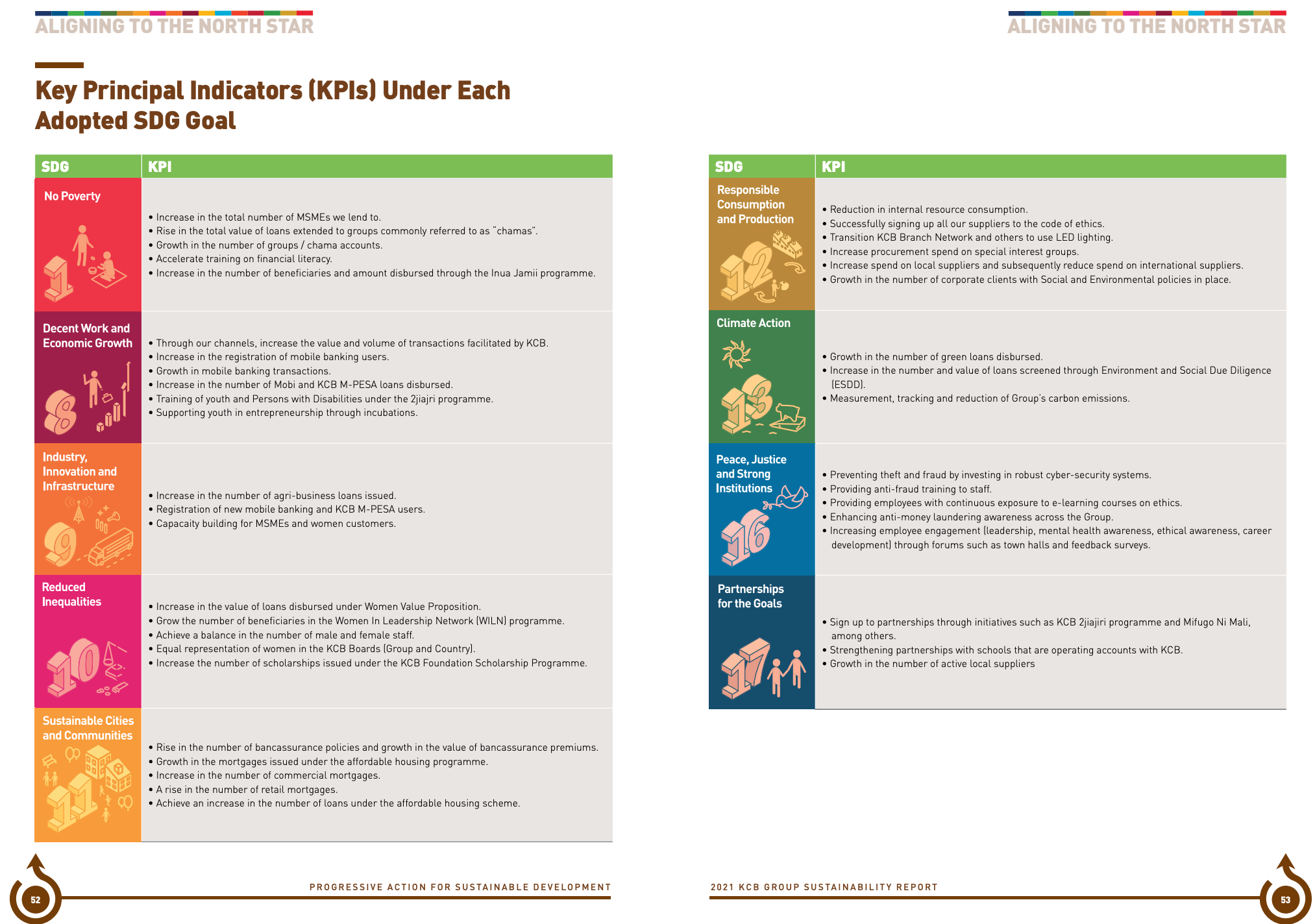

Компании могут продемонстрировать свой вклад в устойчивое развитие, связав стратегию устойчивого развития и риски на уровне компании с ЦУР - набором из 17 универсальных целей, поставленных государствами-членами ООН для формирования программ экономического развития и устойчивого развития на период с 2015 по 2030 год.

Источник: Организация Объединенных Наций

См. раздел "Эффективность" для выбора ЦУР, задач и показателей, имеющих отношение к бизнесу, включая позитивный вклад бизнеса в достижение ЦУР и смягчение негативного воздействия. Ссылка: Цели, задачи и показатели ЦУР, актуальные для бизнеса.